Nhấn chuột trái vào dấu + để xem chi tiết

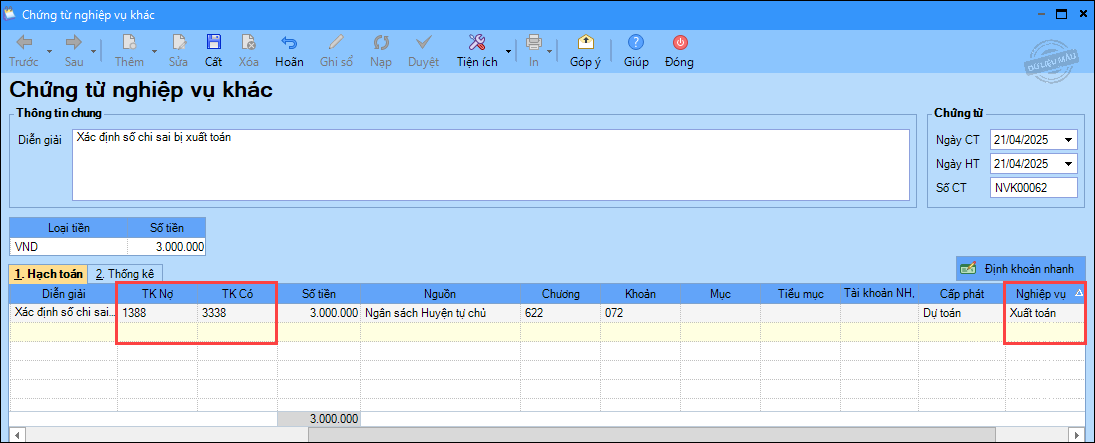

Bước 1: Hạch toán số tiền cần xuất toán

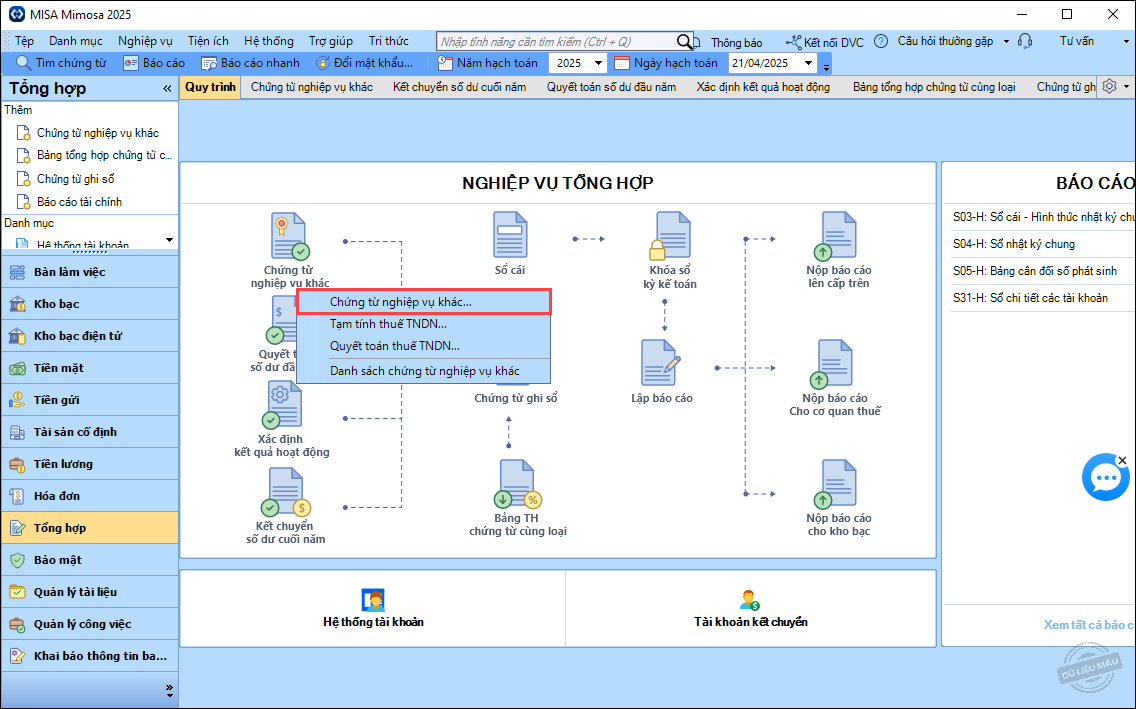

1. Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác.

2. Khai báo thông tin chứng từ:

– Khai báo diễn giải, Ngày CT, ngày HT

– Tại mục Hạch toán: Nhập TK Nợ 1388, TK Có 3338, Số tiền, Nghiệp vụ là Xuất toán.

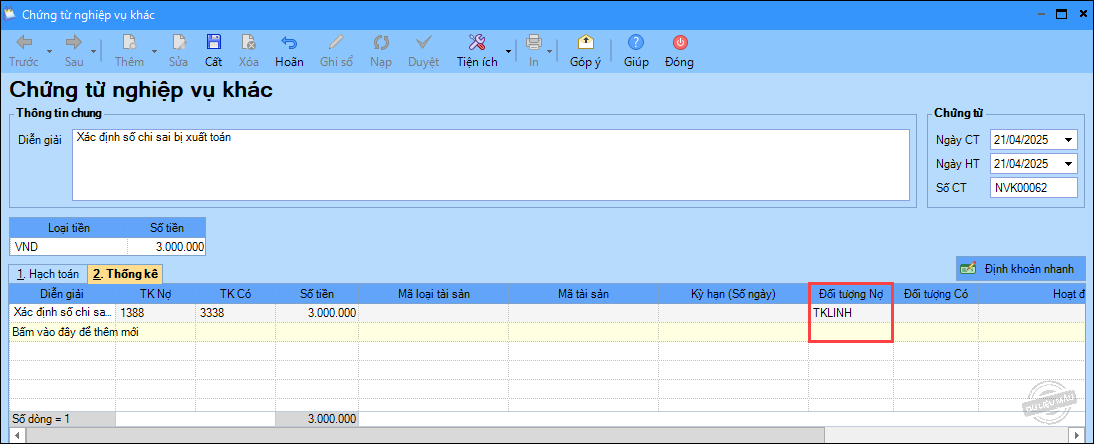

– Tại mục Thống kê chọn Đối tượng Nợ.

3. Nhấn Cất.

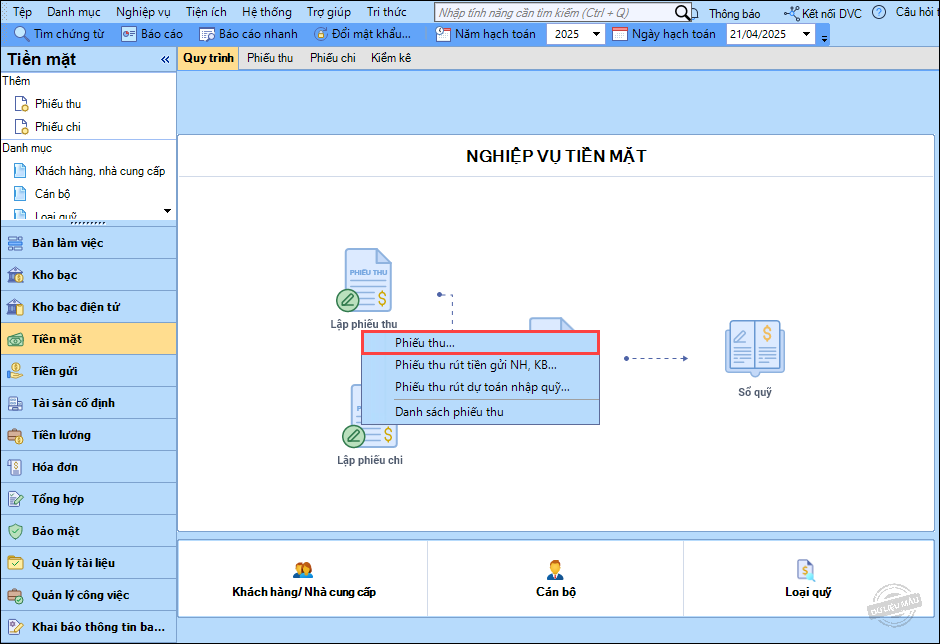

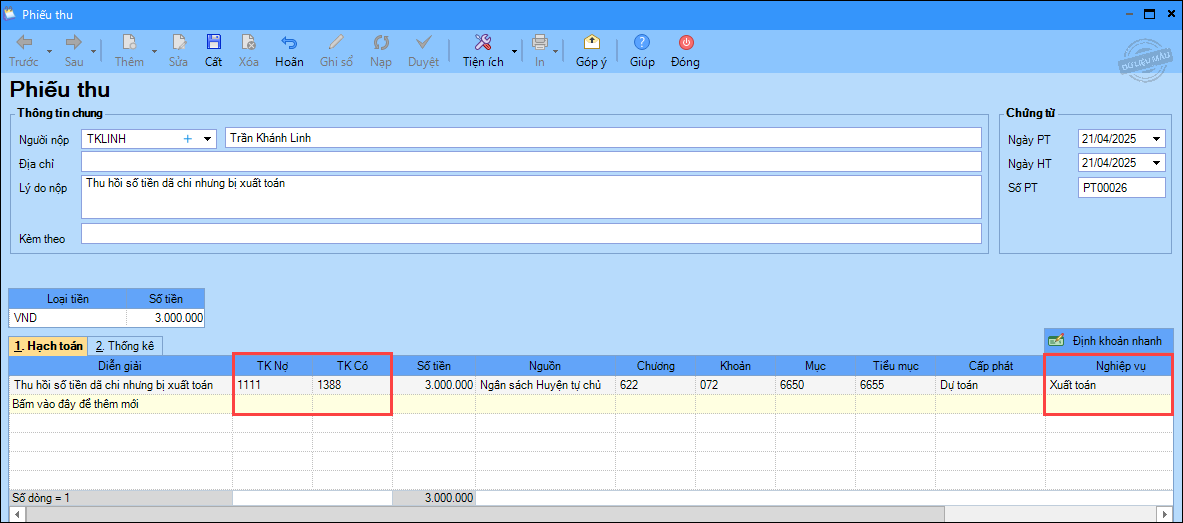

Bước 2: Khi thu hồi được tiền

1. Vào phân hệ Tiền mặt, chọn Lập phiếu thu\Phiếu thu hạch toán số tiền thu hồi

2. Khai báo thông tin phiếu thu:

– Khai báo Thông tin chung: Người nộp, diễn giải, Ngày PT, ngày HT…

– Tại mục Hạch toán: nhập TK Nợ 1111, TK Có 1388, nhập Số tiền.

– Tại mục Thống kê chọn Đối tượng Nợ.

3. Nhấn Cất.

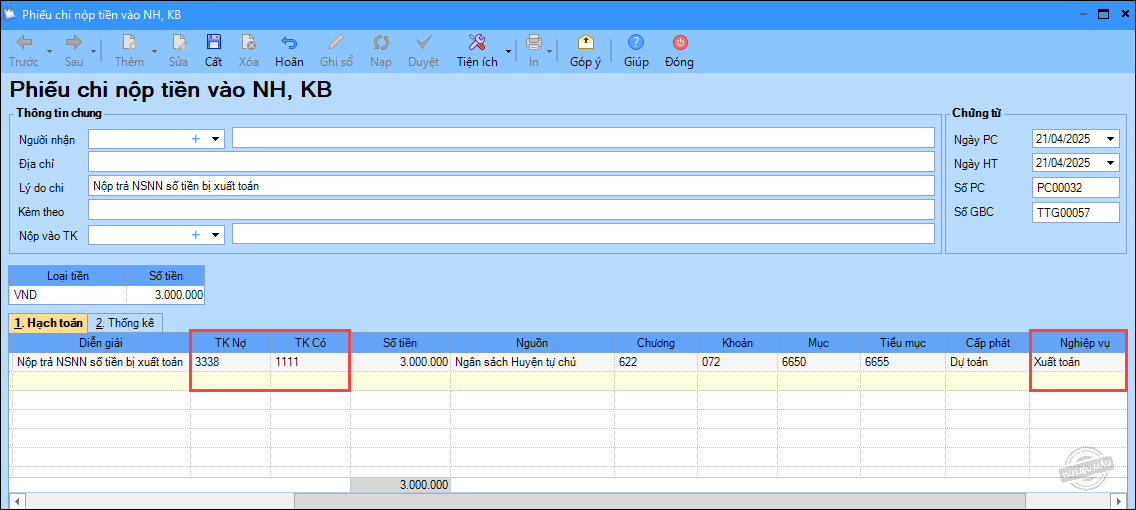

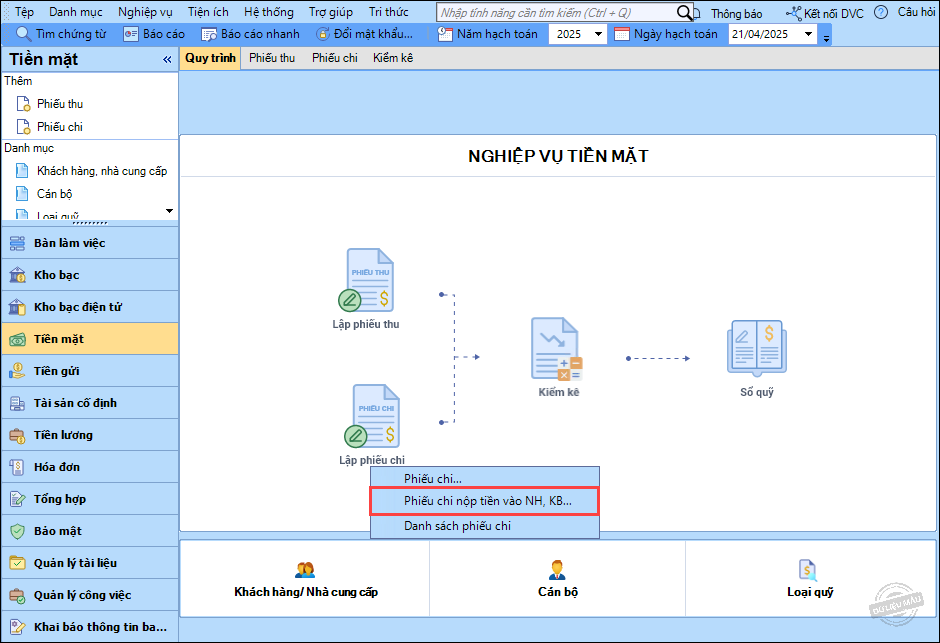

Bước 3: Khi nộp NSNN

1. Vào phân hệ Tiền mặt, chọn Lập phiếu chi\Phiếu chi nộp tiền vào NH, KB hạch toán nộp tiền trả kho bạc.

2. Khai báo thông tin phiếu chi:

– Khai báo Thông tin chung: Người nhận, Lý do chi, Ngày PT, ngày HT…

– Tại mục Hạch toán: Nhập TK Nợ 3338, TK Có 1111, Số tiền.

– Tại mục Thống kê chọn Đối tượng Nợ.

3. Nhấn Cất.