4. Các bước thực hiện

Để nhập số khôi phục dự toán, thực hiện theo hướng dẫn sau:

4.1. Thu hồi lại tiền đã chi

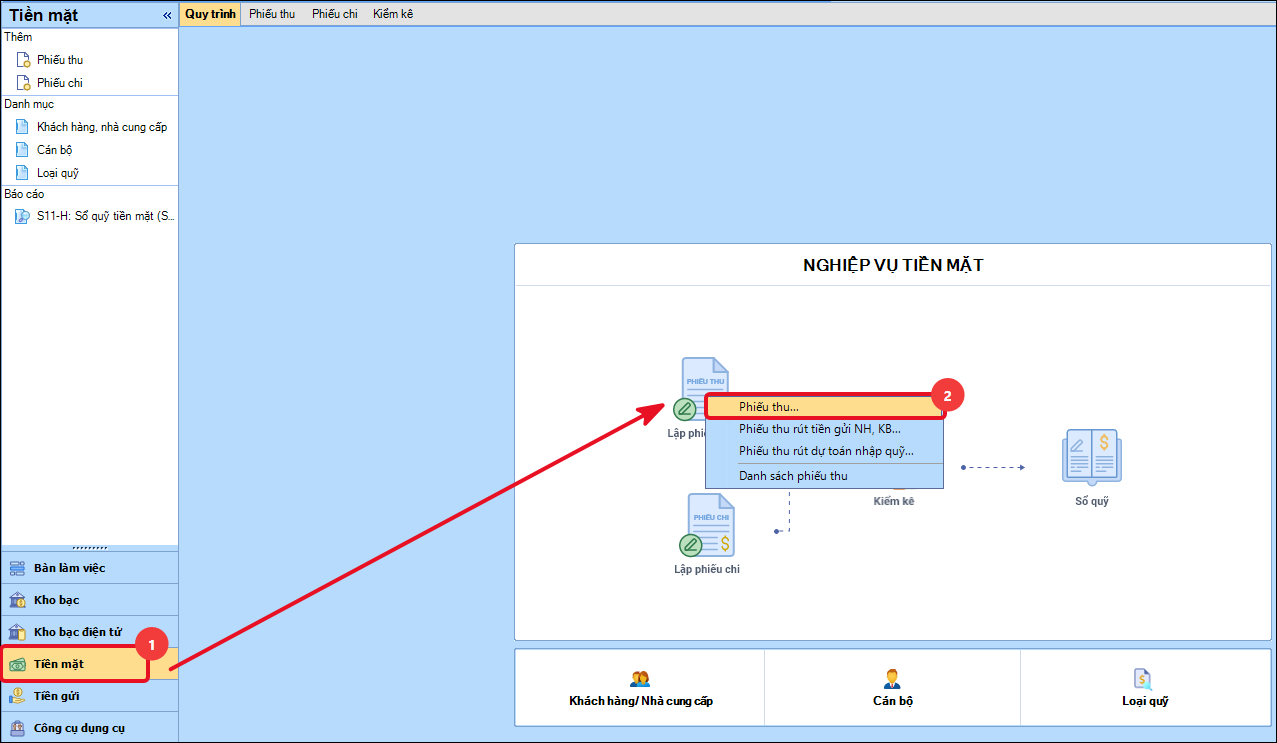

Bước 1: Vào Tiền mặt\Lập phiếu thu\chọn Phiếu thu

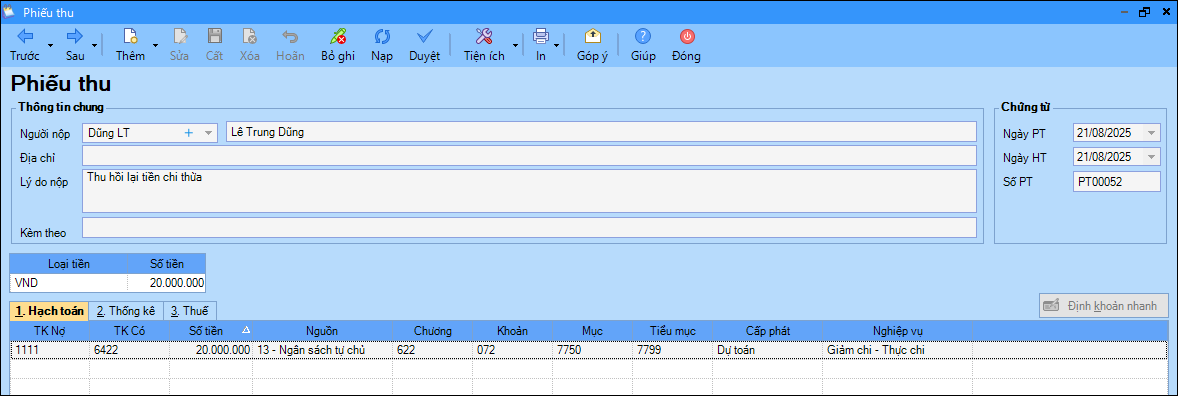

Bước 2: Khai báo thông tin trên phiếu thu

- Nhập thông tin chung: Người nộp, Địa chỉ, Lý do nộp.

- Tại tab Hạch toán: Nhập chi tiết chứng từ: TK Có, Số tiền , Nguồn, Chương, Khoản, Tiểu mục.

- Tại tab Thống kê: chọn Hoạt động tương ứng. ( Đối với nguồn tự chủ đơn vị sự nghiệp công lập (SNCL) và cơ quan khác có thu hoạt động SXKD)

- Nghiệp vụ chọn Giảm chi – thực chi

Bước 3: Nhấn Cất

4.2. Nộp trả lại tiền đã thu hồi vào kho bạc.

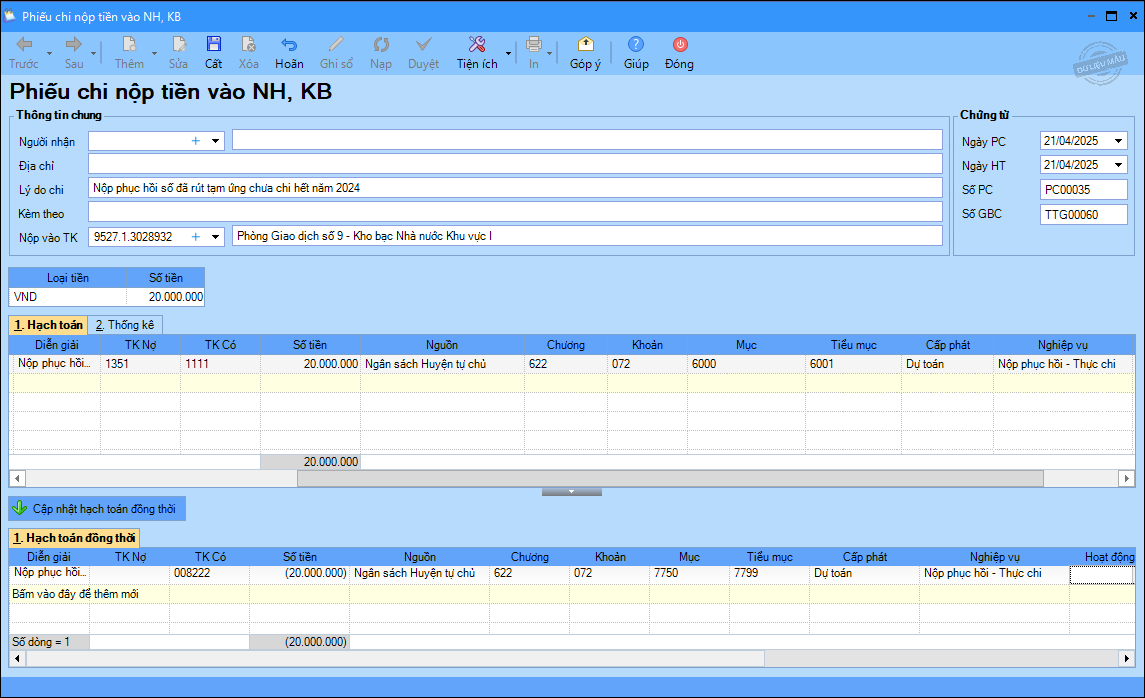

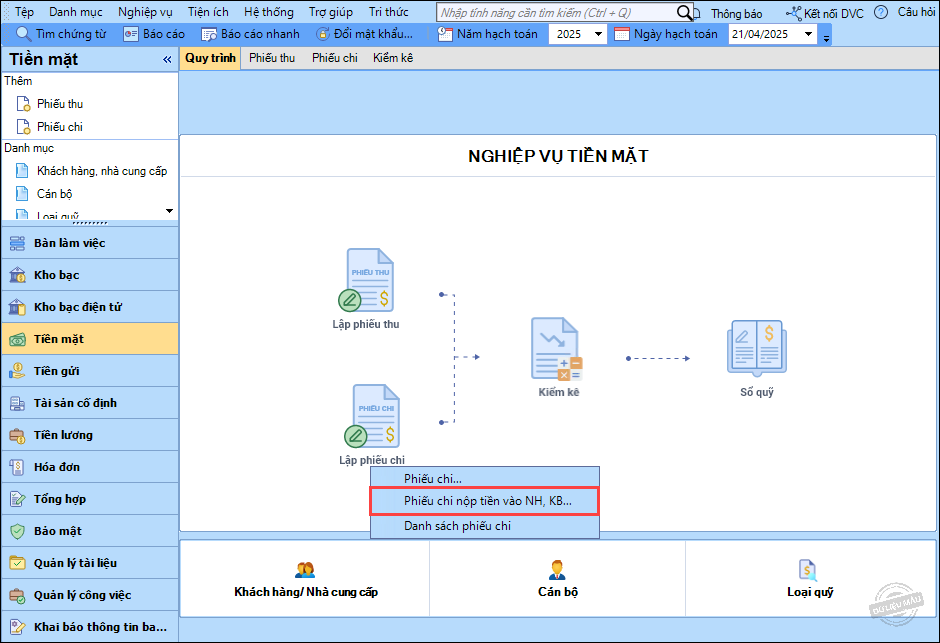

Bước 1: Vào nghiệp vụ Tiền mặt\Lập phiếu chi\Phiếu chi nộp tiền vào NH, KB , hoặc vào Tiền gửi\Chi tiền\Chi tiền gửi.

Ví dụ: Nộp phục hồi bằng Tiền mặt.

Bước 2: Khai báo thông tin phiếu chi:

– Nhập thông tin chung: Người nhận, Địa chỉ, Lý do chi, thông tin chứng từ.

– Tại mục Hạch toán:

- Nhập chi tiết chứng từ: TK Nợ, Số tiền khôi phục, mục lục ngân sách.

- Nếu khôi phục tài khoản đã rút thực chi: Chọn cột Nghiệp vụ là Nộp phục hồi – Thực chi.

– Tại mục Thống kê: Chọn Hoạt động tương ứng.

– Nhấn Cập nhật hạch toán đồng thời, hệ thống tự động hạch toán TK Có – Số tiền âm tương ứng với nghiệp vụ đã chọn.

Bước 3: Nhấn Cất.