Nhấn chuột trái vào dấu + để xem chi tiết

3. Các bước thực hiện

Bước 1: Vào phân hệ Tổng hợp\Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác.

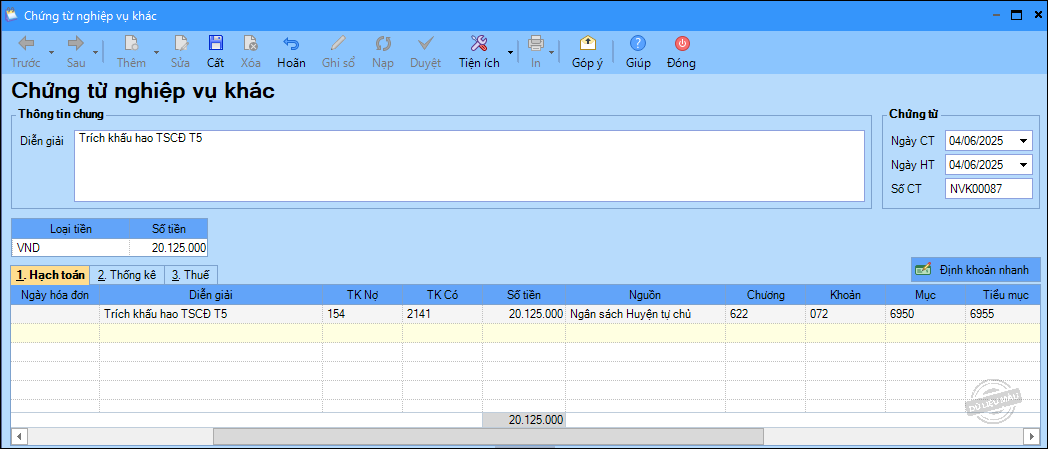

Bước 2: Khai báo thông tin trên Chứng từ nghiệp vụ khác:

- Nhập Diễn giải.

- Nhập thông tin Ngày CT, Ngày HT.

- Nhập thông tin chi tiết của chứng từ: TK Nợ, TK Có, Số tiền, Nguồn, Chương,….

- Lưu ý: Cần tách số tiền khấu hao của tài sản tăng từ những năm trước và tài sản tăng năm nay. Dòng hạch toán số khấu hao của những tài sản tăng từ những năm trước thì tích vào ô Nguồn năm trước để lên đúng số liệu cho báo cáo B02/BCTC.

Bước 3: Nhấn Cất.