Nhấn chuột trái vào dấu + để xem chi tiết

Hướng dẫn trên phần mềm

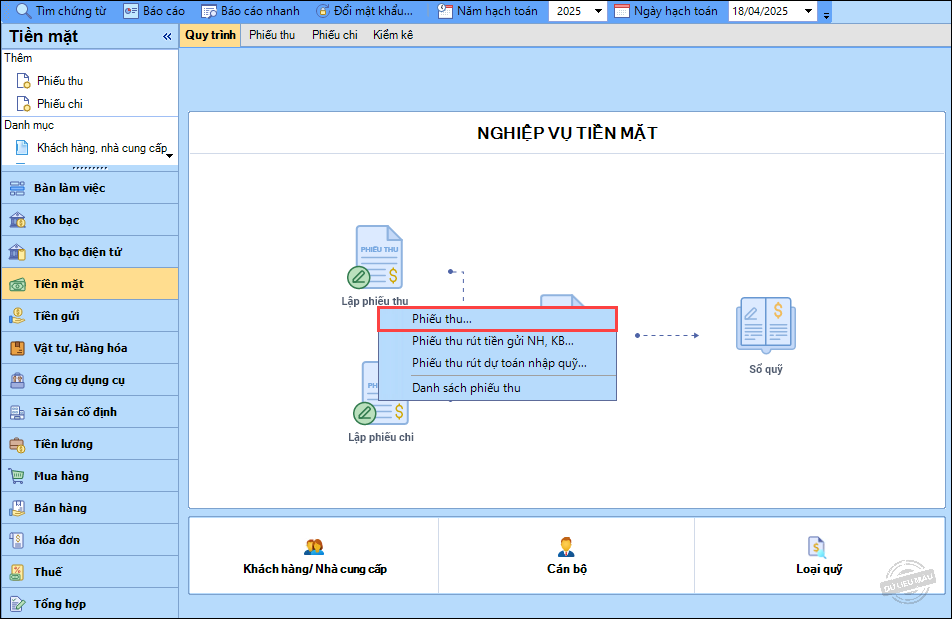

1. Vào phân hệ Tiền mặt, chọn Lập phiếu thu\Phiếu thu.

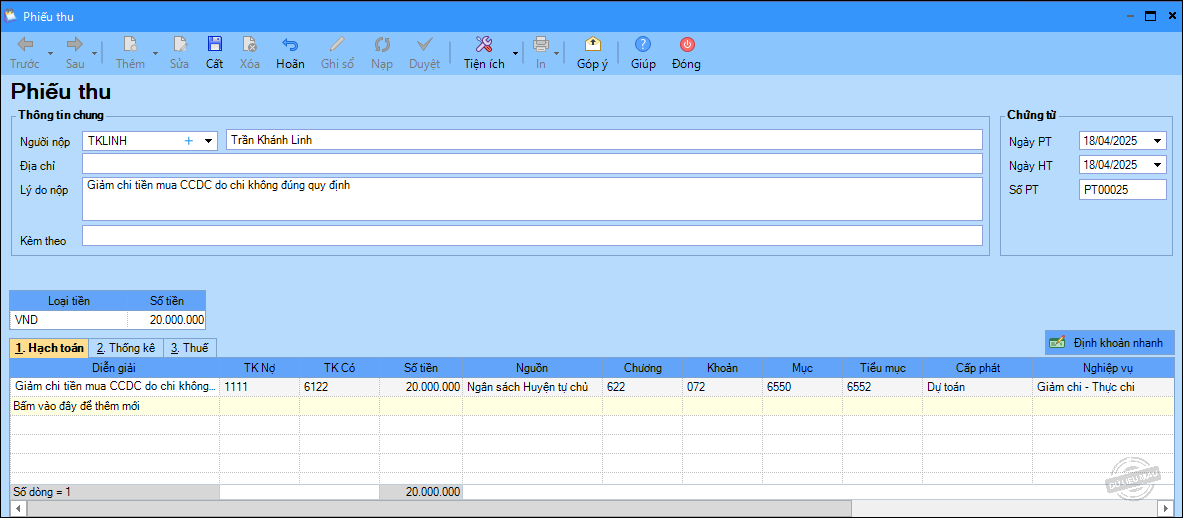

2. Khai báo thông tin trên phiếu thu:

– Khai báo Thông tin chung: nhập Người nộp, Địa chỉ, Lý do nộp…

– Nhập thông tin Chứng từ

– Nhập thông tin chi tiết chứng từ: TK Nợ 1111, TK Có 611x, Số tiền, MLNS, chọn Nghiệp vụ là Giảm chi – Tạm ứng hay Giảm chi – Thực chi.

– Nhấn Cất.

Lưu ý:

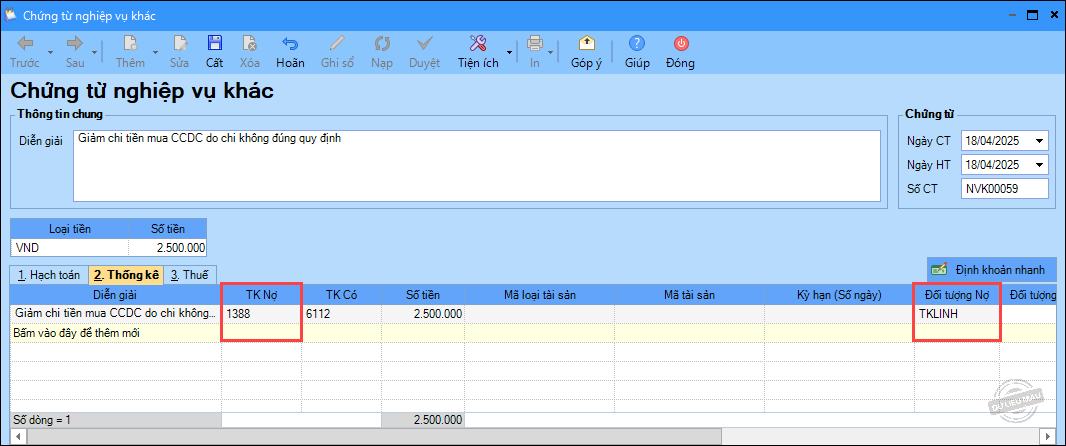

– Trường hợp giảm chi nhưng chưa thu được bằng tiền thì hạch toán trên phân hệ Tổng hợp\Chứng từ nghiệp vụ khác và TK hạch toán là TK 1388.

– TK 1388 chi tiết theo đối tượng nên để ghi sổ chứng từ thì anh/chị chọn đúng Đối tượng Nợ ở mục Thống kê.