Nhấn chuột trái vào dấu + để xem chi tiết

Hướng dẫn trên phần mềm

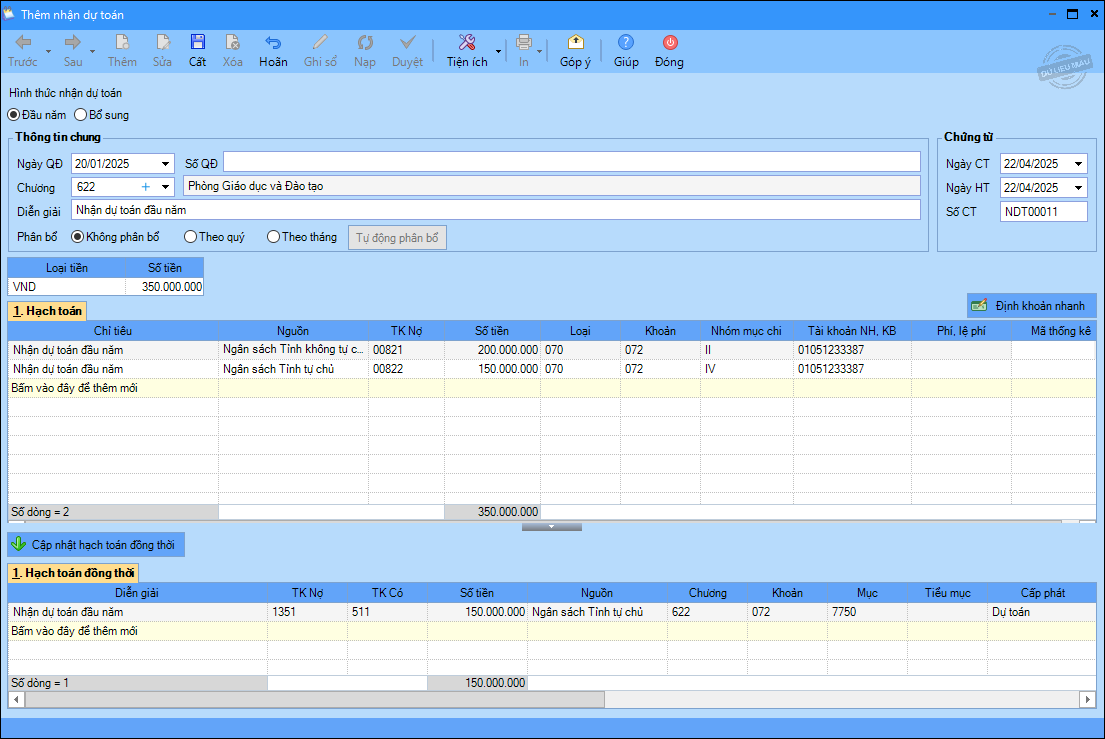

Bước 1: Khi đơn vị được giao dự toán cấp bù học phí

Vào nghiệp vụ Kho bạc\Nhận dự toán: hạch toán TK Nợ 0082.

Xem các bước hướng dẫn chi tiết tại nghiệp vụ Nhận dự toán.

Bước 2: Rút dự toán cấp bù về tài khoản tiền gửi thu phí mở tại KBNN:

1. Vào nghiệp vụ Kho bạc, chọn Rút dự toán\Rút dự toán tiền gửi.

2. Khai báo các thông tin trên chứng từ Rút dự toán tiền gửi.

- Nhập thông tin Đơn vị trả tiền, Đơn vị nhận tiền, Diễn giải.

- Tích vào Thực chi

- Tại mục Hạch toán: Nhập Tiểu mục 7766, Số tiền.

Nhấn Cất.

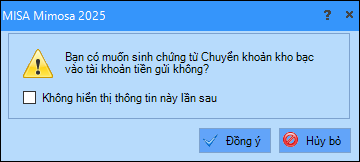

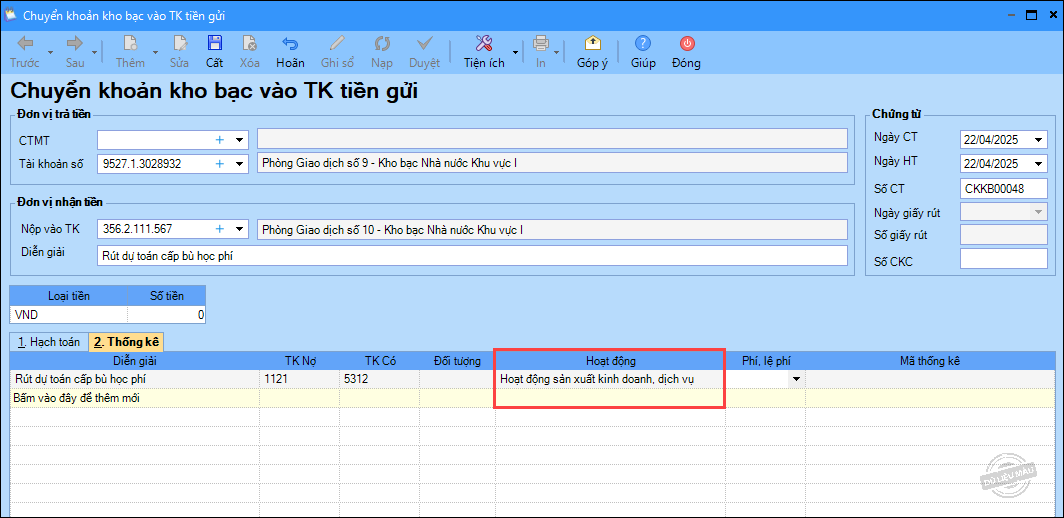

3. Nhấn Đồng ý để sinh chứng từ Chuyển khoản kho bạc vào tài khoản tiền gửi.

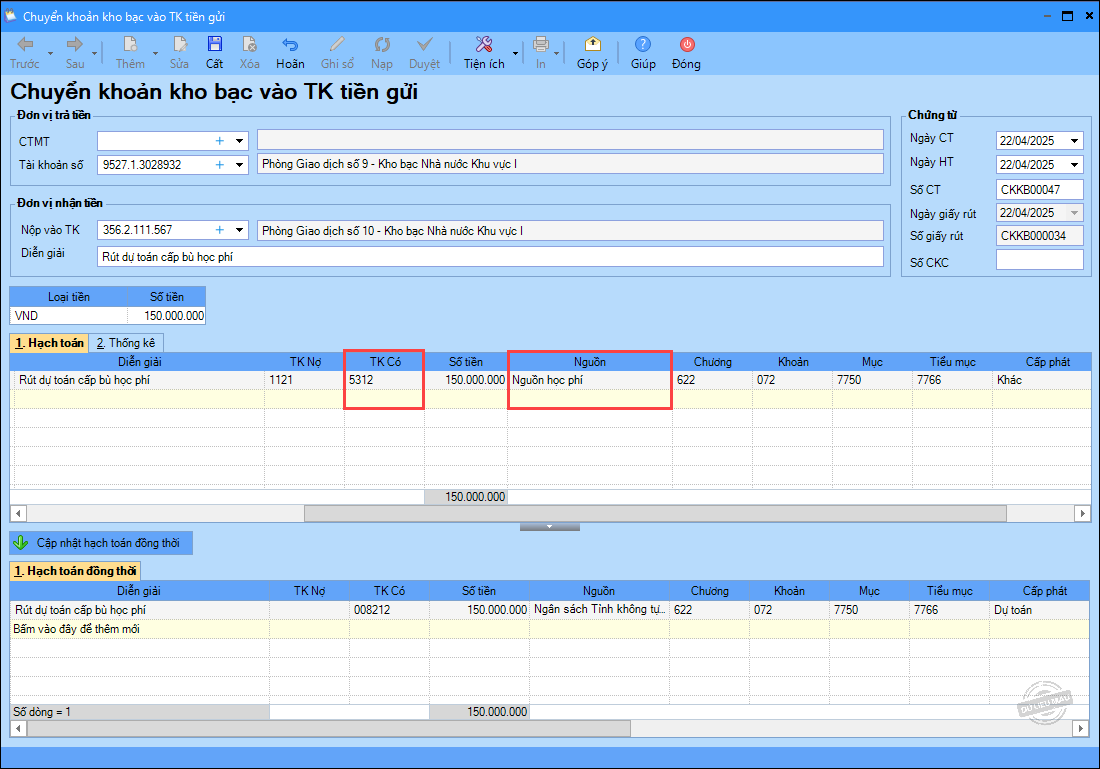

4. Trên chứng từ Chuyển khoản kho bạc vào TK tiền gửi:

- Sửa lại TK Có là 531.

- Sửa lại nguồn là Nguồn Học phí.

- Tại tab Thống kê, chọn Hoạt động.

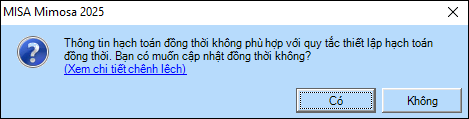

- Nhấn Cất, phần mềm hiển thị thông báo, chọn Không.

5. In giấy rút dự toán bằng cách nhấn In trên thanh công cụ.

*Lưu ý: Nếu rút tiền mặt về để chi thì vào nghiệp vụ Tiền mặt\Phiếu thu rút tiền gửi NH, KB: hạch toán Nợ TK 1111/Có TK 1121.

Bước 3: Đơn vị chi cho các hoạt động từ nguồn được cấp bù:

a. Nếu chi bằng tiền gửi:

1.Vào nghiệp vụ Tiền gửi, chọn Chi tiền\Chi tiền gửi.

2. Khai báo các thông tin chứng từ chi tiền gửi.

- Nhập thông tin chung: Đơn vị trả tiền, Đơn vị nhận tiền.

- Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập thông tin chứng từ chi tiết: Số chứng từ gốc, Ngày chứng từ gốc (nếu cần), Nợ TK 154/642, Có TK 1121, Số tiền, Tiểu mục tương ứng với khoản chi.

3. Nhấn Cất.

b. Nếu chi bằng tiền mặt:

1. Vào nghiệp vụ Tiền mặt, chọn Lập phiếu thu\Phiếu thu rút tiền gửi NH, KB

Nhập thông tin chứng từ chi tiết: Nợ TK 1111, Có TK 1121, Số tiền.

Nhấn Cất.

2. Vào nghiệp vụ Tiền mặt, chọn Lập phiếu chi\Phiếu chi.

- Nhập thông tin chung.

- Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập thông tin chứng từ chi tiết: Số chứng từ gốc, Ngày chứng từ gốc (nếu cần), Nợ TK 642, Có TK 111, Số tiền, Tiểu mụctương ứng với khoản chi.

3. Nhấn Cất.