Nhấn chuột trái vào dấu + để xem chi tiết

Hướng dẫn trên phần mềm

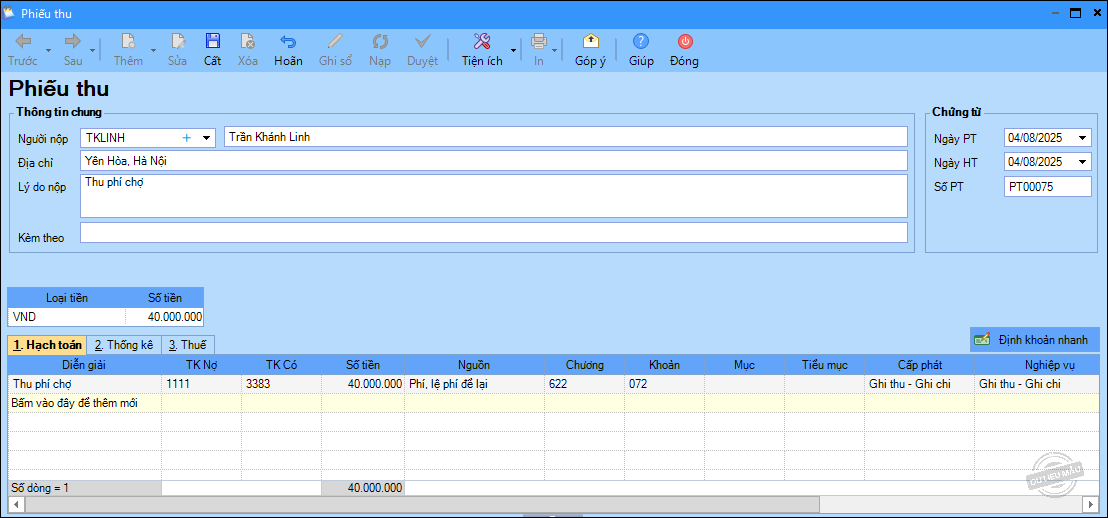

1. Thu phí, lệ phí

Ví dụ: Thu phí chợ bằng tiền mặt, số tiền: 40.000.000 đồng

- Vào nghiệp vụ Tiền mặt, chọn Lập phiếu thu\Phiếu thu.

- Tại mục Hạch toán: Định khoản TK Nợ 1111, TK Có 3383, Nguồn là Phí, lệ phí để lại, Cấp phát và Nghiệp vụ là Ghi thu – ghi chi.

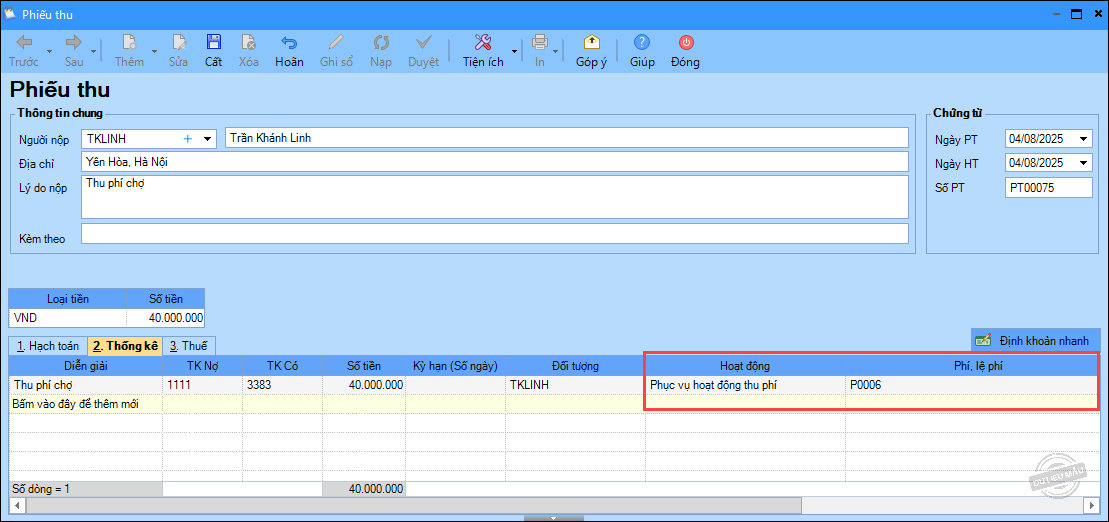

- Tại mục Thống kê: chọn Hoạt động là Phục vụ hoạt động thu phí.

- Cột Phí, lệ phí: chọn tương ứng.

- Nhấn Cất.

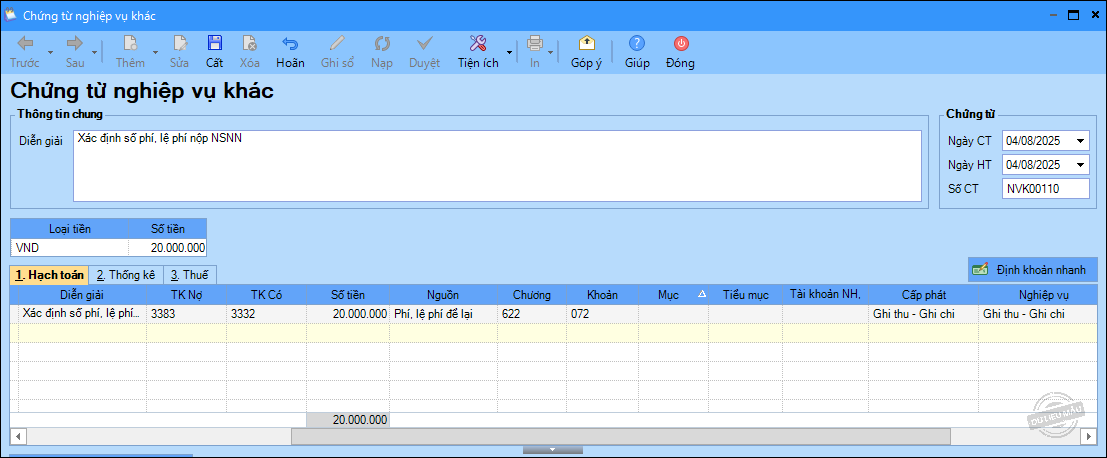

2. Xác định số đơn vị phải nộp NSNN

Ví dụ: Số tiền phải nộp NSNN: 20.000.000 đồng

- Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác.

- Tại mục Hạch toán: Định khoản TK Nợ 3383, TK Có 3332, Nguồn là Phí, lệ phí để lại, Cấp phát và Nghiệp vụ là Ghi thu – ghi chi.

- Tại mục Thống kê, Cột Phí, lệ phí: chọn tương ứng

- Nhấn Cất.

3. Xác định số được để lại đơn vị

Ví dụ: Số tiền được để lại đơn vị: 20.000.000 đồng

- Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác.

- Tại mục Hạch toán: định khoản TK nợ 3383/TK Có 514, hạch toán đồng thời TK Nợ 012, Số tiền, Nguồn là Phí, lệ phí để lại, Cấp phát và Nghiệp vụ là Ghi thu – ghi chi.

- Tại mục Thống kê: chọn Hoạt động là Phục vụ hoạt động thu phí, chọn Phí, lệ phí là Phí chợ.

- Nhấn Cất.

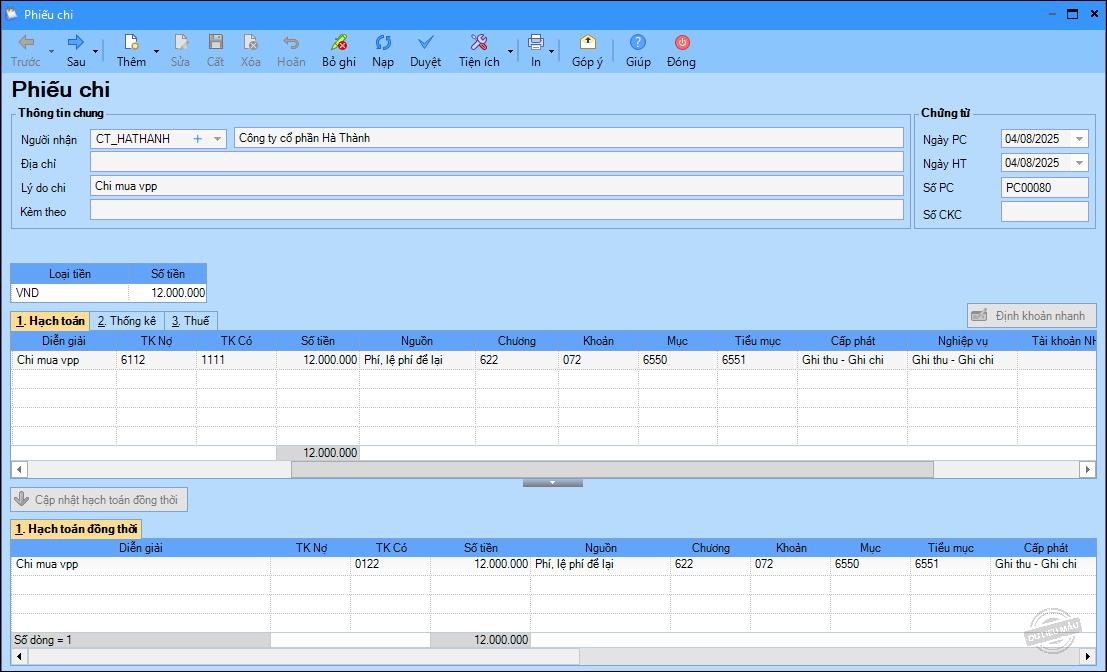

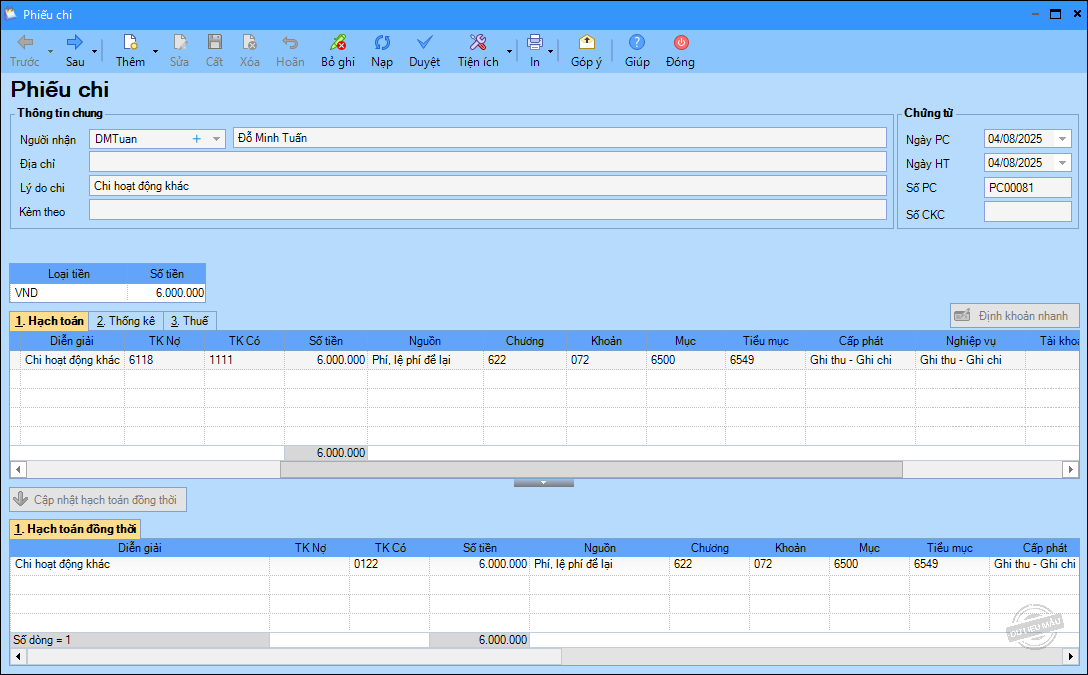

4. Chi từ nguồn phí được khấu trừ, để lại:

- Vào nghiệp vụ Tiền mặt, chọn Lập phiếu chi\Phiếu chi.

- Tại mục Hạch toán: định khoản TK Nợ 611, 612 TK Có 1111, Số tiền, Nguồn là Phí, lệ phí để lại, Cấp phát và Nghiệp vụ là Ghi thu – ghi chi.

- Tại mục Thống kê: chọn Hoạt động là Phục vụ hoạt động thu phí.

- Nhấn Cất.

– Trên chứng từ chi, số tiền 12.000.000 đồng: hạch toán TK Nợ 611, TK Có 1111.

– Trên chứng từ chi hoạt động, số tiền 6.000.000 đồng: hạch toán TK Nợ 611, TK Có 1111.

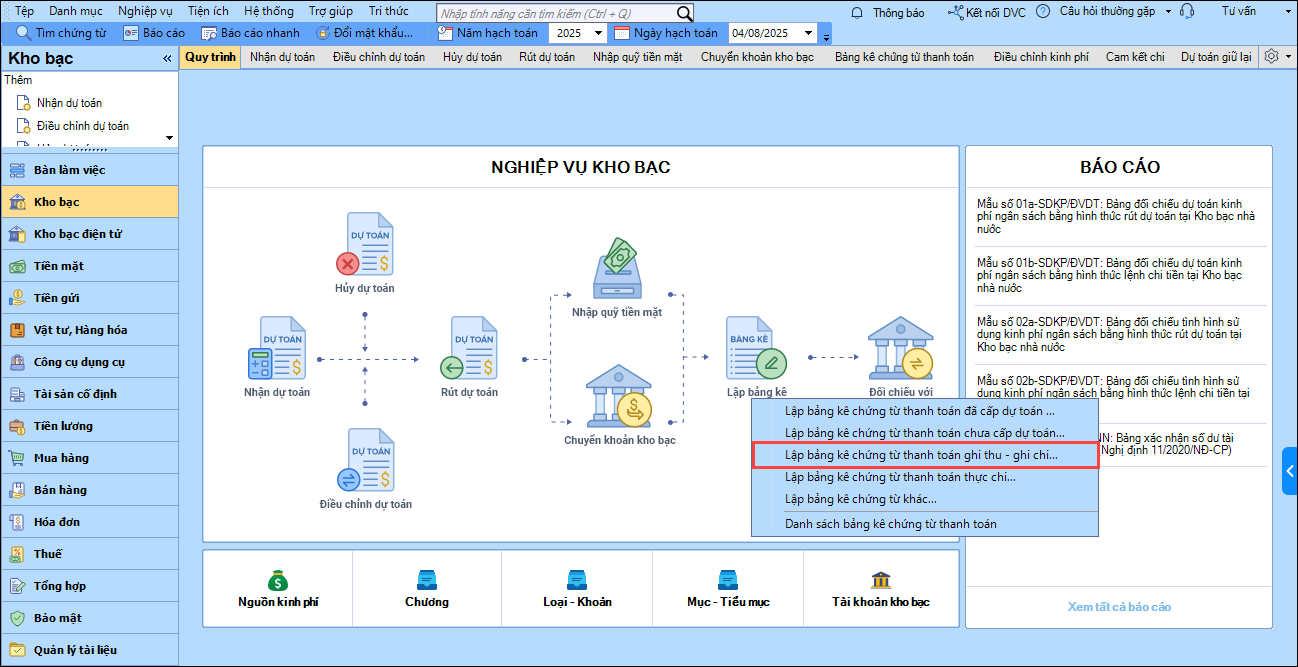

5. Cuối kỳ, tập hợp chứng từ chi từ nguồn ghi thu – ghi chi và cân đối với số thu nguồn ghi thu – ghi chi, đơn vị làm thủ tục ghi thu- ghi chi để bổ sung nguồn kinh phí

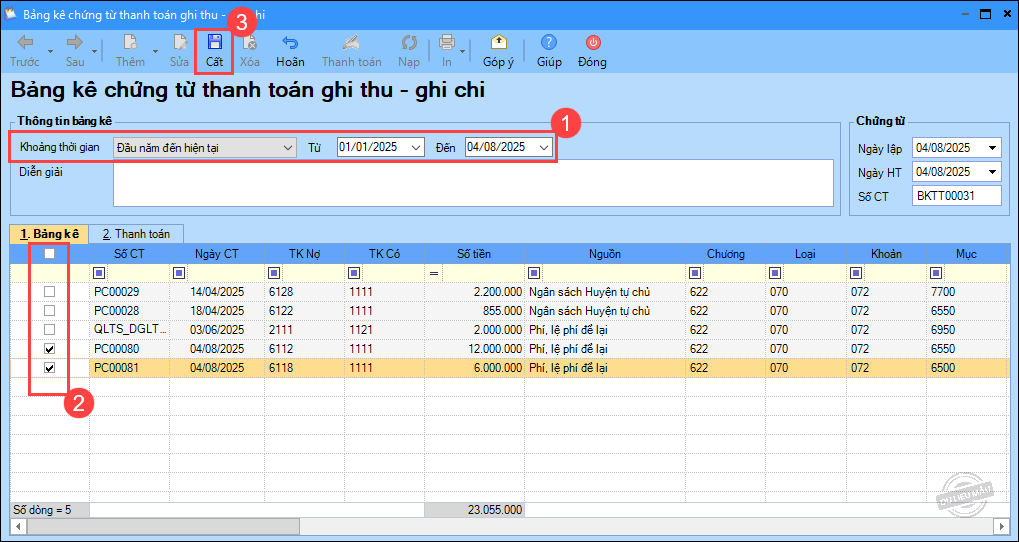

- Vào nghiệp vụ Kho bạc, chọn Lập bảng kê\Lập bảng kê chứng từ thanh toán ghi thu ghi chi.

- Chọn Khoảng thời gian cần lập bảng kê chứng từ ghi thu ghi chi.

- Nhập nội dung Diễn giải.

- Nhập thông tin chứng từ: Ngày lập, Ngày hạch toán, Số chứng từ.

- Tích chọn những chứng từ ghi thu ghi chi cần lập bảng kê.

- Nhấn Cất.

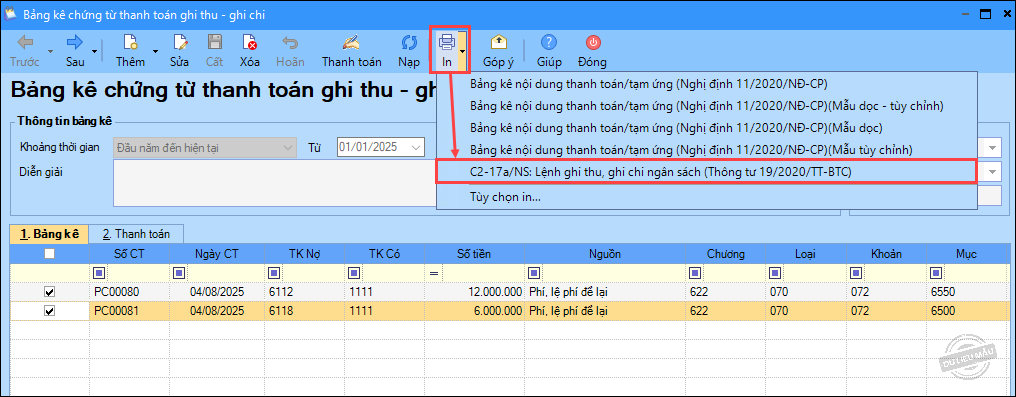

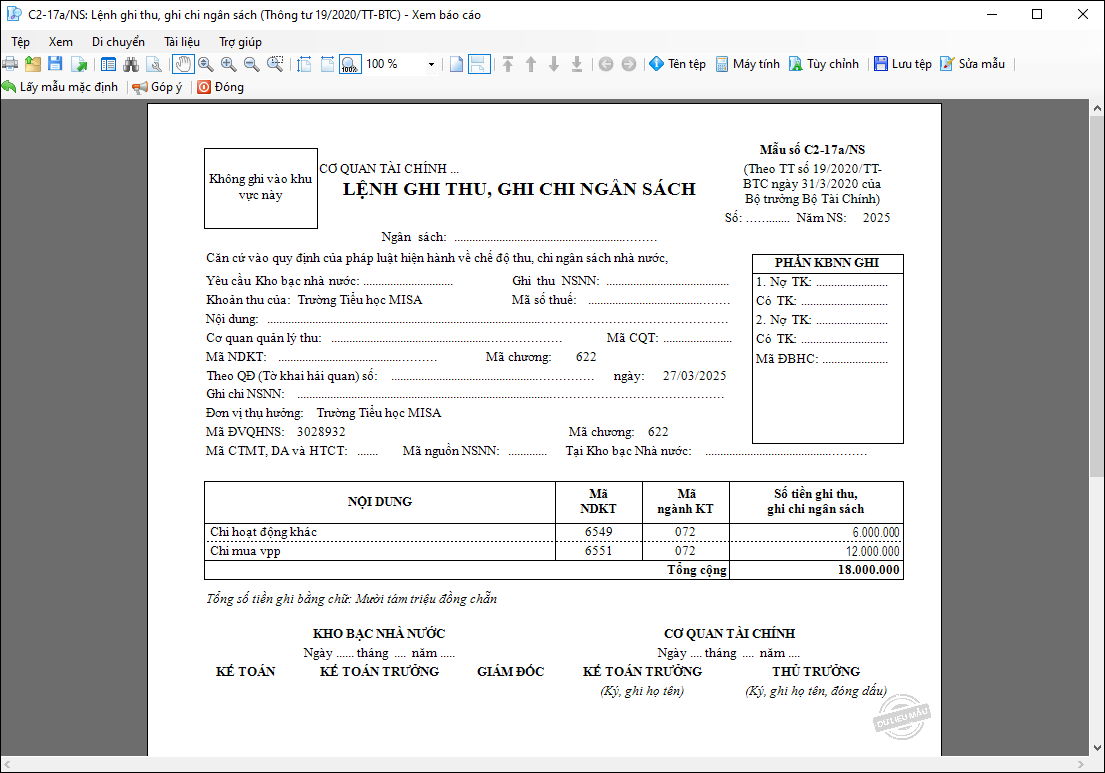

- In Lệnh ghi thu, ghi chi kèm Bảng kê chứng từ thanh toán/tạm ứng bằng cách chọn chức năng In trên thanh công cụ.

- Phần mềm in Lệnh ghi thu, ghi chi ngân sách để trình duyệt với cơ quan tài chính.

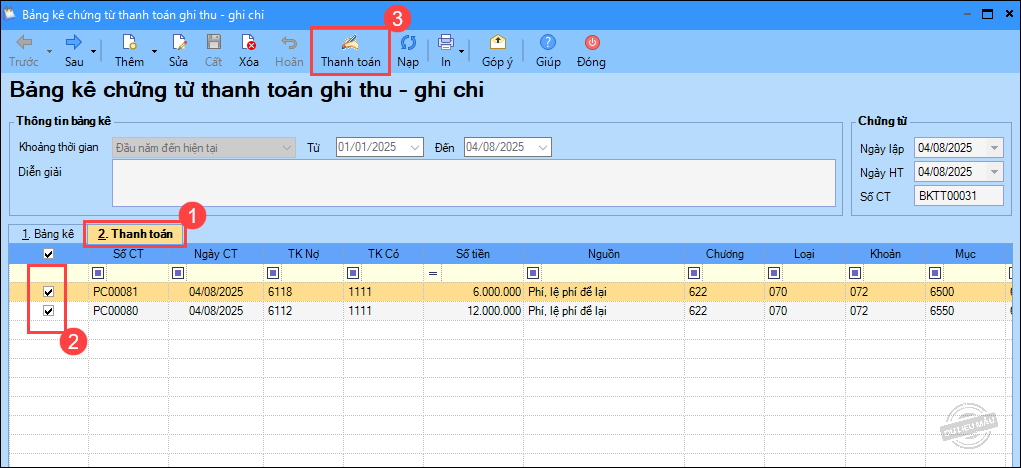

6. Sau khi được kho bạc chấp nhận thanh toán, kế toán thực hiện thanh toán những chứng từ ghi thu – ghi chi

- Vào nghiệp vụ Kho bạc, chọn Lập bảng kê\Danh sách bảng kê chứng từ thanh toán.

- Nhấn đúp chuột vào bảng kê đã được cơ quan tài chính duyệt.

- Chọn mục Thanh toán.

- Tích chọn các chứng từ đã được cơ quan tài chính duyệt.

- Nhấn Thanh toán trên thanh công cụ.

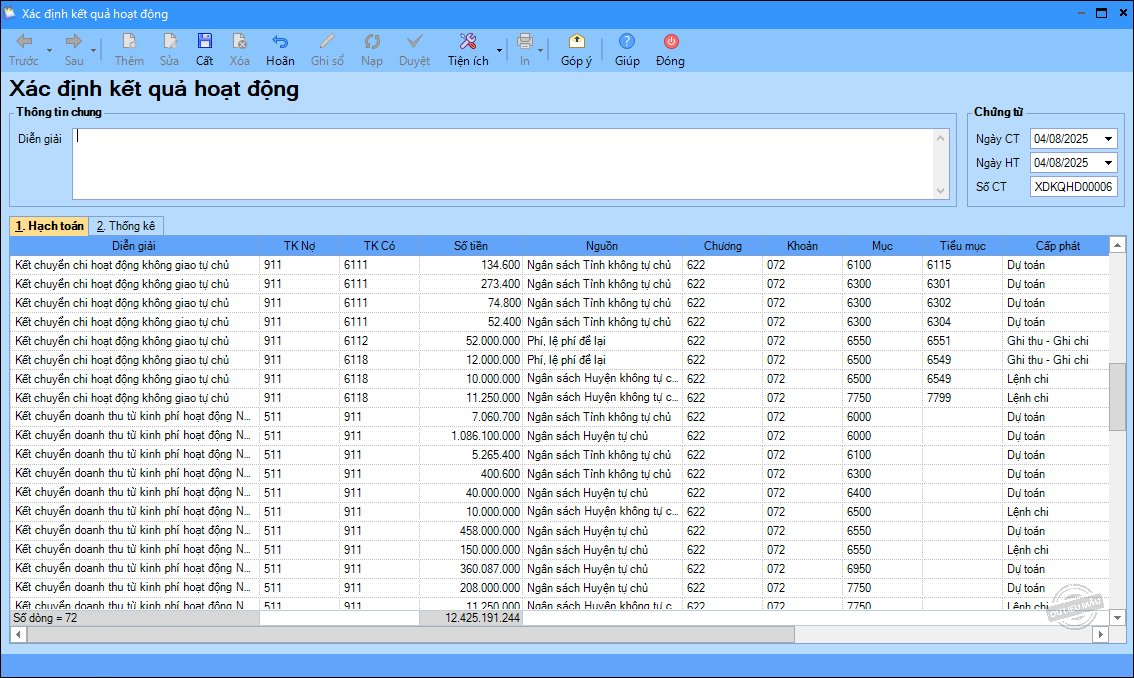

7. Cuối kỳ, xác định kết quả hoạt động

- Vào nghiệp vụ Tổng hợp, chọn Xác định kết quả hoạt động.

- Khai báo thông tin tại phần Chứng từ: Ngày CT, Ngày HT, Số CT.

- Phần mềm lấy lên những chứng từ kết chuyển trong kỳ tại màn hình Xác định kết quả hoạt động.

- Nhấn Cất.