Nhấn chuột trái vào dấu + để xem chi tiết

Hướng dẫn trên phần mềm

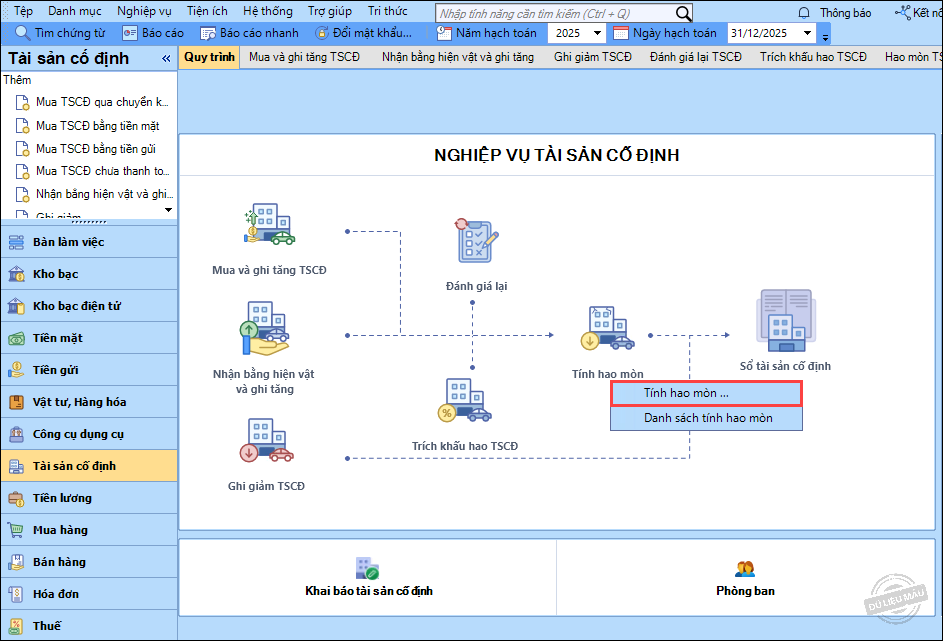

1. Vào phân hệ Tài sản cố định, chọn Tính hao mòn\Tính hao mòn.

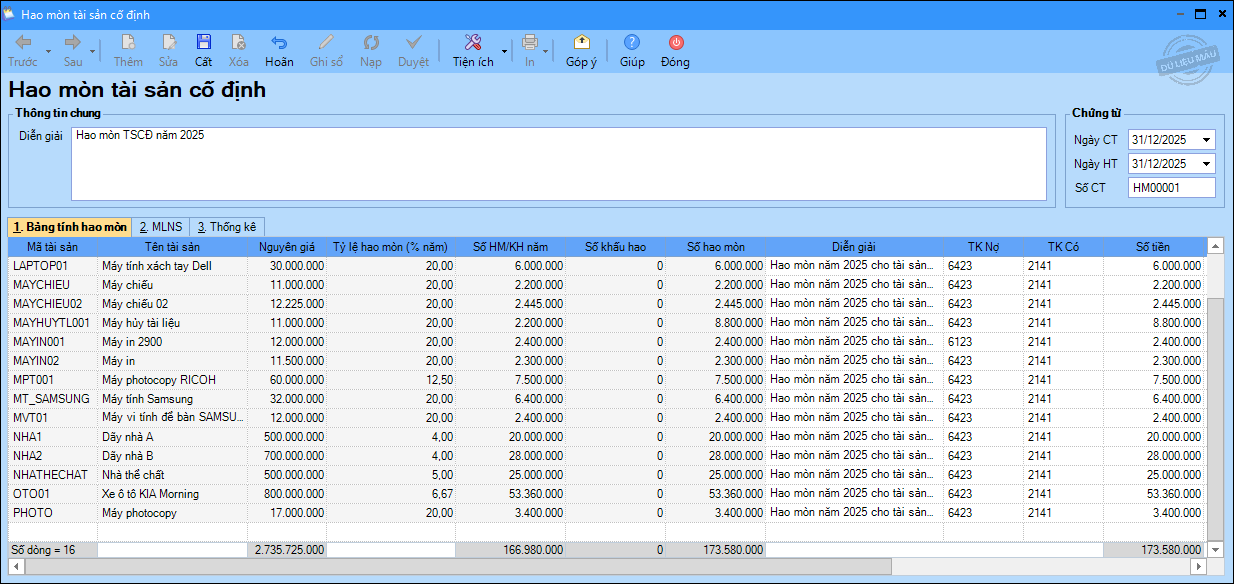

2. Phần mềm tự động lấy lên thông tin hao mòn tài sản cố định. Kiểm tra lại thông tin hạch toán và chỉnh sửa nếu cần.

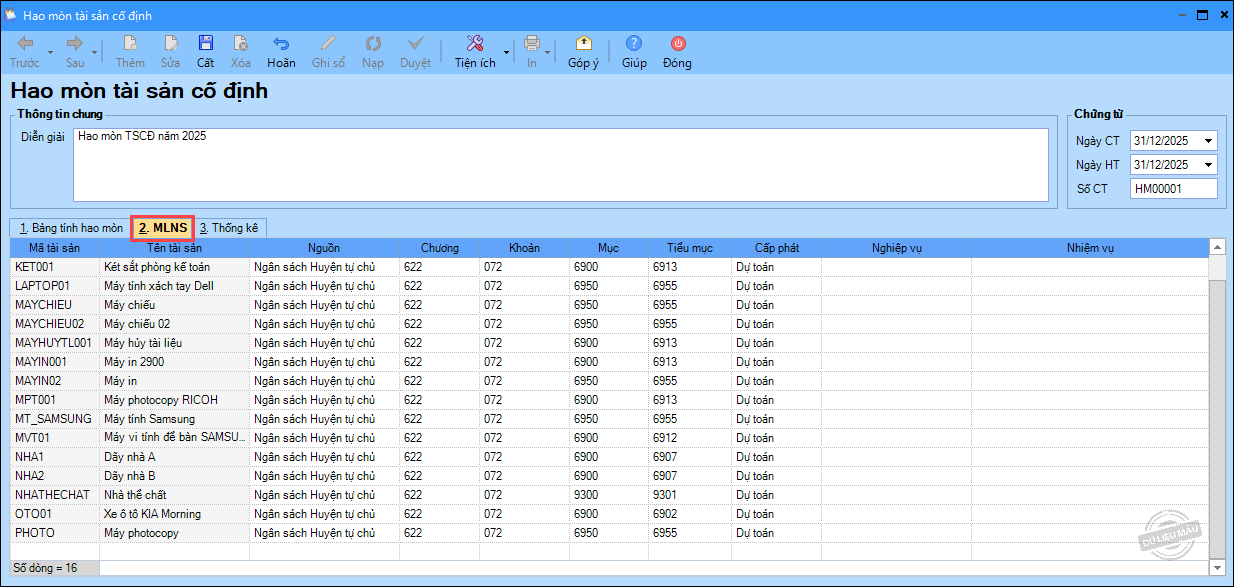

3. Bổ sung thông tin MLNS.

4. Nhấn Cất.

Lưu ý: Trường hợp Hạch toán sai, bạn có thể sửa trực tiếp trên chứng từ hao mòn, hoặc kiểm tra lại phần khai báo tài sản theo từng nguồn tiền mua tài sản tại đây