Nhấn chuột trái vào dấu + để xem chi tiết

Hướng dẫn trên phần mềm

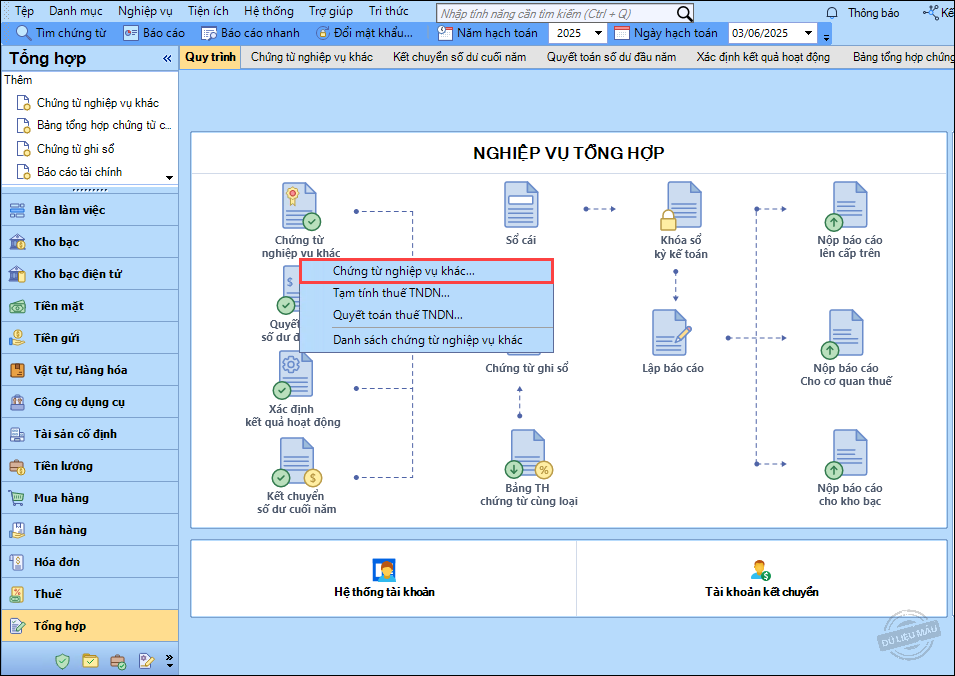

1. Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác.

2. Nhập thông tin TK Nợ, TK Có, Số tiền, Nguồn, MLNS.

3. Nhấn Cất.

Nhấn chuột trái vào dấu + để xem chi tiết

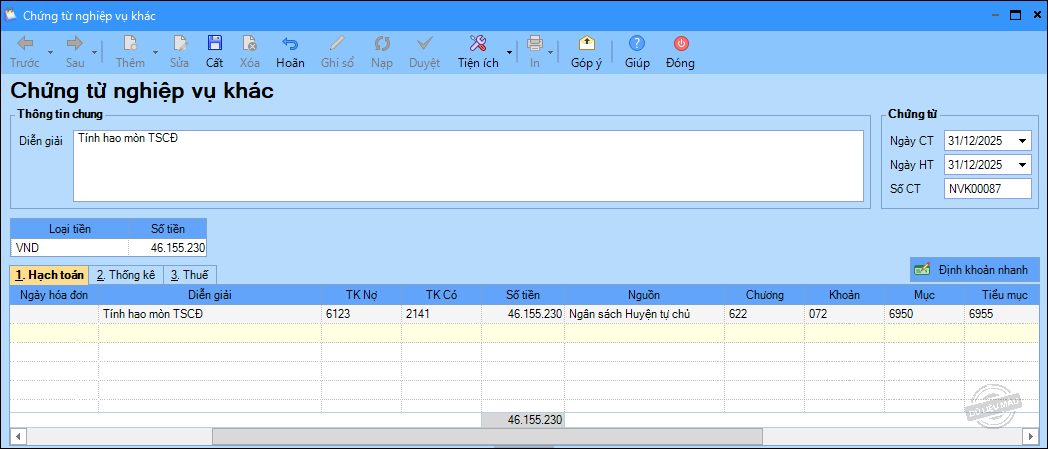

1. Vào phân hệ Tổng hợp, chọn Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác.

2. Nhập thông tin TK Nợ, TK Có, Số tiền, Nguồn, MLNS.

3. Nhấn Cất.