Nhấn chuột trái vào dấu + để xem chi tiết

Hướng dẫn trên phần mềm

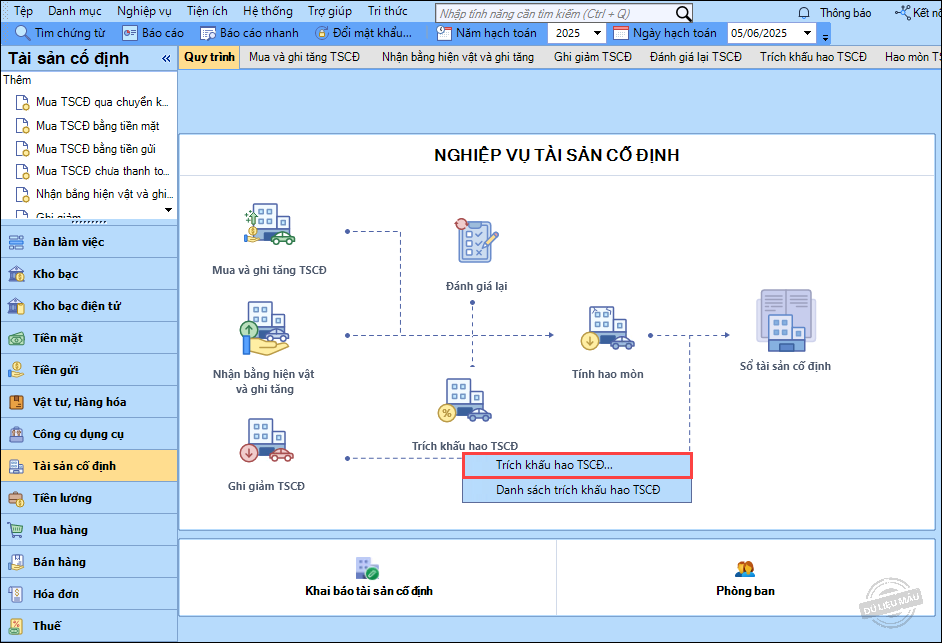

1. Vào phân hệ Tài sản cố định, chọn Trích khấu hao TSCĐ\Trích khấu hao TSCĐ.

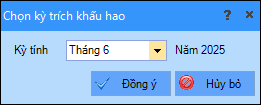

2. Chọn kỳ trích khấu hao. Nhấn Đồng ý.

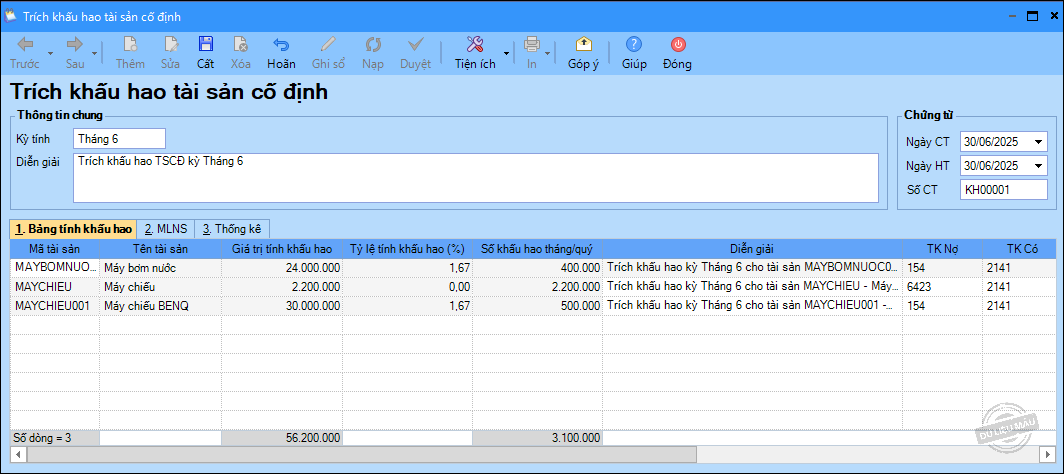

3. Phần mềm lấy lên các chứng từ trích khấu hao tương ứng với từng tài sản.

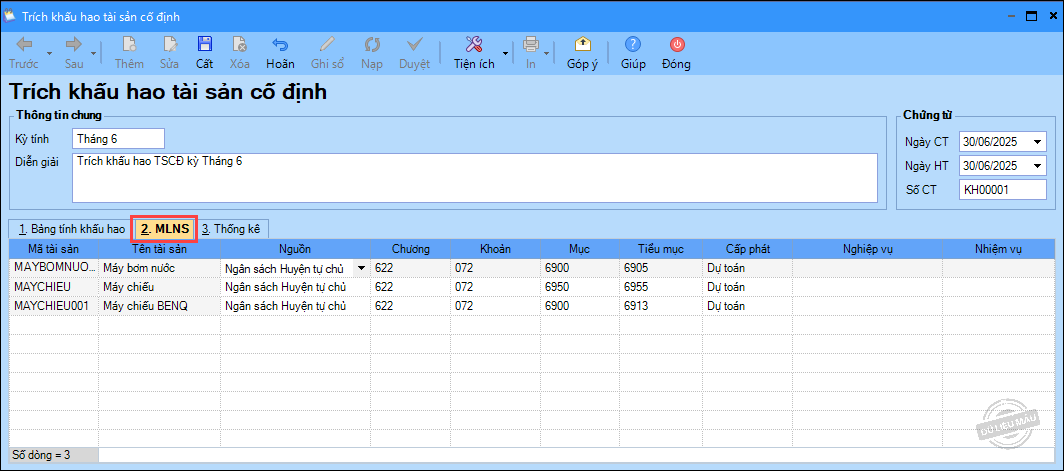

Nhập thêm thông tin MLNS.

4. Nhấn Cất.