Nhấn chuột trái vào dấu + để xem chi tiết

3. Các bước thực hiện

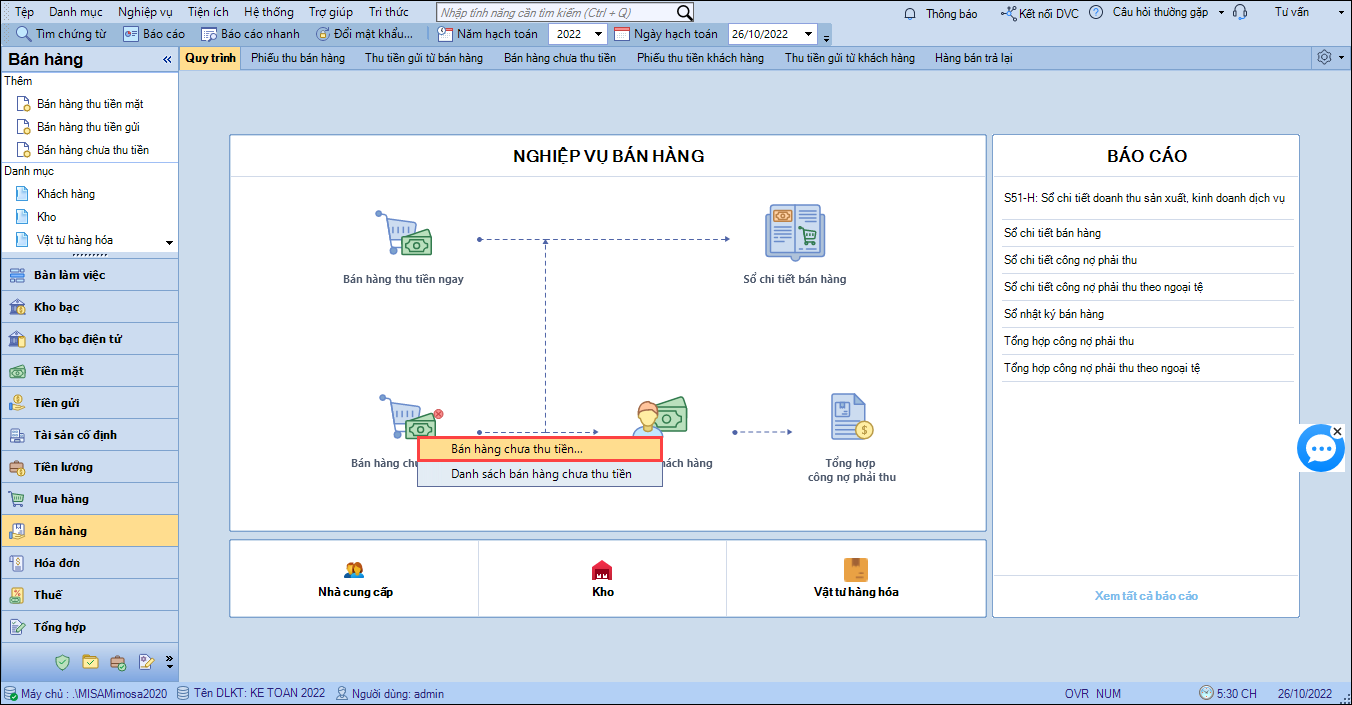

1. Vào nghiệp vụ Bán hàng chọn Bán hàng chưa thu tiền/Bán hàng chưa thu tiền.

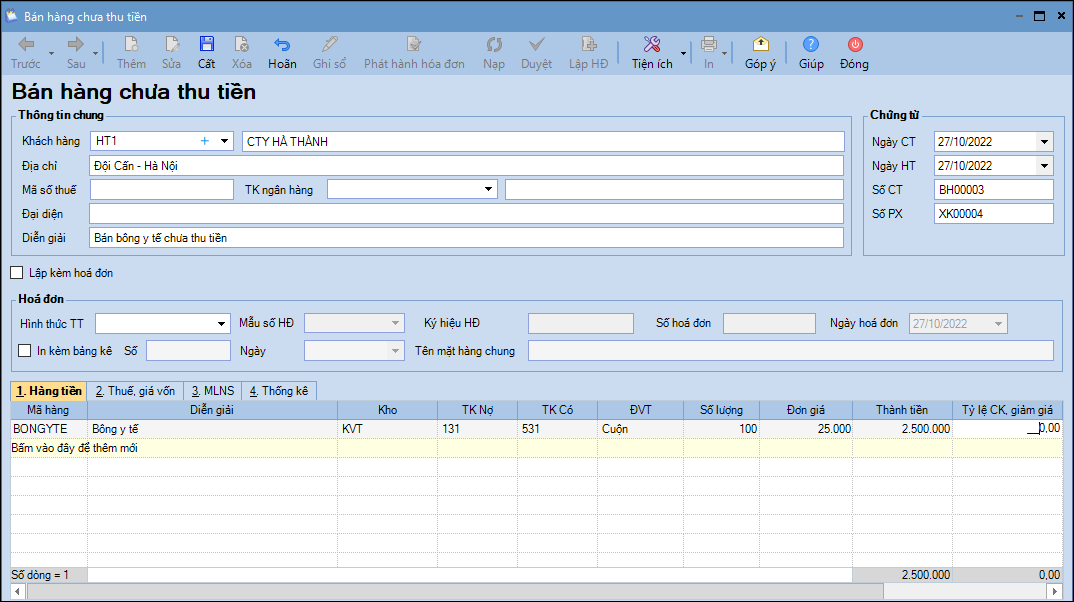

2. Khai báo các thông tin chứng từ trên Hóa đơn bán hàng:

- Nhập Thông tin chung: Khách hàng, Địa chỉ, Mã số thuế, Diễn giải.

- Nhập thông tin Chứng từ: Ngày CT, Ngày HT, Số PT, Số PX.

- Nhập thông tin Hóa đơn: Loại HĐ, Hình thức HĐ, Mẫu số HĐ, Ngày HĐ.

- Nhập thông tin chứng từ chi tiết: Mã hàng, Kho, ĐVT, Đơn giá, Thành tiền, Thuế suất (Phần mềm sẽ tự động tính dựa vào phương pháp tính giá đang chọn, có thể xem chi tiết phương pháp tính giá Xuất kho), Đơn giá vốn, Tài khoản kho, Hoạt động tương ứng.

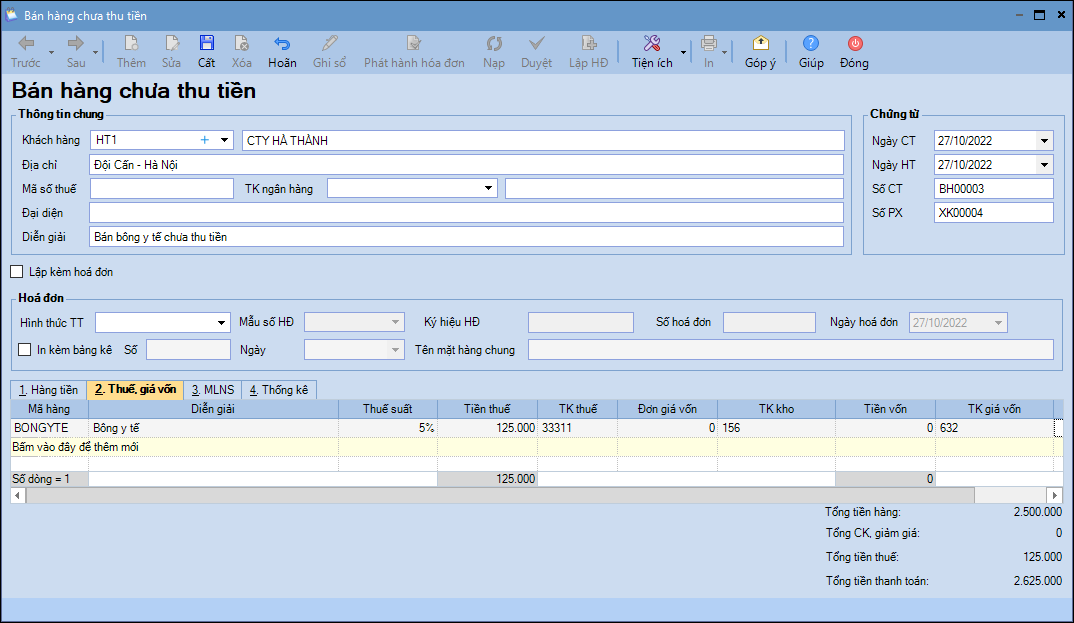

- Tại tab Thuế, giá vốn: chọn Thuế suất => phần mềm tự động tính Tiền thuế và lấy lên TK Thuế. Nhập thêm Đơn giá vốn, TK Kho.

3. Nhấn Cất.

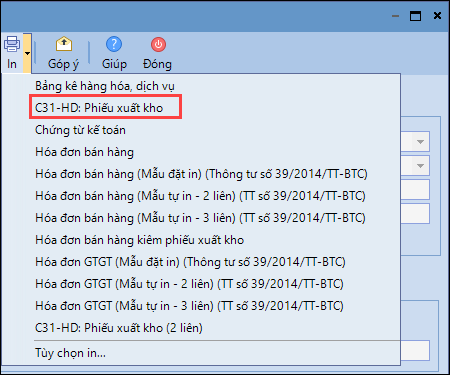

4. Xem/in mẫu C31-HD: Phiếu xuất kho, Hóa đơn GTGT, Hóa đơn bán hàng,… bằng cách nhấn In trên thanh công cụ.

5. Chọn Báo cáo trên thanh công cụ để xem/in sổ, báo cáo S51-H: Sổ chi tiết doanh thu sản xuất, kinh doanh dịch vụ.

Lưu ý:

- Trường hợp hóa đơn bán hàng có nhiều mặt hàng, khi in hóa đơn nếu chỉ muốn in tên mặt hàng chung, kèm Bảng kê hàng hóa dịch vụ thì tích chọn ô In kèm bảng kê, sau đó điền Số bảng kê, Ngày bảng kê, Tên mặt hàng chung muốn hiển thị trên hóa đơn.

- Nếu hàng hóa bán ra là vật tư hàng hóa, chứng từ Hóa đơn bán hàng sẽ kiêm phiếu xuất kho. Do đó anh chị lập chứng từ bán hàng, đồng thời lập phiếu xuất. Anh chị không cần lập thêm phiếu xuất ứng với chứng từ bán hàng nữa.