Nhấn dấu + để xem chi tiết

Hướng dẫn trên phần mềm

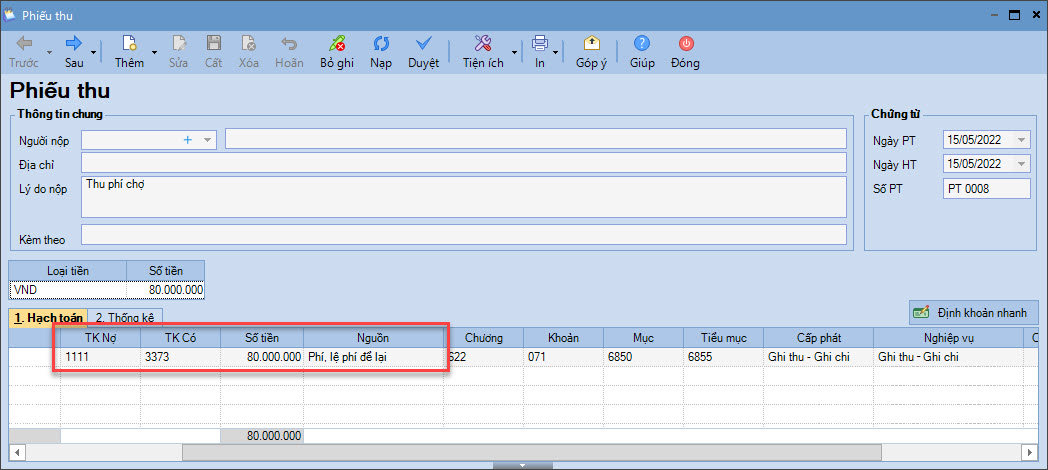

1. Ngày 15/05/2019, thu phí chợ, số tiền: 80.000.000 đồng.

- Vào phân hệ Tiền mặt/Lập phiếu thu/Phiếu thu hoặc Tiền gửi/Thu tiền/Thu tiền gửi

- Hạch toán Nợ TK 111, 112/Có TK 3373

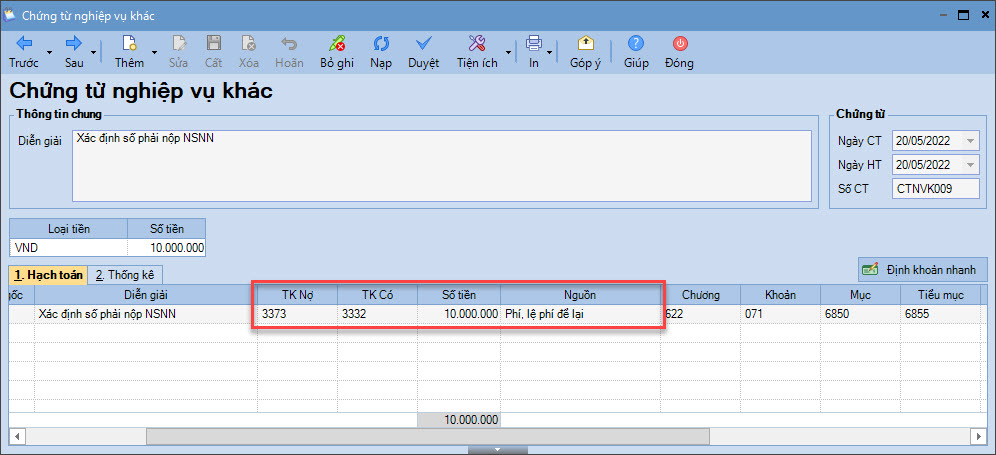

2. Ngày 20/05/2019, xác định số phải nộp NSNN, số tiền: 10.000.000 đồng.

- Vào phân hệ Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác.

- Hạch toán Nợ TK 3373/Có TK 3332

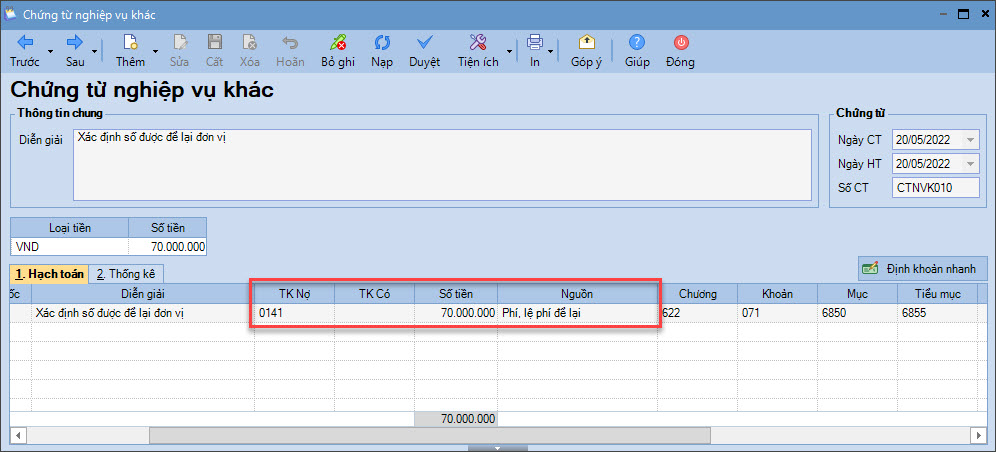

3. Ngày 20/05/2019, xác định số được để lại đơn vị: 70.000.000 đồng.

- Vào phân hệ Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác.

- Hạch toán Nợ TK 014

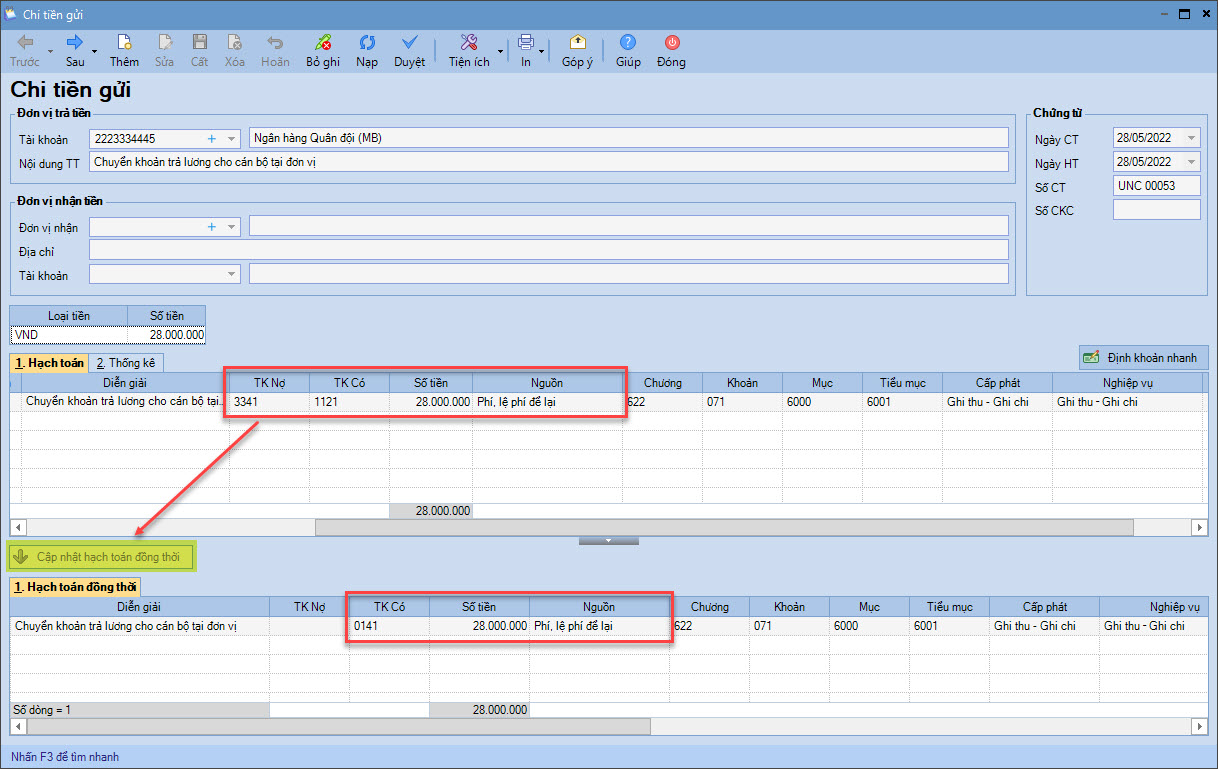

4. Ngày 28/05/2019, chuyển khoản chi lương cho cán bộ tại đơn vị, số tiền: 28.000.000 đồng.

- Vào phân hệ Tiền gửi/Chi tiền/Chi tiền gửi.

- Hạch toán Nợ TK 334/Có TK 112

- Hạch toán Nợ TK 334/Có TK 112

- Nhấn Cập nhật hạch toán đồng thời để PM tự động hạch toán Có TK 014

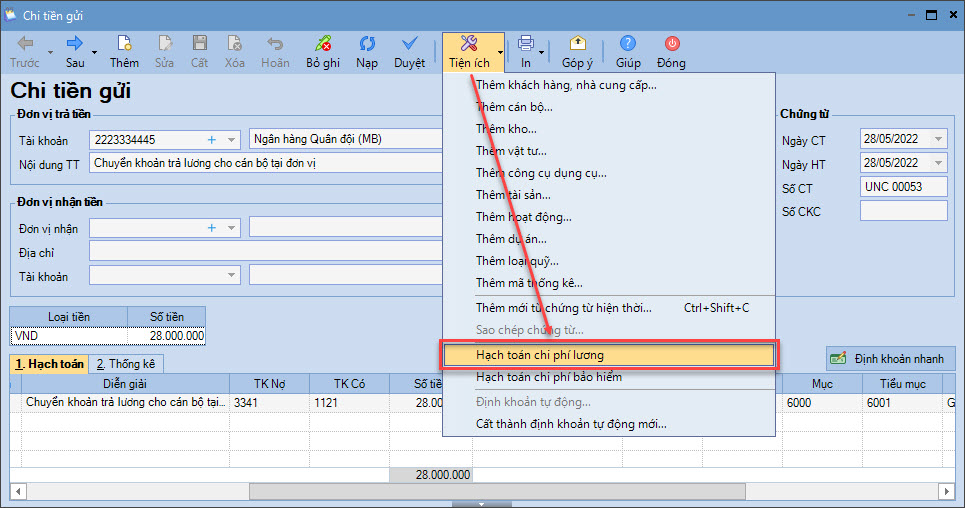

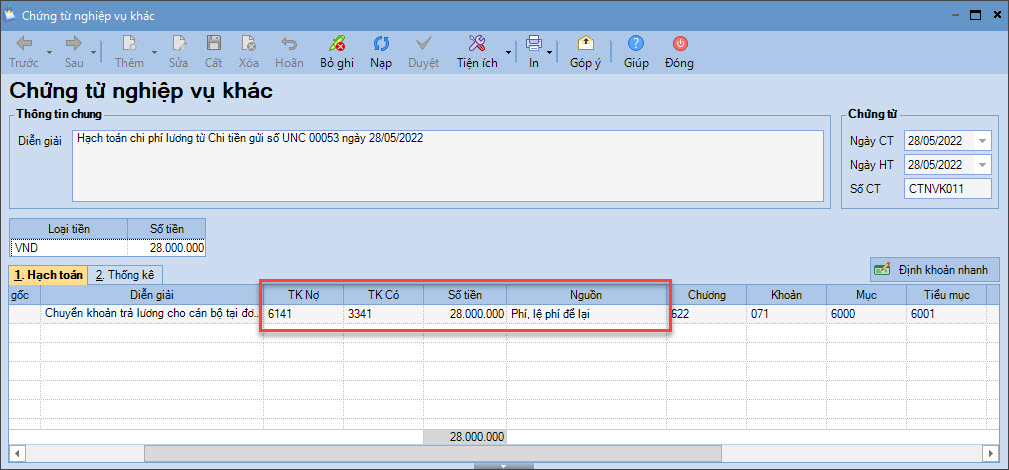

- Nhấn Tiện ích/ Hạch toán chi phí lương.

- PM sinh chứng từ Hạch toán chi phí lương, hạch toán Nợ TK 614/Có TK 334.

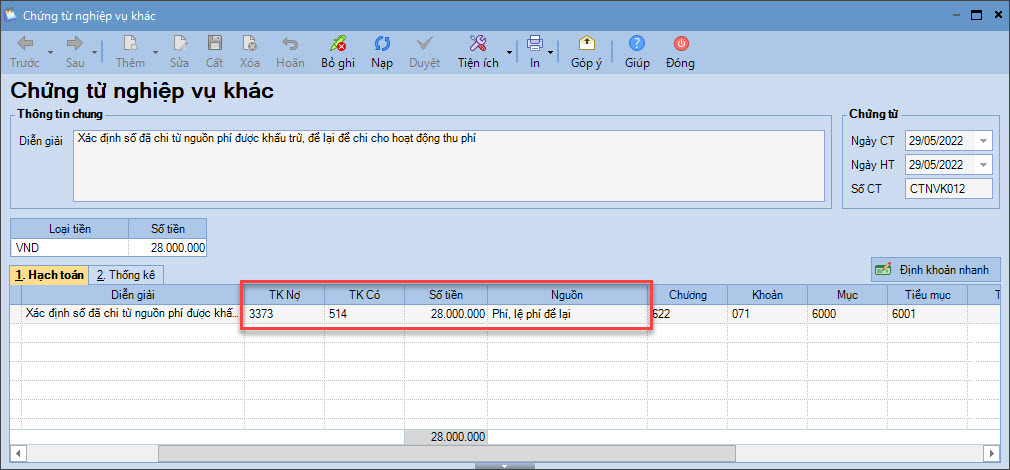

5. Ngày 29/05/2019, xác định số đã chi từ nguồn phí được khấu trừ, để lại để chi cho hoạt động thu phí, số tiền: 28.000.000 đồng.

- Vào phân hệ Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác.

- Hạch toán Nợ TK 3373/Có TK 514