Xem hướng dẫn tải phim

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

Nhấn chuột trái vào dấu + để xem chi tiết

3. Hướng dẫn trên phần mềm

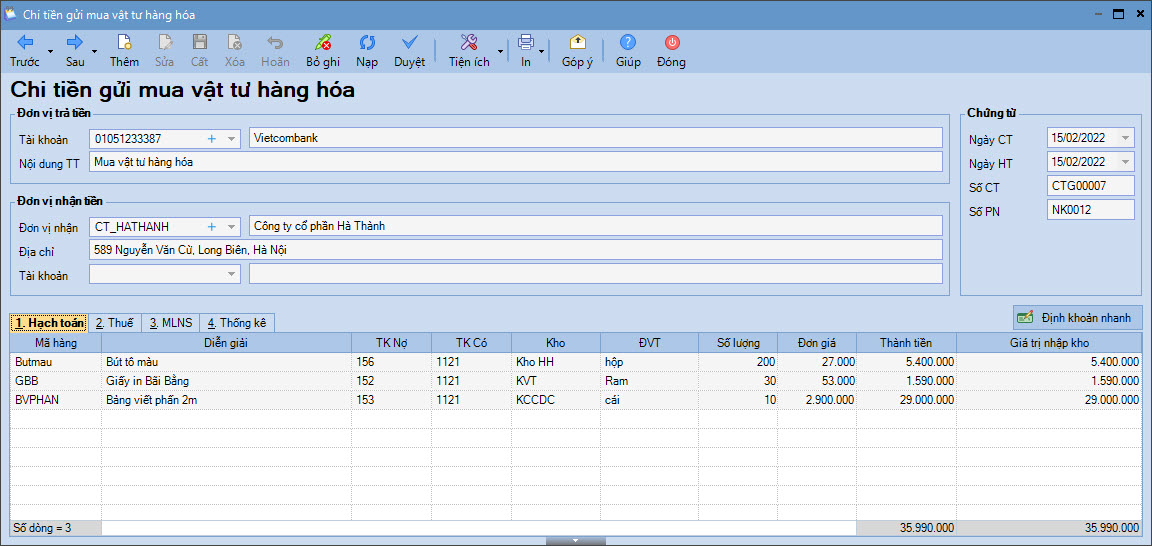

1. Vào nghiệp vụ Vật tư, hàng hóa, chọn Nhập kho\Nhập mua bằng tiền gửi …

2. Khai báo thông tin chứng từ Chi tiền gửi mua vật tư hàng hóa.

- Nhập thông tin chung: Đơn vị trả tiền, Đơn vị nhận tiền.

- Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ, Số phiếu nhập.

- Nhập thông tin chứng từ chi tiết: Mã hàng, Tài khoản nợ, Tài khoản có, Kho, ĐVT, Số lượng, Đơn giá…

3. Nhấn Cất.

4. Xem/in mẫu chứng từ liên quan bằng cách nhấn In trên thanh công cụ.

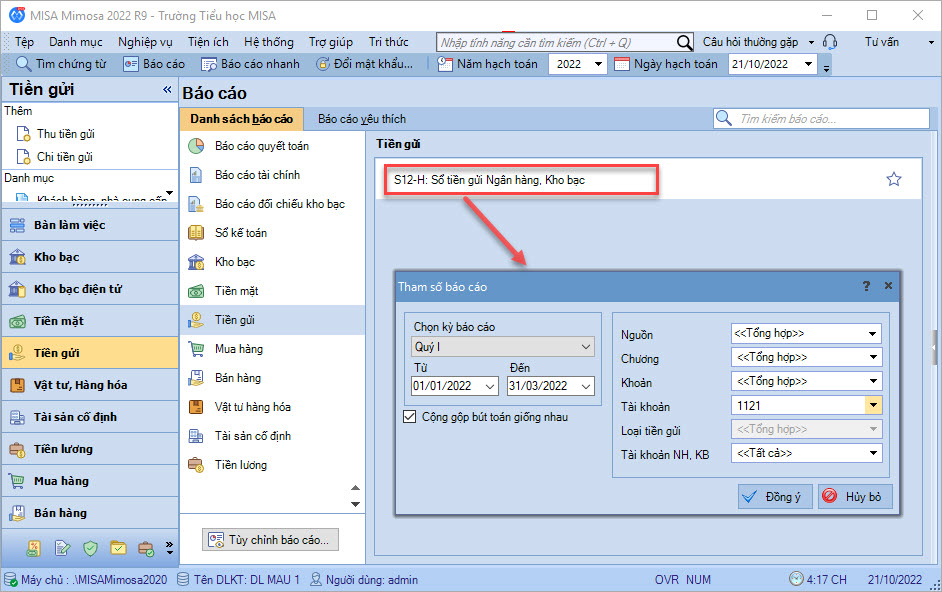

5. Chọn Báo cáo trên thanh công cụ để xem/in sổ, báo cáo liên quan: S12-H: Sổ tiền gửi Ngân hàng, Kho bạc.