Chuyển số dư của các TK 336, 461, 661 từ QĐ 19 lên TT 107

Vấn đề 1: Hướng dẫn các nghiệp vụ chuyển số rút dự toán đã cấp dự toán và chi từ năm 2017 sang 2018

Trường hợp 1: Đối với phần kinh phí đã chi và đã rút đã được quyết toán ở năm 2017 (số dư cũ ở TK 4611, 6611) thì theo dõi như thế nào ở năm 2018 khi nhận được thông báo duyệt quyết toán?

– Hướng dẫn: Không làm gì cả vì TK 461 và 661 phải làm thủ tục tất toán ở năm 2017.

Trường hợp 2: Đối với phần kinh phí đã rút và chi hết chưa được duyệt quyết toán ở năm 2017 (số dư cũ ở 461, 661) thì theo dõi như thế nào ở năm 2018?

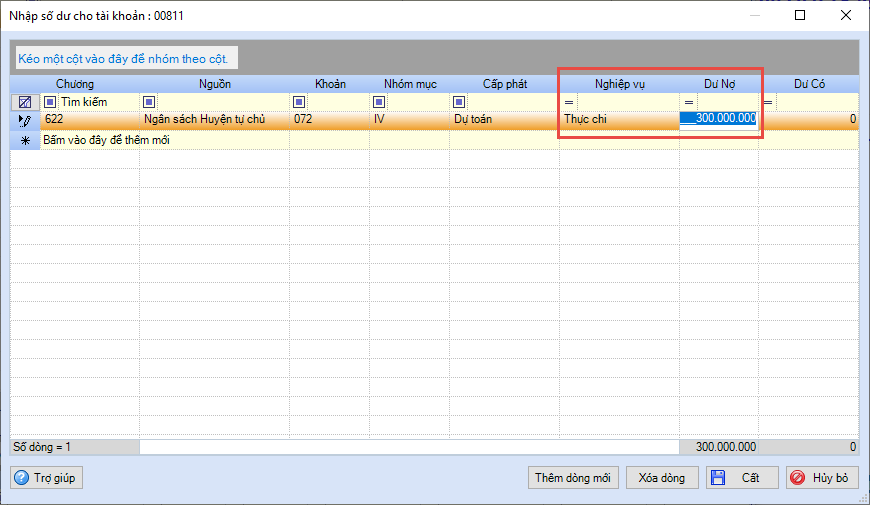

a) Rút và chi hết phần thực chi

– Ví dụ: Rút thực chi 300 triệu, nguồn kinh phí tự chủ đã chi hết số tiền này ở năm 2017, nhưng qua năm 2018 mới có thông báo quyết toán.

– Hướng dẫn:

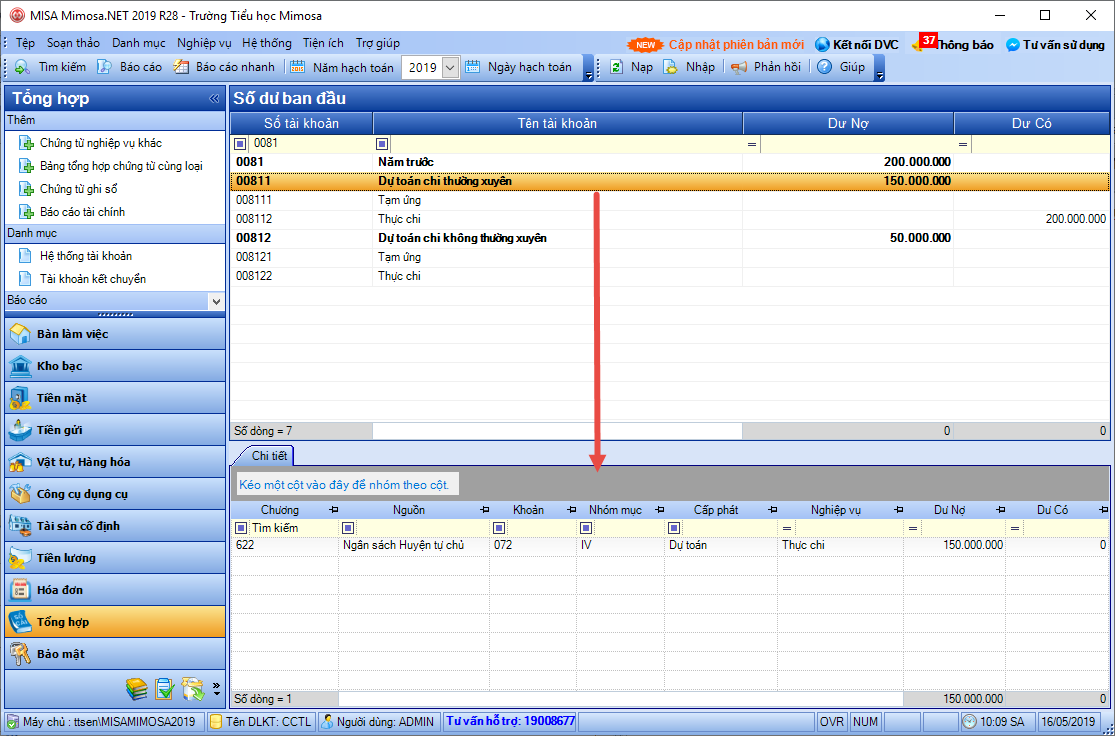

1. Vào menu Nghiệp vụ/Nhập số dư ban đầu, nhập số dư lần lượt cho các TK sau:

- Dư Nợ TK 00811: 300tr, nghiệp vụ chọn Thực chi.

- Dư Có TK 008112: 300tr, nghiệp vụ chọn Thực chi.

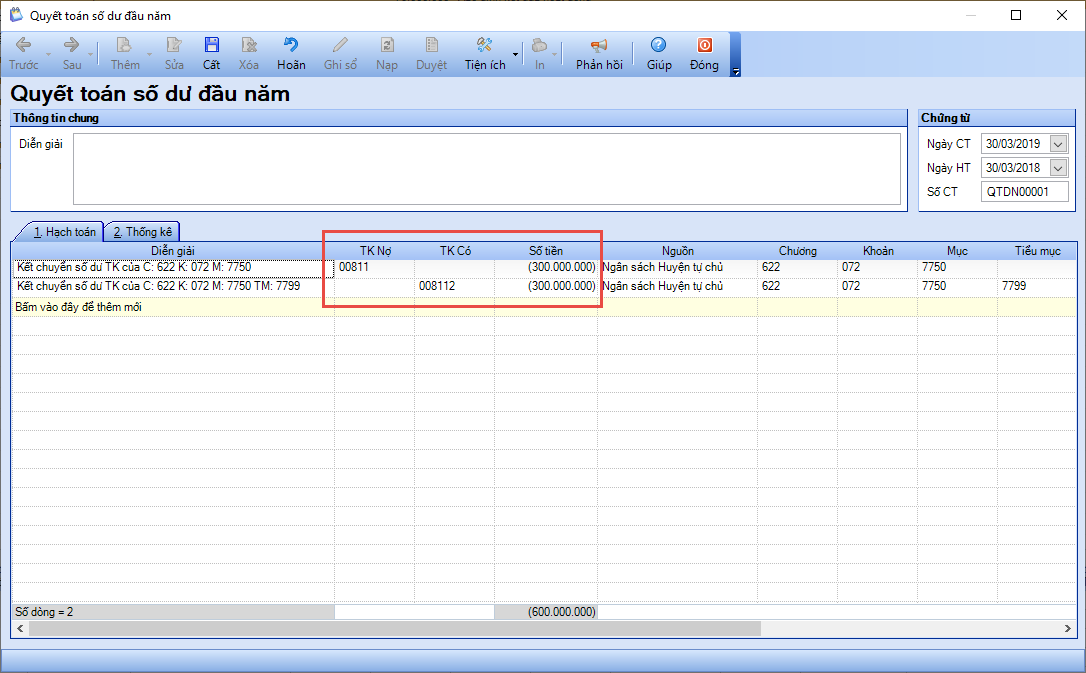

2. Khi nhận được thông báo duyệt quyết toán, vào phân hệ Tổng hợp/Chứng từ nghiệp vụ khác/Quyết toán số dư đầu năm. Nhấn Cất.

b) Rút và chi hết phần tạm ứng

– Ví dụ: Rút tạm ứng 300 triệu, nguồn kinh phí tự chủ và đã chi hết số tiền này ở năm 2017, nhưng qua năm 2018 mới có quyết định thanh toán.

– Hướng dẫn:

1. Bước 1: Vào menu Nghiệp vụ/Nhập số dư ban đầu, nhập số dư lần lượt cho các TK sau:

- Dư Nợ TK 00811: 300tr, nghiệp vụ chọn Tạm ứng đã cấp dự toán.

- Dư Có TK 008111: 300tr, nghiệp vụ chọn Tạm ứng đã cấp dự toán.

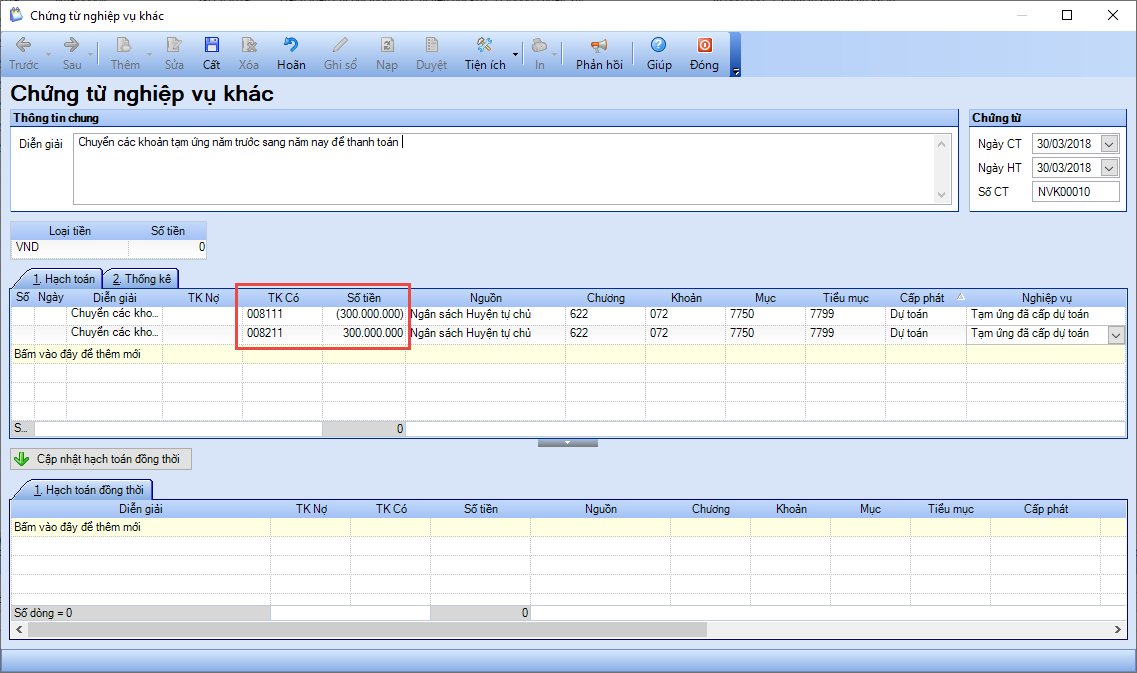

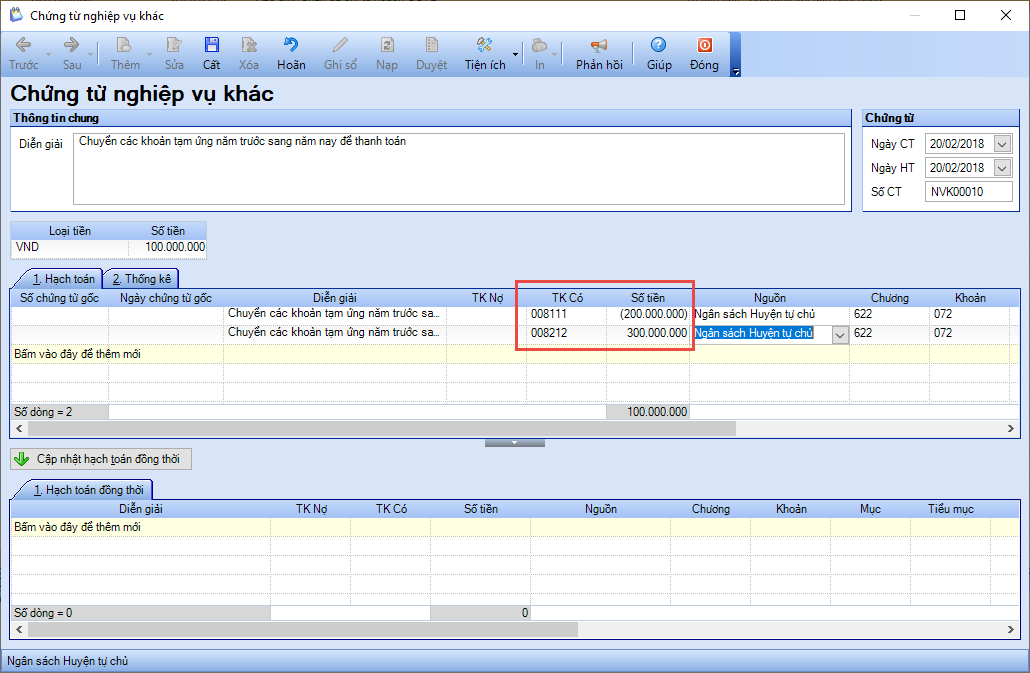

2. Bước 2: Chuyển các khoản tạm ứng năm trước sang năm nay để thanh toán

- Vào phân hệ Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác.

- Hạch toán:

Có TK 008111: -300tr (số tiền âm), nghiệp vụ chọn Tạm ứng đã cấp dự toán.

Có TK 008211: 300tr (số tiền dương), nghiệp vụ chọn Tạm ứng đã cấp dự toán.

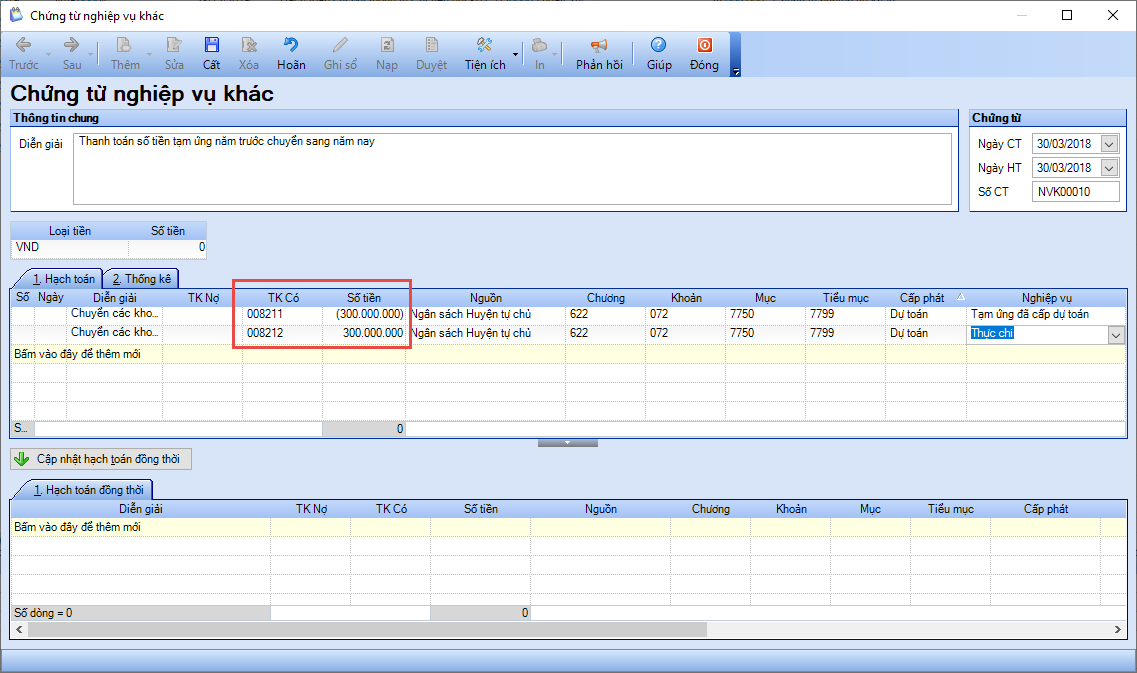

3. Bước 3: Thanh toán số tiền này trong năm 2018:

- Vào phân hệ Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác.

- Hạch toán:

Có TK 008211: -300tr (số tiền âm), nghiệp vụ chọn Tạm ứng đã cấp dự toán.

Có TK 008212: 300tr (số tiền dương), nghiệp vụ chọn Thực chi.

Lưu ý: Nghiệp vụ này chỉ để nhập liệu trên phần mềm, không in được giấy đề nghị thanh toán tạm ứng ứng trước hoặc giấy đề nghị thanh toán tạm ứng. Nếu muốn in thì anh/chị lập bên ngoài và in.

Trường hợp 3: Rút về năm 2017 đã chi hết một phần, còn một phần chưa chi hết chuyển sang năm 2018

a) Rút và chi thực chi

– Ví dụ: Năm 2017, anh/chị rút thực chi nguồn kinh phí tự chủ 300tr, chi 200tr còn 100tr chưa chi, 100tr này được chuyển sang năm 2018 và thanh toán hết ở năm 2018.

– Hướng dẫn:

1. Bước 1: Vào menu Nghiệp vụ/Nhập số dư ban đầu, nhập số dư lần lượt cho các TK sau:

- Dư Nợ TK 00811: 300tr, nghiệp vụ chọn Thực chi.

- Dư Có TK 008112: 200tr, nghiệp vụ chọn Thực chi.

- Dư Nợ TK tiền (111, 112): 100tr => số tiền đã rút về nhưng chưa chi hết.

- Dư Có TK 421: 100tr.

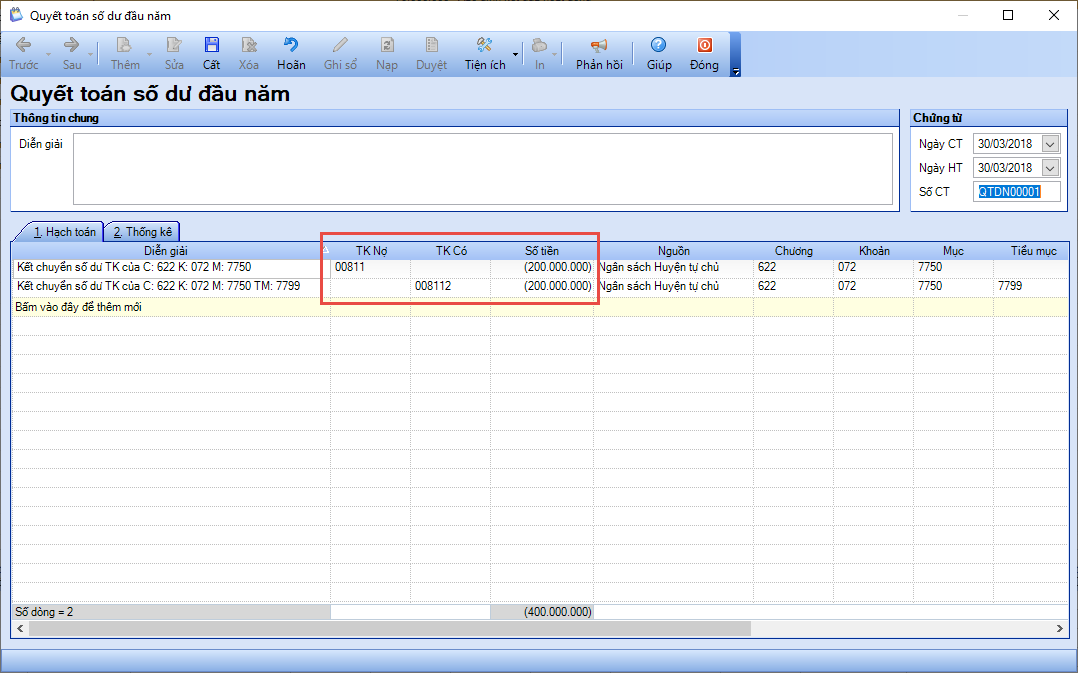

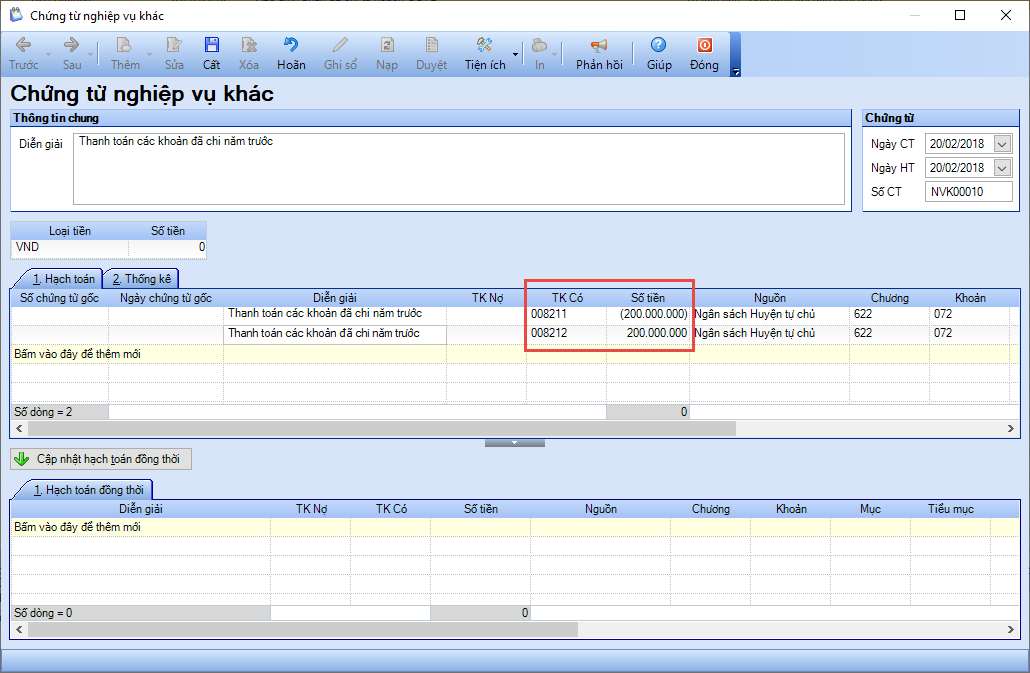

2. Bước 2: Đối với số tiền 200tr mà anh/chị đã chi ra năm 2017, năm 2018 khi nhận được thông báo duyệt quyết toán thì vào phân hệ Tổng hợp/Chứng từ nghiệp vụ khác/Quyết toán số dư đầu năm. Nhấn Cất.

3. Bước 3: Đối với số tiền mà anh/chị chưa chi thì trong năm 2018, anh/chị tiếp tục chi Nợ TK 61118/Có TK liên quan (111, 112…): 100tr, nghiệp vụ chọn Thực chi.

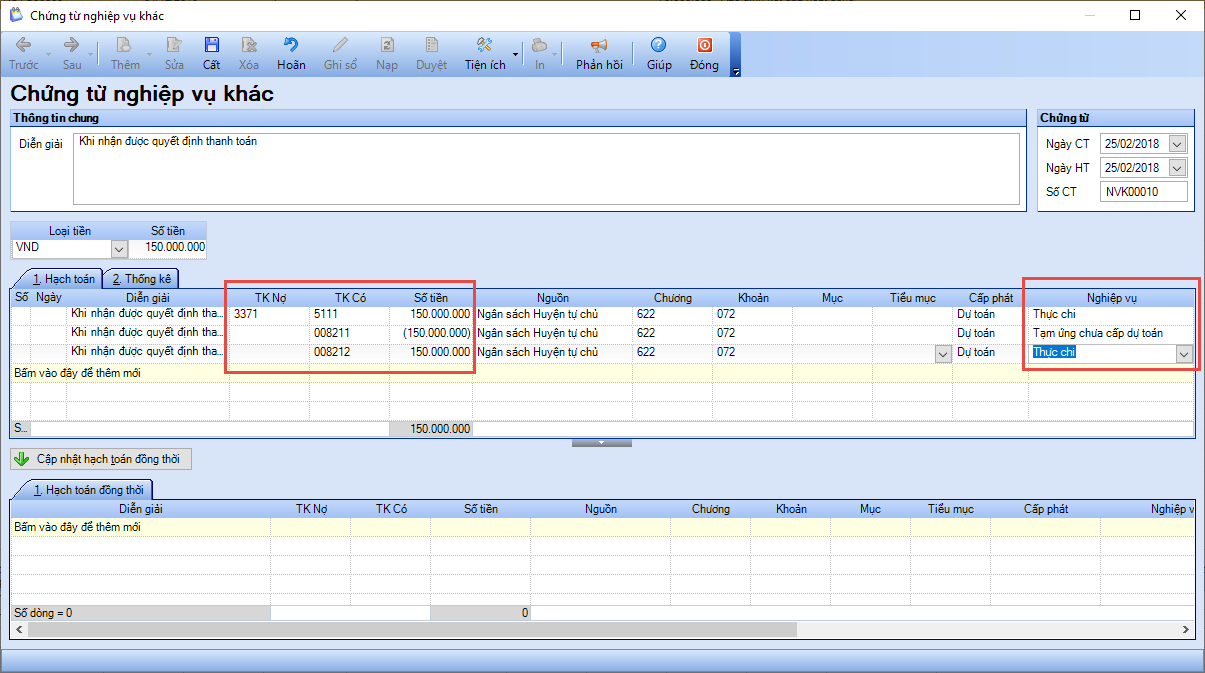

b) Rút và chi tạm ứng

– Ví dụ: Năm 2017, anh/chị rút tạm ứng nguồn kinh phí tự chủ 300tr, chi 200tr còn 100tr chưa chi, 100tr này được chuyển sang năm 2018 và thanh toán hết ở năm 2018.

– Hướng dẫn:

1. Bước 1: Vào menu Nghiệp vụ/Nhập số dư ban đầu, nhập số dư lần lượt cho các TK sau:

- Dư Nợ TK 00811: 300tr, nghiệp vụ chọn Tạm ứng đã cấp dự toán.

- Dư Có TK 008111: 300tr, nghiệp vụ chọn Tạm ứng đã cấp dự toán.

- Dư Nợ TK tiền (111, 112): 100tr => số tiền đã rút về nhưng chưa chi hết.

- Dư Có TK 3371: 100tr, nghiệp vụ chọn Tạm ứng đã cấp dự toán.

2. Bước 2: Chuyển các khoản tạm ứng năm trước sang năm nay để thanh toán:

– Vào phân hệ Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác.

– Hạch toán:

Có TK 008111: -200tr (số tiền âm), nghiệp vụ chọn Tạm ứng đã cấp dự toán.

Có TK 008212: 300tr (số tiền dương), nghiệp vụ chọn Tạm ứng đã cấp dự toán.

3. Bước 3: Đối với số tiền 200tr mà anh/chị đã chi ra năm 2017, năm 2018 mới thanh toán.

- Vào phân hệ Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác.

- Hạch toán:

Có TK 008211: -200tr (số tiền âm), nghiệp vụ chọn Tạm ứng đã cấp dự toán.

Có TK 008212: 200tr (số tiền dương), nghiệp vụ chọn Thực chi.

Lưu ý: Nghiệp vụ này chỉ để nhập liệu trên phần mềm, không in được giấy đề nghị thanh toán tạm ứng ứng trước hoặc giấy đề nghị thanh toán tạm ứng. Nếu muốn in thì anh/chị lập bên ngoài và in.

4. Bước 4: Đối với số tiền 100tr mà anh/chị chưa chi.

- Năm 2018: anh/chị tiếp tục chi Nợ TK 61118/Có TK liên quan (111, 112…): 100tr.

- Sau đó, lập bảng kê chứng từ thanh toán tạm ứng theo hướng dẫn chi tiết Thanh toán tạm ứng.

- Vào phân hệ Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác, hạch toán Nợ TK 3371/Có TK 5111: 100tr.

Lưu ý: Các báo cáo Mẫu số 01 không có thể hiện số tiền đã rút 300tr, Mẫu số 02 sẽ thể hiện số tiền tạm ứng và thanh toán tạm ứng, Báo cáo quyết toán kinh phí hoạt động thể hiện số tiền dư từ năm trước chuyển sang.

Vấn đề 2: Hướng dẫn các nghiệp vụ chuyển số rút dự toán chưa cấp dự toán và chi từ năm 2017 sang đầu năm 2018

Trường hợp 1: Đối với phần kinh phí đã rút và chi hết chưa được nhân dự toán và duyệt quyết toán ở 2017 (số dư cũ 336, 661) thì theo dõi như thế nào ở năm 2018?

1. Bước 1: Vào menu Nghiệp vụ/Nhập số dư ban đầu. Nhập số dư cho Nợ TK 421, Có TK 3371, nghiệp vụ Tạm ứng chưa cấp dự toán.

2. Bước 2: Nhận dự toán năm 2018:

- Vào phân hệ Kho bạc/Nhận dự toán. Hạch toán Nợ TK 00821 (Nếu là nguồn kinh phí thường xuyên) hoặc Nợ 00822 (Nếu là nguồn kinh phí không thường xuyên.

- Xem thêm hướng dẫn chi tiết nhận dự toán tại đây.

- Vào phân hệ Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác. Hạch toán Có TK 008211 (Nếu là nguồn kinh phí thường xuyên) hoặc Có 008221 (Nếu là nguồn kinh phí không thường xuyên), nghiệp vụ Tạm ứng chưa cấp dự toán.

3. Bước 3: Khi nhận được quyết định thanh toán

- Vào phân hệ Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác. Hạch toán:

Nợ TK 3371/Có TK 5111, 5112, nghiệp vụ Thực chi.

Đồng thời, hạch toán:

Có TK 008211 (Nếu là nguồn kinh phí thường xuyên) hoặc Có 008221 (Nếu là nguồn kinh phí không thường xuyên), nghiệp vụ Tạm ứng chưa cấp dự toán, số tiền âm.

Có TK 008212 (Nếu là nguồn kinh phí thường xuyên) hoặc Có 008222 (Nếu là nguồn kinh phí không thường xuyên), nghiệp vụ Thực chi, số tiền dương.

(Bút toán đồng thời phần mềm không tự động sinh, anh/chị phải nhập tay).

Lưu ý: Nghiệp vụ này chỉ để anh/chị nhập liệu trên phần mềm, không in được giấy đề nghị thanh toán tạm ứng ứng trước hoặc giấy đề nghị thanh toán tạm ứng. Nếu muốn in thì anh/chị lập bên ngoài và in.

Trường hợp 2: Đối với phần kinh phí đã rút nhưng chưa chi, chưa được nhận dự toán và duyệt quyết toán ở năm 2017 (số dư cũ 336, 111, 112) thì theo dõi như thế nào ở năm 2018?

1. Bước 1: Vào menu Nghiệp vụ/Nhập số dư ban đầu. Nhập số dư cho Nợ TK 111, Có TK 3371, nghiệp vụ Tạm ứng chưa cấp dự toán.

2. Bước 2: Khi chi: vào phân hệ Tiền mặt/Lập phiếu chi/Phiếu chi, hạch toán Nợ TK 611/Có TK 111.

3. Bước 3: Nhận dự toán năm 2018:

- Vào phân hệ Kho bạc/Nhận dự toán. Hạch toán Nợ TK 00821 (Nếu là nguồn kinh phí thường xuyên) hoặc Nợ 00822 (Nếu là nguồn kinh phí không thường xuyên).

- Xem thêm hướng dẫn chi tiết nhận dự toán tại đây.

- Vào phân hệ Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác. Hạch toán Có TK 008211 (Nếu là nguồn kinh phí thường xuyên) hoặc Có 008221 (Nếu là nguồn kinh phí không thường xuyên), nghiệp vụ Tạm ứng chưa cấp dự toán.

4. Bước 4: Khi nhận quyết định thanh toán

- Vào phân hệ Kho bạc\Lập bảng kê\Lập bảng kê chứng từ thanh toán chưa cấp dự toán.

- Sau đó, lập bảng kê chứng từ thanh toán tạm ứng theo hướng dẫn chi tiết Thanh toán tạm ứng.

Nhập số dư của các TK 511, 512 (phí, lệ phí, học phí,…) từ QĐ 19 lên TT 107

Vấn đề 1: Nếu là số dư của nguồn phí, lệ phí khấu trừ được để lại nằm trong danh mục Phí, lệ phí.

1. Trường hợp 1: Đối với phần đã chi năm 2017 và chờ quyết toán năm 2018 (số dư cũ ở TK 511, 6611) thì theo dõi như thế nào ở năm 2018 khi nhận được thông báo duyệt quyết toán?

- Hướng dẫn: Phần này sẽ theo dõi ở ngoài và lập chứng từ quyết toán ở ngoài không nhập vào phần mềm.

2. Trường hợp 2: Đối với phần thu được phí, lệ phí năm 2017 và chuyển sang năm 2018 phần còn lại để sử dụng tiếp thì theo dõi như thế nào ở năm 2018?

- Hướng dẫn: Vào menu Nghiệp vụ\Nhập số dư ban đầu. Nhập số dư cho Nợ TK 11*, Có TK 3373, Nợ TK 014.

3. Trường hợp 3: Trích 1 phần phí, lệ phí để lại cho nguồn cải cách tiền lương

- Hướng dẫn: Vào menu Nghiệp vụ/Nhập số dư ban đầu. Nhập số dư cho Nợ TK 421, Có TK 468.

Vấn đề 2: Nếu số dư nguồn học phí, viện phí năm trước còn dư (Có TK 511, 521)

Hướng dẫn:

- Năm nay, nhập đầu kỳ bên Dư Có TK 421 đối với dư Nợ TK 111, 112.

- Trong năm sau, nếu có phát sinh chi tiền sẽ hạch toán Nợ TK 642, 154/Có TK 111, 112.

Lưu ý: Để in báo cáo quyết toán kinh phí hoạt động mẫu B01/BCQT có thể hiện được số dư đầu kỳ của nguồn này. Xem hướng dẫn chi tiết tại đây.

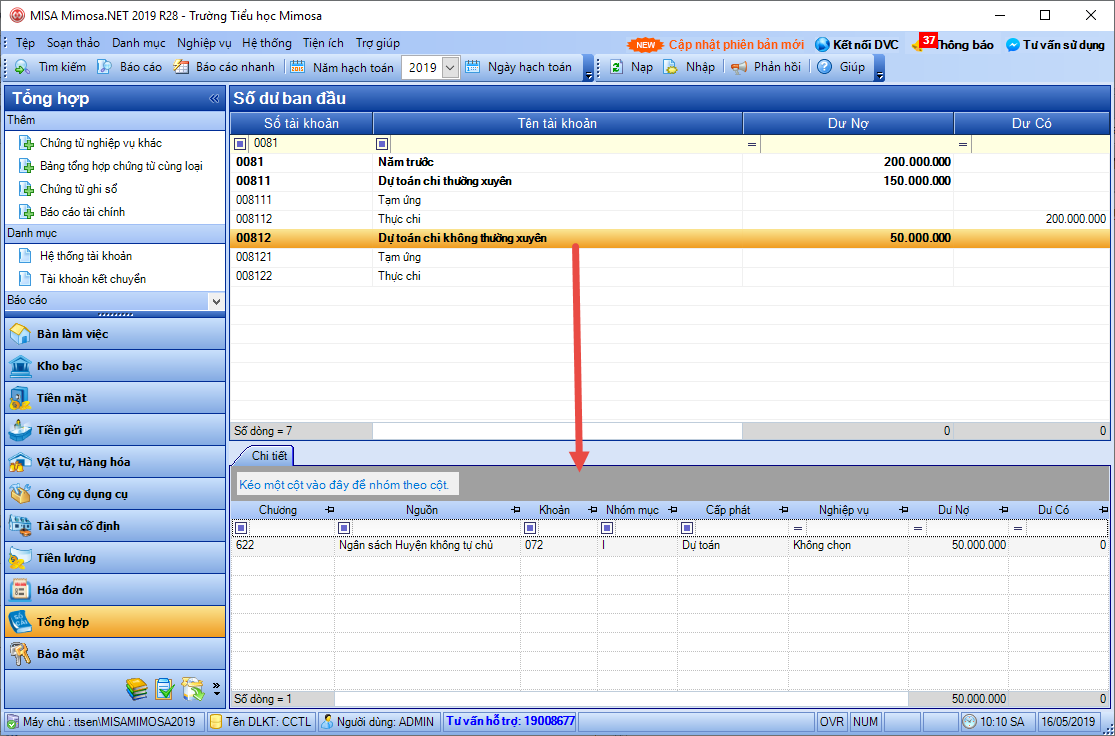

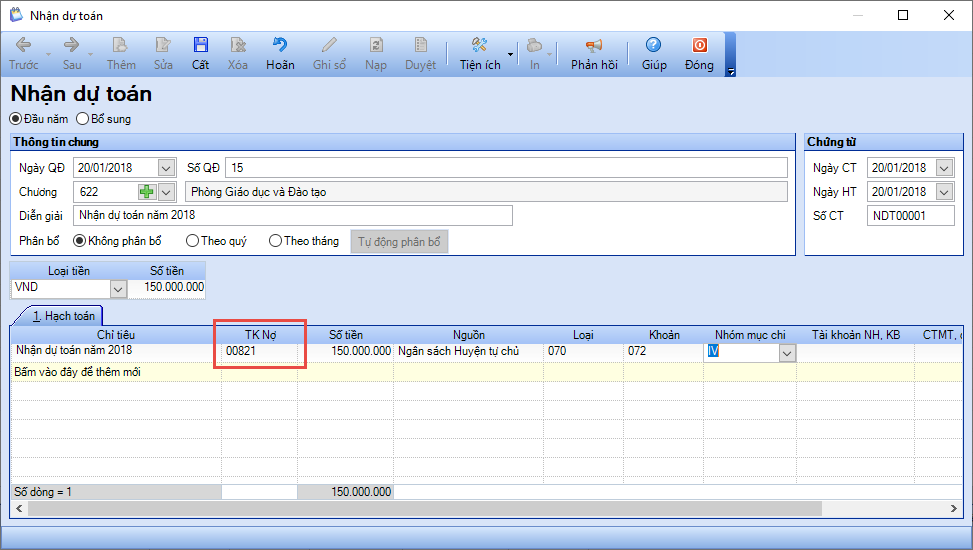

Số dư dự toán còn lại năm trước chuyển sang năm nay (TK 008)

1. Ví dụ: Trong năm 2017, dự toán nhận về chi tiết như sau:

- Nguồn thường xuyên là 1 tỷ (Nợ TK 0081: 1tỷ). Trong năm đã rút về để chi là 850tr (Có TK 0081: 850tr), còn dư 150tr.

- Nguồn không thường xuyên là 250tr (Nợ 0082: 250tr). Trong năm đã rút về sử dụng là 200tr (Có 0082: 200tr), còn dư 50tr.

2. Hướng dẫn: Vào menu Nghiệp vụ/Nhập số dư ban đầu. Khai báo dư Nợ cho các TK 00811 và 00812 tương ứng với số dự toán còn lại ở kho bạc năm trước.

– Nguồn thường xuyên:

– Nguồn không thường xuyên: