Nhấn chuột trái vào dấu + để xem chi tiết

1. Cung cấp dịch vụ thu tiền ngay bằng tiền mặt

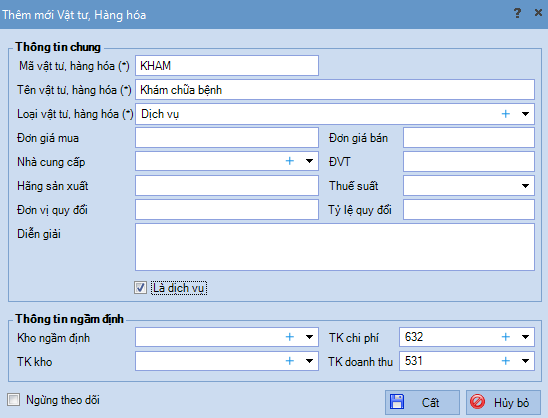

Lưu ý: Người dùng phải khai báo trước Mã hàng tại Danh mục\Vật tư hàng hóa, chọn Loại Vật tư, hàng hóa là Dịch vụ và phải tích chọn tại ô Là dịch vụ.

Các bước lập Phiếu thu bán hàng như sau:

1. Vào nghiệp vụ Bán hàng, chọn Bán hàng thu tiền ngay\Bán hàng thu tiền mặt.

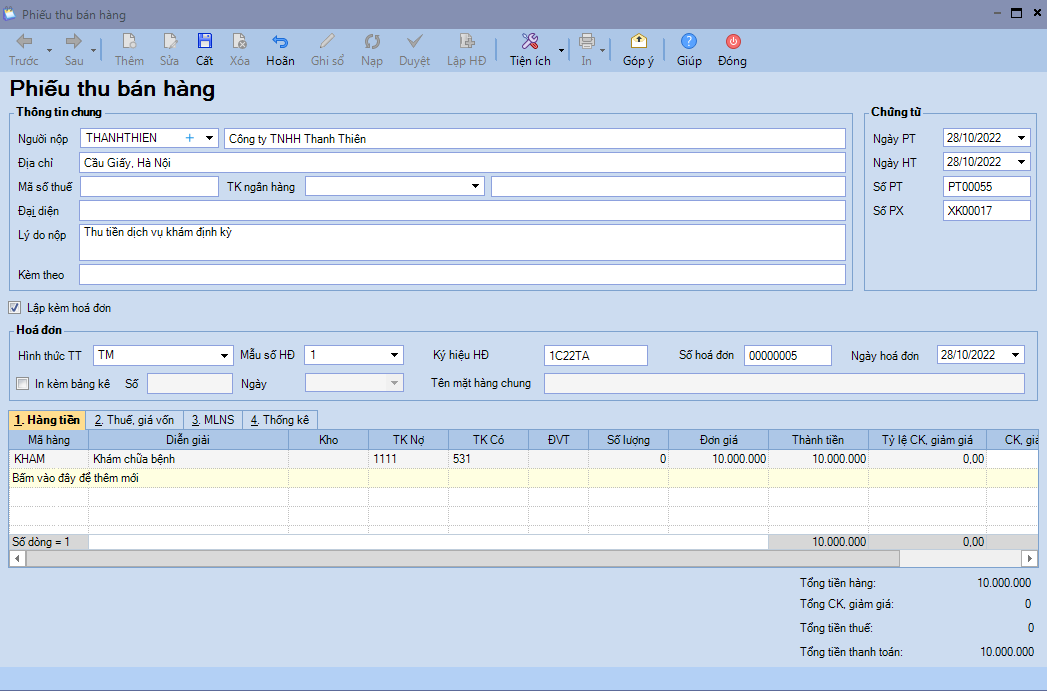

2. Nhập Thông tin chung: Người nộp, Địa chỉ, Mã số thuế, Lý do nộp.

3. Trường hợp đơn vị có sử dụng phần mềm Hóa đơn điện tử MISA meInvoice thì tích chọn Lập kèm hóa đơn để vừa lập Phiếu thu bán hàng vừa lập kèm hóa đơn.

Còn nếu không muốn lập kèm hóa đơn thì có thể bỏ tích chọn.

4. Trường hợp hóa đơn bán hàng có nhiều mặt hàng, khi in hóa đơn nếu chỉ muốn in tên mặt hàng chung, kèm Bảng kê hàng hóa dịch vụ thì tích chọn ô In kèm bảng kê, sau đó điền Số bảng kê, Ngày bảng kê, Tên mặt hàng chung muốn hiển thị trên hóa đơn.

5. Nhập thông tin chứng từ chi tiết:

- Chọn Mã hàng (Phần mềm tự động khóa cột Kho),

- Nhập Số lượng, Đơn giá,

- Nhập Thuế suất, tại tab Thuế, giá vốn (nếu có).

- Chọn Hoạt động tại tab Thống kê.

6. Nhấn Cất.

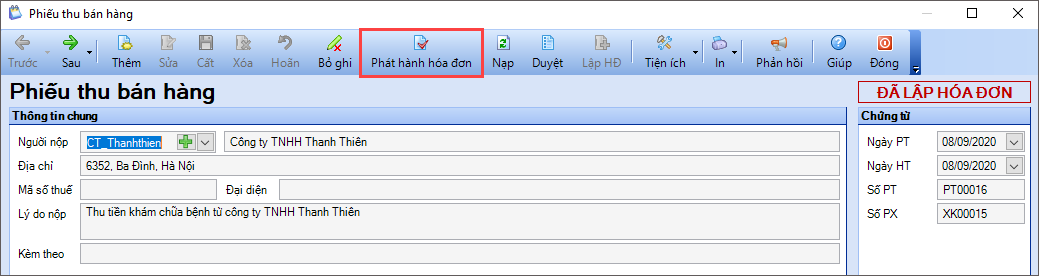

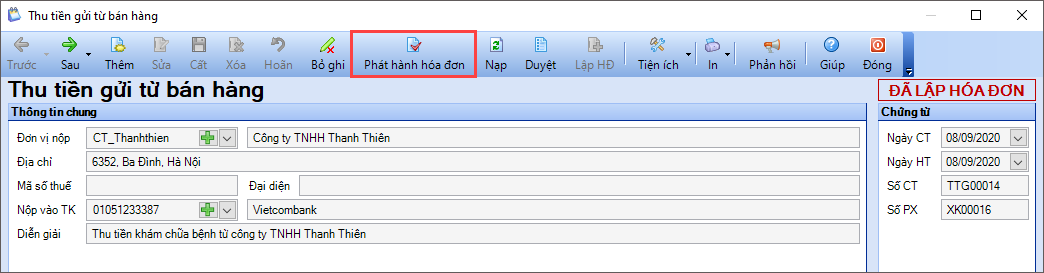

7. Trường hợp đơn vị có sử dụng phần mềm Hóa đơn điện tử MISA meInvoice để phát hành hóa đơn điện tử thì nhấn Phát hành hóa đơn. Xem hướng dẫn phát hành hóa đơn tại đây

8. Xem/in mẫu C31-HD:Phiếu xuất kho, C40-BB: Phiếu thu, Chứng từ kế toán, Hóa đơn bán hàng,… bằng cách nhấn In trên thanh công cụ.

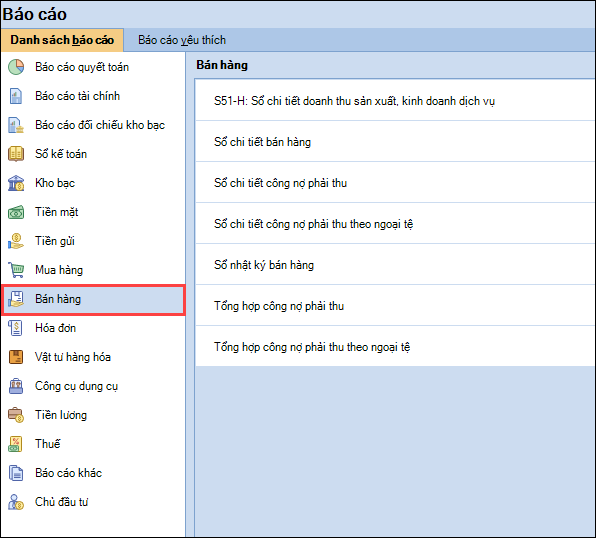

9. Chọn Báo cáo để xem/in sổ, báo có có liên quan: Sổ nhật ký bán hàng, S51-H: Sổ chi tiết doanh thu, Sổ chi tiết bán hàng, Sổ cái 531,1121, Sổ nhật ký chung.

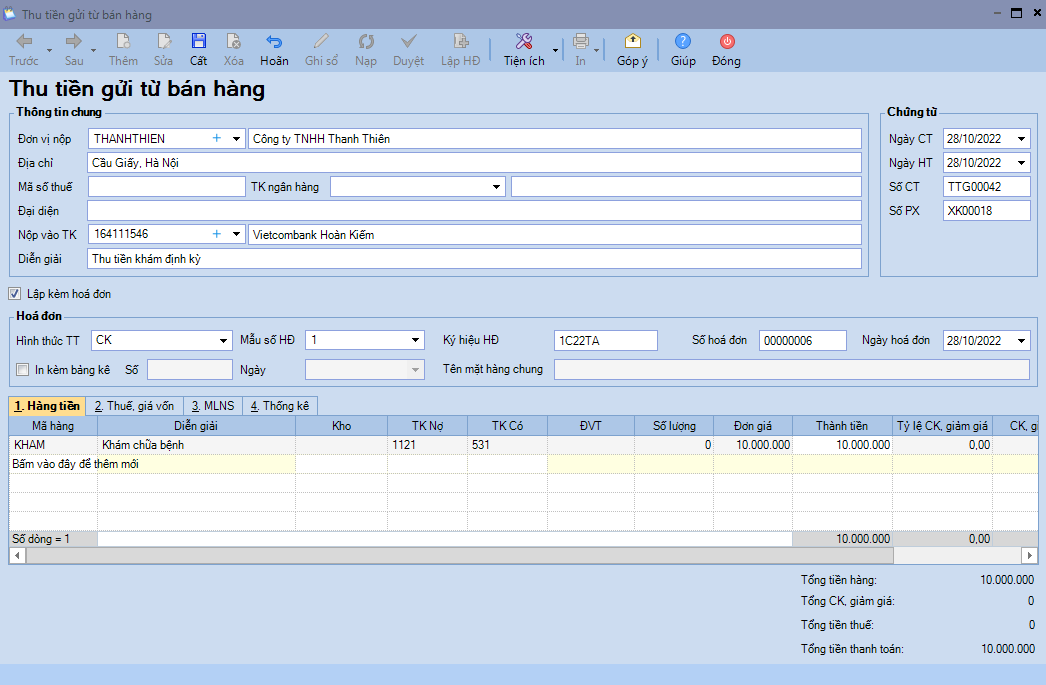

2. Cung cấp dịch vụ thu tiền ngay bằng tiền gửi

Lưu ý: Người dùng phải khai báo trước Mã hàng tại Danh mục\Vật tư hàng hóa, chọn Loại Vật tư, hàng hóa là Dịch vụ và phải tích chọn tại ô Là dịch vụ.

Các bước lập Phiếu thu bán hàng như sau:

1. Vào nghiệp vụ Bán hàng, chọn Bán hàng thu tiền ngay\Bán hàng thu tiền gửi.

2. Nhập Thông tin chung: Đơn vị nộp, Địa chỉ, Mã số thuế, Nộp vào TK, Diễn giải.

3. Trường hợp đơn vị có sử dụng phần mềm Hóa đơn điện tử MISA meInvoice thì tích chọn Lập kèm hóa đơn để vừa lập chứng từ thu tiền gửi bán hàng vừa lập kèm hóa đơn.

Còn nếu không muốn lập kèm hóa đơn thì có thể bỏ tích chọn.

4. Trường hợp hóa đơn bán hàng có nhiều mặt hàng, khi in hóa đơn nếu chỉ muốn in tên mặt hàng chung, kèm Bảng kê hàng hóa dịch vụ thì tích chọn ô In kèm bảng kê, sau đó điền Số bảng kê, Ngày bảng kê, Tên mặt hàng chung muốn hiển thị trên hóa đơn.

5. Nhập thông tin chứng từ chi tiết:

- Chọn Mã hàng (Phần mềm tự động khóa cột Kho),

- Nhập Số lượng, Đơn giá,

- Nhập Thuế suất, tại tab Thuế, giá vốn (nếu có).

- Chọn Hoạt động tại tab Thống kê.

6. Nhấn Cất.

7. Trường hợp đơn vị có sử dụng phần mềm Hóa đơn điện tử MISA meInvoice để phát hành hóa đơn điện tử thì nhấn Phát hành hóa đơn. Xem hướng dẫn phát hành hóa đơn tại đây

8. Xem/in mẫu Chứng từ kế toán, Hóa đơn bán hàng,… bằng cách nhấn In trên thanh công cụ.

9. Chọn Báo cáo trên thanh công cụ để xem/in sổ, báo cáo S51-H: Sổ chi tiết doanh thu sản xuất, kinh doanh dịch vụ.