Hàng tháng, các đơn vị thường đối chiếu giữa số dư tiền các tài khoản tiền gửi ngân hàng, kho bạc với Sổ phụ ngân hàng\Sao kê ngân hàng (đối với các tài khoản tiền gửi mở tại ngân hàng) hoặc với Mẫu số 06 – ĐCSDTK/KBNN: Bản xác nhận số dư tài khoản tiền gửi tại KBNN (Nghị định 11/2022/NĐ-CP) (đối với các tài khoản tiền gửi mở tại Kho bạc).

Định kỳ, đơn vị thực hiện đối chiếu, xác nhận số dư tài khoản tiền gửi trên sổ chi tiết tiền gửi tại đơn vị và số dư tài khoản tiền gửi tại ngân hàng.

Các bước thực hiện như sau:

Hướng dẫn lập bản xác nhận với ngân hàng

1. Định kỳ, kế toán yêu cầu ngân hàng cung cấp sổ phụ tài khoản tiền gửi.

2. Căn cứ vào sổ phụ tài khoản tiền gửi, kế toán thực hiện đối chiếu số dư tài khoản so với số dư trên sổ chi tiết tiền gửi tại đơn vị.

3. Để hiển thị số liệu tại Cột số liệu tại KBNN chi tiết hướng dẫn tại đây.

Cách xử lý khi có chênh lệch giữa số dư tài khoản ngân hàng với sổ phụ

Trong trường hợp có sai lệch thì kế toán phải đối chiếu chi tiết các nghiệp vụ thu, chi tiền gửi phát sinh bằng cách như sau:

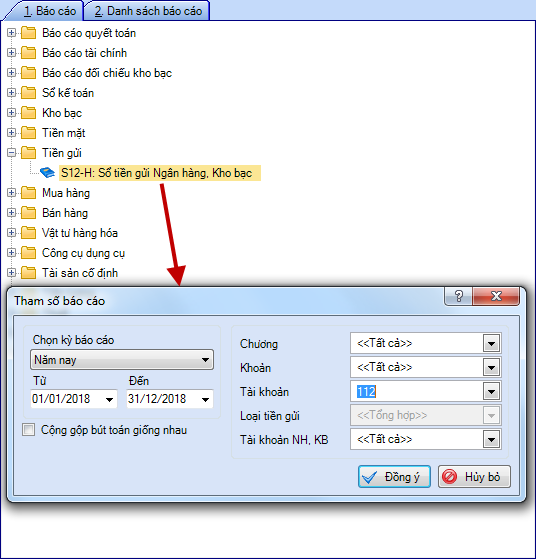

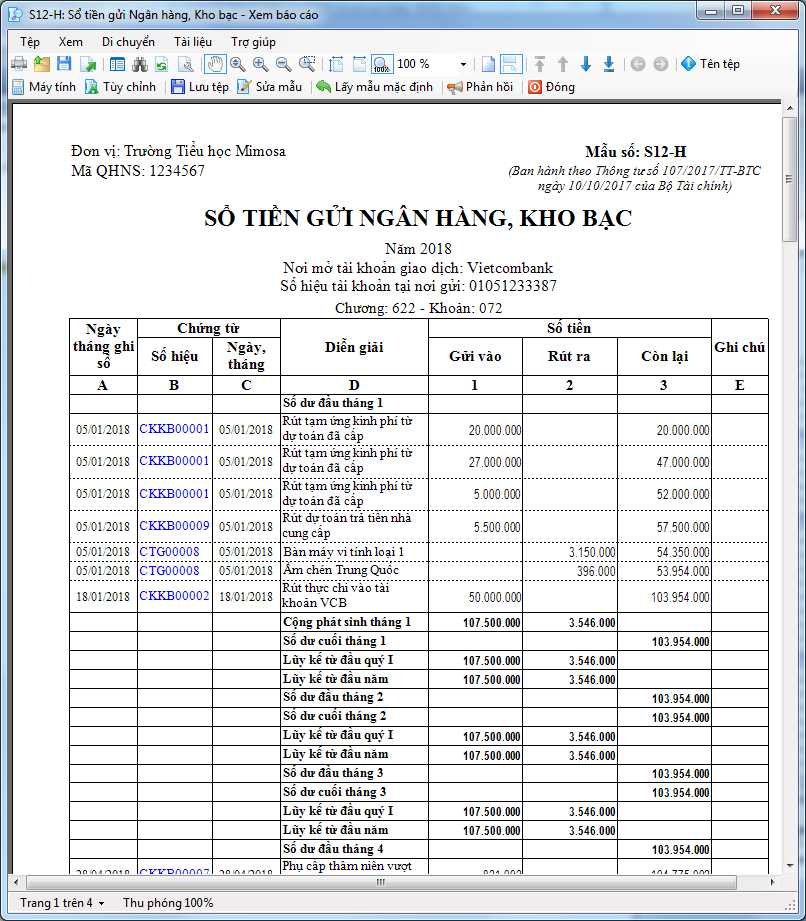

1. Vào Báo cáo\Tiền gửi\S12-H: Sổ tiền gửi Ngân hàng, Kho bạc để đối chiếu với Sổ phụ ngân hàng\Sao kê ngân hàng hoặc với Bản xác nhận số dư tài khoản tiền gửi tại KBNN của Kho bạc để tìm ra nguyên nhân và xử lý.

2. Khai báo các tham số báo cáo.

3. Nhấn Đồng ý.

4. Khi có chênh lệch thì:

- Nếu là Ngân hàng thương mại: kiểm tra từng chứng từ đã hạch toán với các dòng trên sổ phụ.

- Nếu là Kho bạc: kiểm tra từng chứng từ gốc với chứng từ đã hạch toán trên phần mềm.

5. Một số trường hợp có thể xảy ra sai lệch như sau:

- Hạch toán nhầm lẫn số liệu giữa các ngân hàng với nhau => nhấn vào số hiệu chứng từ trên báo cáo và chọn lại tài khoản ngân hàng cho đúng với thực tế.

- Chứng từ thu/chi tiền gửi ghi nhầm số tiền thực tế thu/chi => nhấn vào số hiệu chứng từ trên báo cáo và sửa lại số tiền trên chứng từ cho đúng với thực tế.