Nhấn chuột trái vào dấu + để xem chi tiết

3. Hướng dẫn trên phần mềm

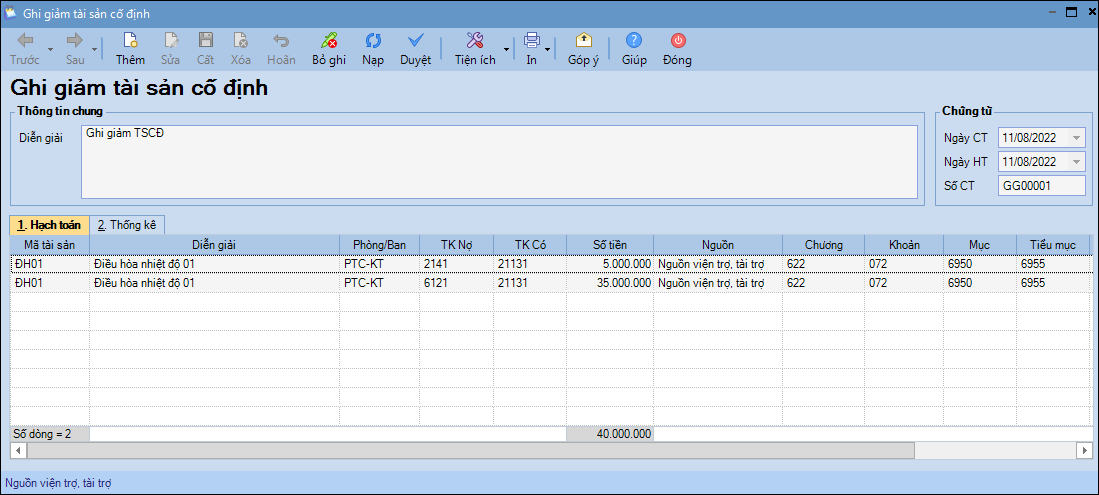

Bước 1: Ghi giảm TSCĐ

1. Vào nghiệp vụ Tài sản cố định, chọn Ghi giảm\Ghi giảm.

2. Khai báo chứng từ Ghi giảm tài sản cố định.

3. Nhập Diễn giải.

– Nhập thông tin Chứng từ: ngày chứng từ, ngày hạch toán, số chứng từ.

– Nhập thông tin chi tiết tại tab Hạch toán:

- Chọn Mã tài sản cần ghi giảm.

- Nhập TK Nợ 214, TK Có 211 đồng thời ghi Nợ TK 612, TK Có 211.

– Chọn Lý do ghi giảm và CTMT, DA tại tab Thống kê.

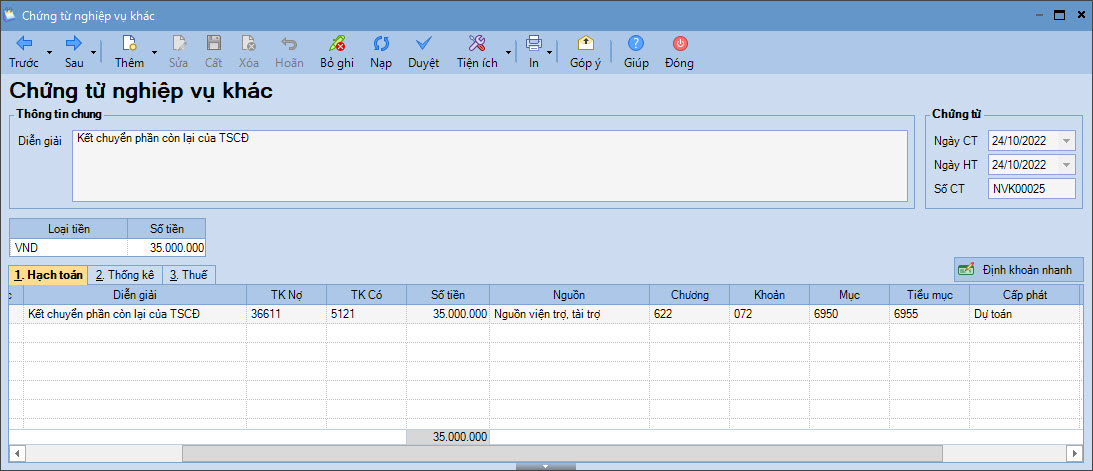

Bước 2: Kết chuyển phần giá trị còn lại của TSCĐ

1. Vào nghiệp vụ Tổng hợp, chọn Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác.

2. Khai báo thông tin trên chứng từ nghiệp vụ khác: hạch toán TK Nợ 36621, TK Có 5121. Nhập số tiền, MLNS.

Bước 3: Khai báo CCDC chuyển từ TSCĐ

Thực hiện khai báo CCDC theo hướng dẫn tại đây.

Bước 4: Ghi tăng CCDC

1. Vào nghiệp cụ Công cụ dụng cụ, chọn Ghi tăng CCDC\Ghi tăng CCDC.

2. Khai báo thông tin trên chứng từ Ghi tăng công cụ dụng cụ:

- Nhập Diễn giải, thông tin Chứng từ.

- Nhập thông tin chi tiết: Mã CCDC đã khai báo, Phòng ban, Số lượng, Đơn giá…

3. Nhấn Cất để hoàn thành.