Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

Nhấn chuột trái vào dấu + để xem chi tiết

III. Hướng dẫn trên phần mềm

Bước 1. Định khoản ghi giảm và thao tác lập chứng từ ghi giảm trên phần mềm

- Ghi giảm TSCĐ từ nguồn NSNN cấp

- Ghi giảm TSCĐ từ nguồn viện trợ, vay nợ nước ngoài

- Ghi giảm TSCĐ bằng nguồn phí được khấu trừ, để lại

- Ghi giảm TSCĐ bằng quỹ phát triển hoạt động sự nghiệp

- Ghi giảm TSCĐ bằng quỹ phúc lợi

- Ghi giảm bằng nguồn vốn kinh doanh của đơn vị

Bước 2: Nếu ghi giảm có thanh lý, nhượng bán thì lập chứng từ bán TSCĐ. Căn cứ hình thức bán để lập chứng từ tương ứng.

Cách 1: Đơn vị muốn sinh chứng từ bán TSCĐ từ chứng từ ghi giảm:

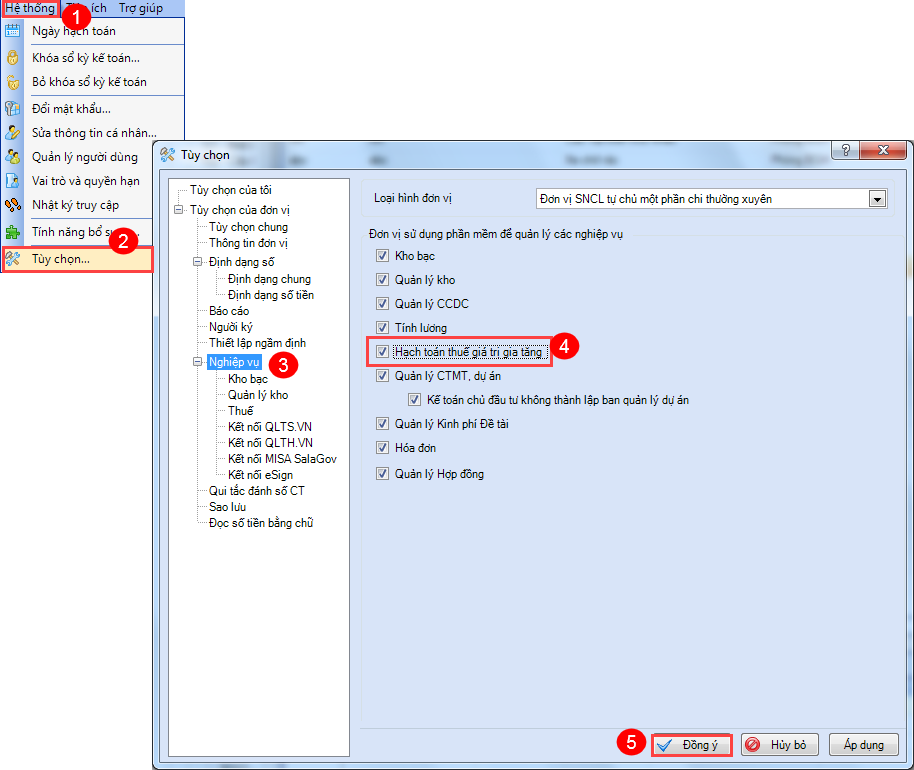

1. Vào Hệ thống/Tùy chọn/Nghiệp vụ tích vào Hạch toán thuế giá trị gia tăng rồi nhấn Đồng ý

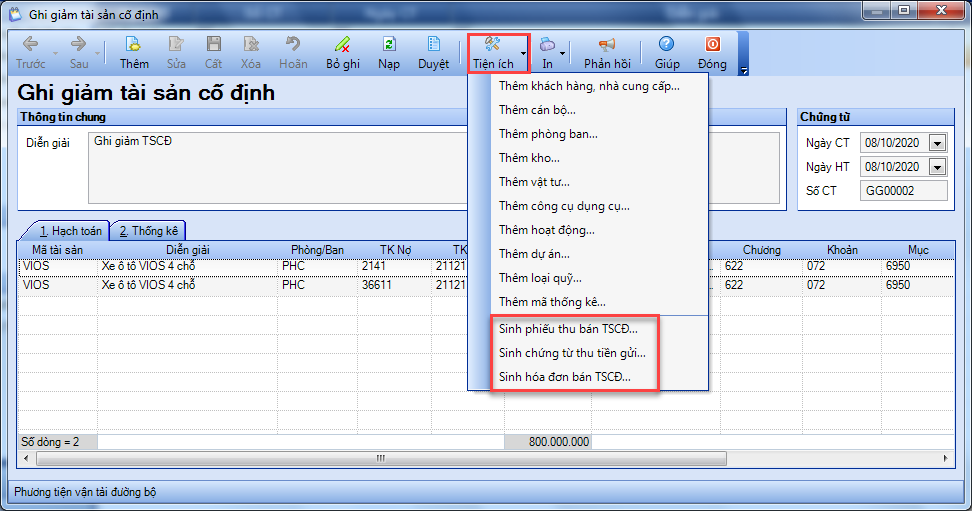

2. Trên chứng từ Ghi giảm tài sản cố định

- Nếu thu bằng TM: Chọn Tiện ích/Sinh phiếu thu bán TSCĐ.

- Nếu thu bằng TGNH: Chọn Tiện ích/ Sinh chứng từ thu tiền gửi.

- Nếu chưa thu tiền: chọn Tiện ích/Sinh hóa đơn bán TSCĐ.

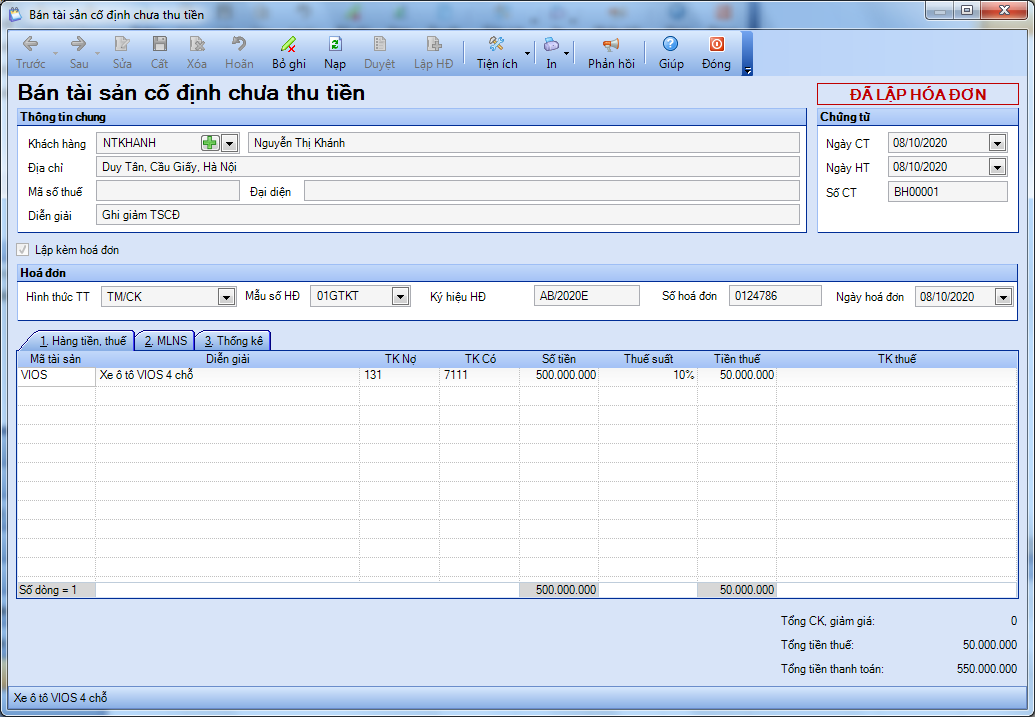

3. Nhập thông tin trên chứng từ tương ứng. Ví dụ Sinh hóa đơn bán TSCĐ.

- Nhập Thông tin chung, Chứng từ, Hóa đơn

- Nhập Số tiền, Thuế suất, TK Thuế.

- Chọn Đối tượng, Hoạt động sự nghiệp.

4. Nhấn Cất.

5. In các chứng từ liên quan bằng cách chọn chức năng In trên thanh công cụ.

6. Xem/In báo cáo liên quan tại menu Báo cáo/Tài sản cố định.

Cách 2: Đơn vị tự hạch toán trên các loại chứng từ khác

- Nếu bán TSCĐ thu tiền mặt thì vào Tiền mặt/Phiếu thu, hạch toán Nợ 111/Có 7111.

- Nếu bán TSCĐ thu tiền gửi thì vào Tiền gửi/Thu tiền gửi, hạch toán Nợ 112/Có 7111.

- Nếu bán TSCĐ chưa thu tiền thì vào Tổng hợp/Chứng từ nghiệp vụ khác, hạch toán Nợ 131/Có 7111