Xem phim hướng dẫn

- Trường hợp đơn vị đã chuyển sang giá dịch vụ đào tạo (đa số đơn vị thuộc trường hợp này)

- Ngân sách nhà nước cấp bù học phí cho các đối tượng miễn giảm, hưởng học phí được chuyển từ Tài khoản Kho bạc 9527 sang Tài khoản Học phí 3716

- Lưu ý: Trước khi hạch toán nghiệp vụ Cấp bù học phí, anh/chị hỏi lại đơn vị cấp trên xem hình thức cấp bù học phí của trường mình thuộc trường hợp nào để hạch toán kế toán cho phù hợp

Nhấn chuột trái vào dấu + để xem chi tiết

Hướng dẫn trên phần mềm

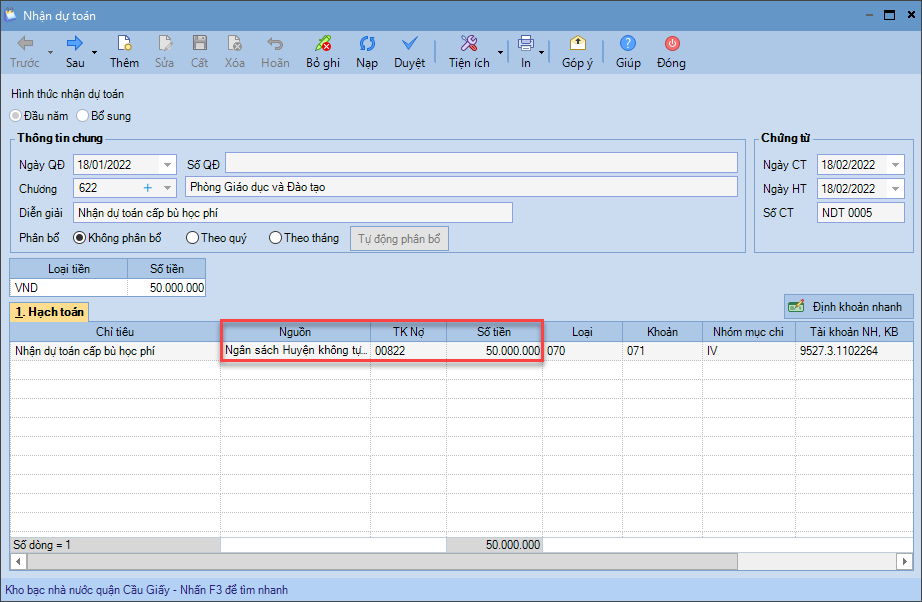

Bước 1: Khi đơn vị được giao dự toán cấp bù học phí:

Vào nghiệp vụ Kho bạc\Nhận dự toán: hạch toán TK Nợ 00822

Xem các bước hướng dẫn chi tiết tại nghiệp vụ Nhận dự toán.

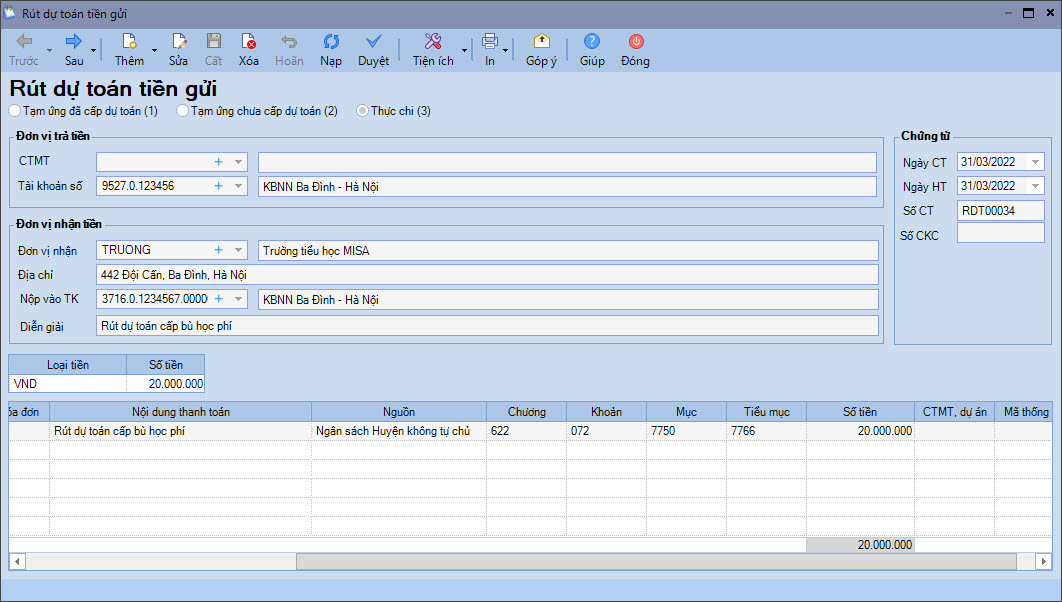

Bước 2: Rút dự toán cấp bù miễn, giảm giá dịch vụ giáo dục, đào tạo về tài khoản tiền gửi 3716

1. Vào nghiệp vụ Kho bạc, chọn Rút dự toán\Rút dự toán tiền gửi.

2. Khai báo các thông tin trên chứng từ Rút dự toán tiền gửi.

• Nhập thông tin Đơn vị trả tiền, Đơn vị nhận tiền, Diễn giải.

• Nhập thông tin Chứng từ: Ngày CT, Ngày HT, Số CT

• Tích vào Thực chi

• Tại tab Hạch toán: nhập Tiểu mục 7766, Số tiền.

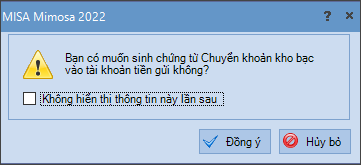

3. Nhấn Cất. Nhấn Đồng ý để sinh chứng từ Chuyển khoản kho bạc vào tài khoản tiền gửi.

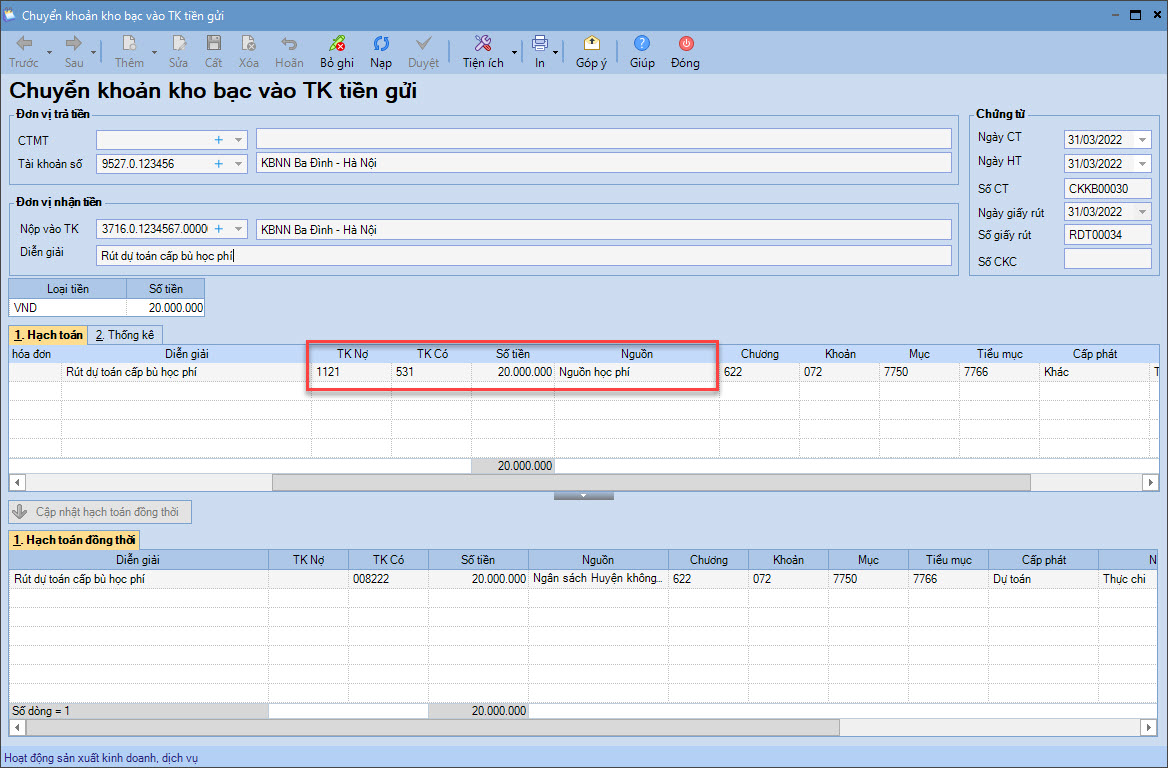

4. Trên chứng từ Chuyển khoản kho bạc vào TK tiền gửi:

- Sửa lại TK Có là 531

- Sửa lại nguồn là Nguồn Học phí

- Tại tab Thống kê, chọn Hoạt động.

Lưu ý: Dòng sinh đồng thời TK Có 008222 không sửa gì cả ⇒ Nhấn Cất. Phần mềm ra bảng thông báo thì nhấn Không.

Bước 3: Đơn vị chi cho các hoạt động từ nguồn được cấp bù miễn, giảm giá dịch vụ giáo dục đào tạo

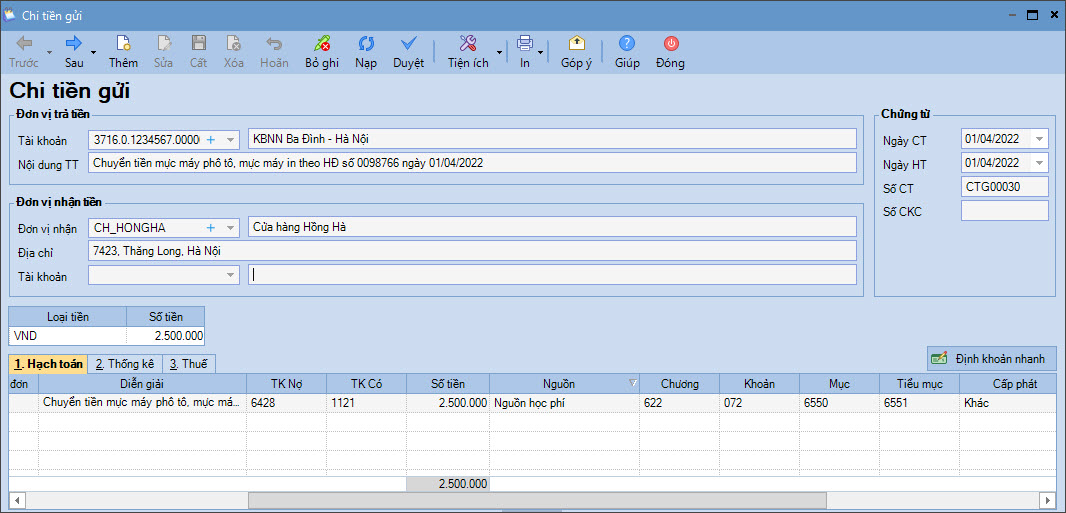

Nếu chi bằng tiền gửi

1.Vào nghiệp vụ Tiền gửi, chọn Chi tiền\Chi tiền gửi.

2. Khai báo các thông tin chứng từ chi tiền gửi.

• Nhập thông tin chung: Đơn vị trả tiền, Đơn vị nhận tiền.

• Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

• Nhập thông tin chứng từ chi tiết: Số chứng từ gốc, Ngày chứng từ gốc (nếu cần), Nợ TK 154/642, Có TK 1121, Số tiền, Tiểu mục chi tương ứng.

3. Nhấn Cất.

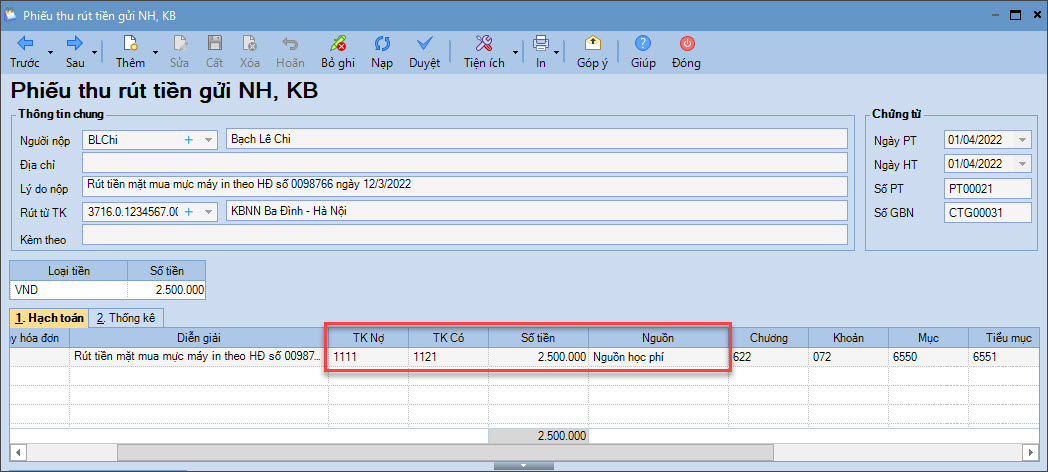

Nếu chi bằng tiền mặt

1. Vào nghiệp vụ Tiền mặt, chọn Lập phiếu thu\Phiếu thu rút tiền gửi NH, KB

• Nhập thông tin chứng từ chi tiết: Nợ TK 1111, Có TK 1121, Số tiền

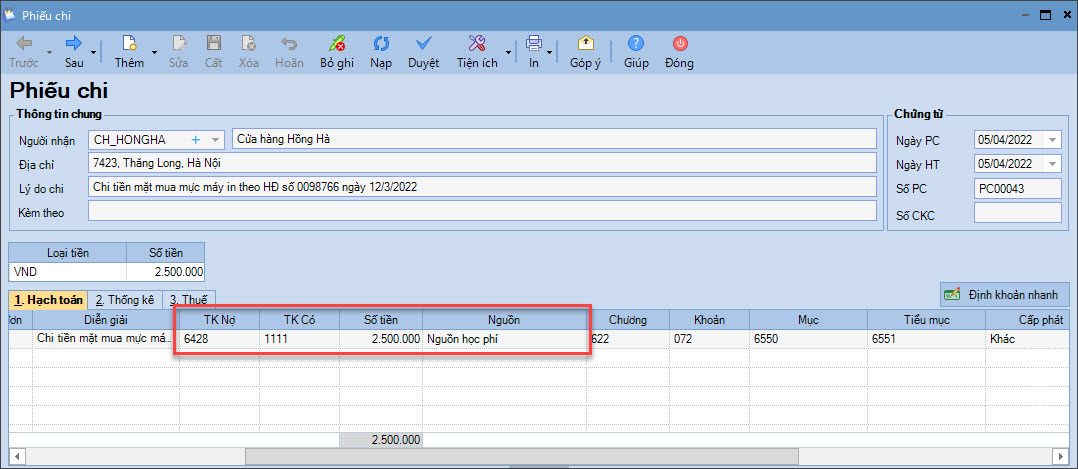

2. Vào nghiệp vụ Tiền mặt, chọn Lập phiếu chi\Phiếu chi.

Khai báo các thông tin chứng từ chi tiền.

• Nhập thông tin chung.

• Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

• Nhập thông tin chứng từ chi tiết: Số chứng từ gốc, Ngày chứng từ gốc (nếu cần), Nợ TK 61118, Có TK 1111, Số tiền, Tiểu mục 7766.

3. Nhấn Cất.