Nhấn chuột trái vào dấu + để xem chi tiết

3. Các bước hạch toán trên phần mềm

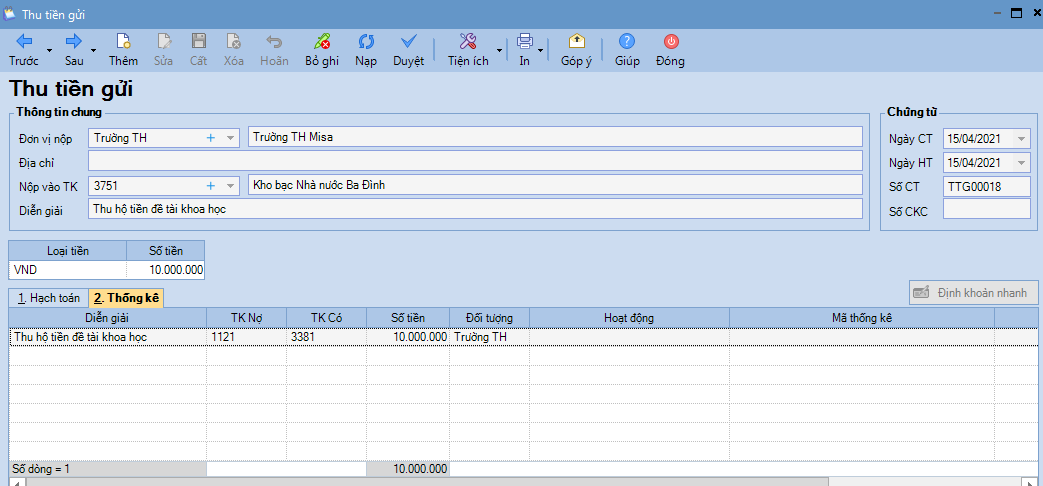

1. Khi thu tiền thu hộ hoặc nhận được tiền do các đơn vị khác chuyển đến nhờ chi hộ

Ví dụ: Đơn vị thu hộ số tiền 10.000.000 đồng bằng tiền gửi.

- Vào nghiệp vụ Tiền gửi, chọn Thu tiền/Thu tiền gửi.

- Tại tab Hạch toán: định khoản TK Nợ 1121, TK Có 3381, Nguồn là Nguồn khác, Cấp phát là Khác và Nghiệp vụ để là Thực chi hoặc Không chọn

- Tại tab Thống kê, chọn đối tượng nhờ thu hộ

- Nhấn Cất

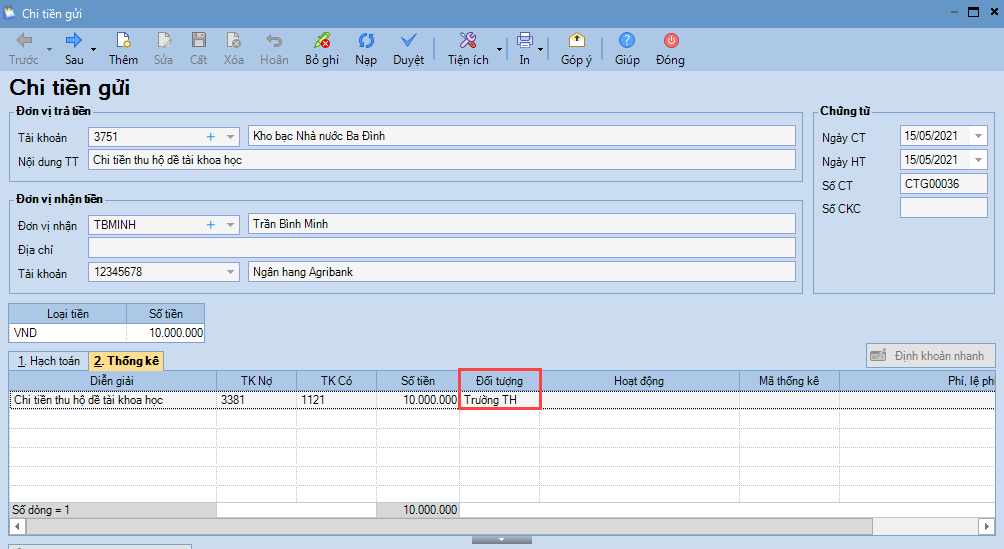

2. Khi trả cho đơn vị nhờ thu hộ hoặc khi đơn vị thực hiện chi hộ

Ví dụ: Trả tiền cho đơn vị nhờ thu hộ số tiền 10.000.000 đồng bằng tiền gửi

- Vào nghiệp vụ Tiền gửi, chọn Chi tiền/Chi tiền gửi.

- Tại tab Hạch toán: định khoản TK Nợ 3381, TK Có 1121, Nguồn là Nguồn khác, Cấp phát là Khác và Nghiệp vụ để là Thực chi hoặc Không chọn

- Tại tab Thống kê, chọn đối tượng nhờ thu hộ

- Nhấn Cất