Nhấn chuột trái vào dấu + để xem chi tiết

Hướng dẫn trên phần mềm

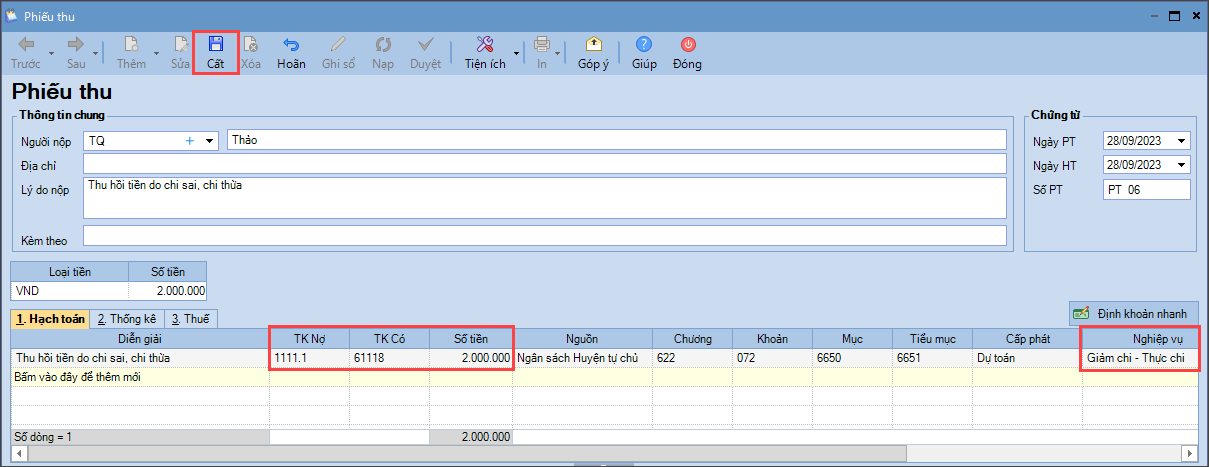

Bước 1: Thu hồi số chi sai, chi thừa bằng tiền mặt

- Vào Tiền mặt\Lập Phiếu thu\Phiếu thu

- Khai báo thông tin chi tiết trên phiếu thu

- Nghiệp vụ: Giảm chi – Thực chi

- Nhấn Cất

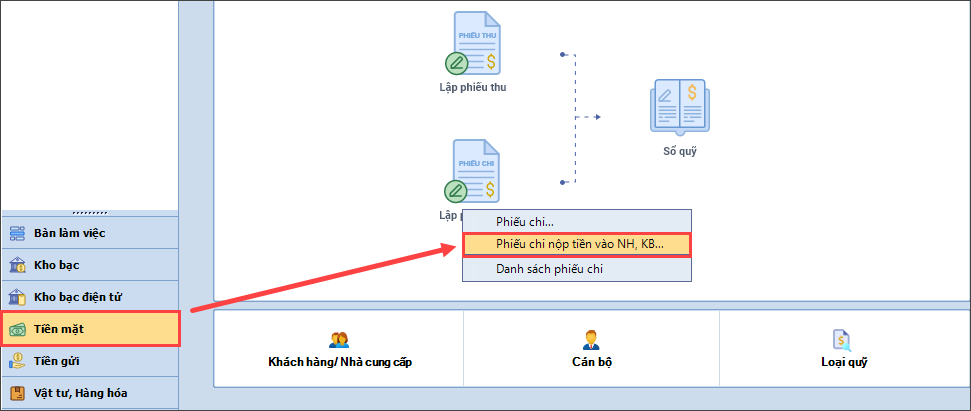

Bước 2: Nộp tiền chi sai, chi thừa vào Kho bạc

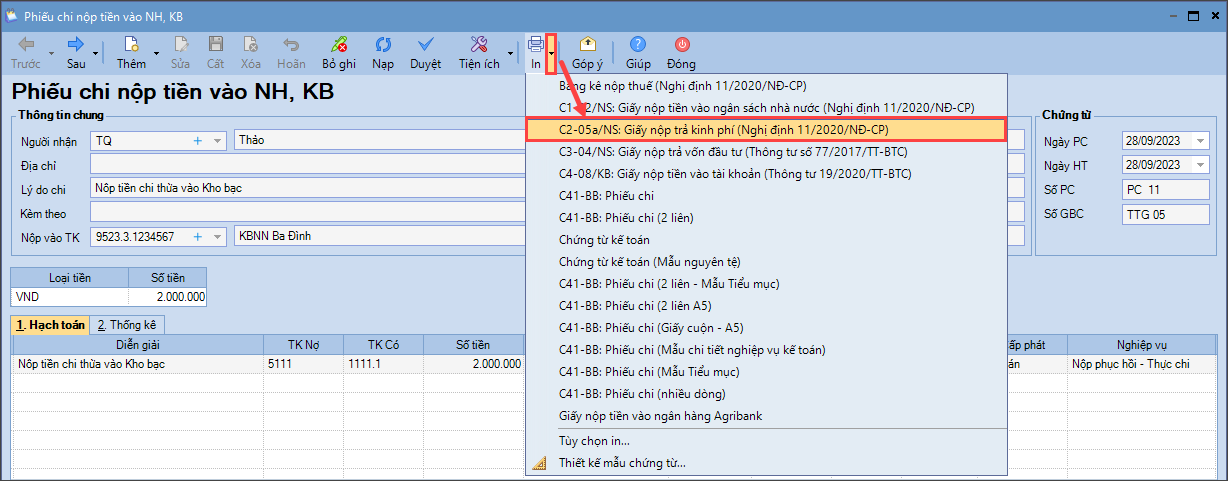

- Vào Tiền mặt\Lập Phiếu chi\Phiếu chi nộp tiền vào NH, KB

- Nhập thông tin chi tiết trên chứng từ

- TK Nợ 511, TK Có 111

- Nghiệp vụ: Nộp phục hồi – Thực chi

- Cập nhật hạch toán đồng thời

- Nhấn Cất

- In giấy nộp trả C2-05a/NS