Tạm chi bổ sung thu nhập tại đơn vị sự nghiệp (sách chế độ chi tiết TK 137 trang 90, 91).

Nhấn chuột trái vào dấu + để xem chi tiết

2. Hướng dẫn trên phần mềm

Xem phim hướng dẫn

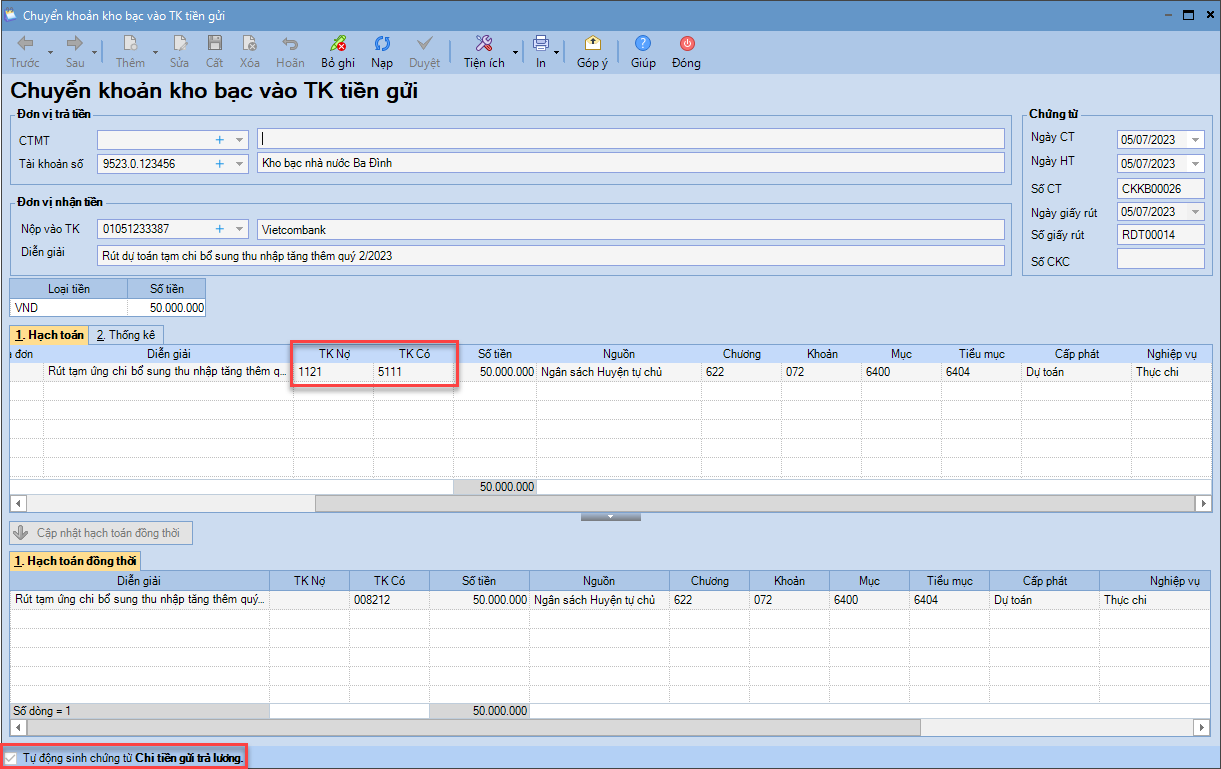

a. Rút dự toán thực chi về tài khoản tiền gửi

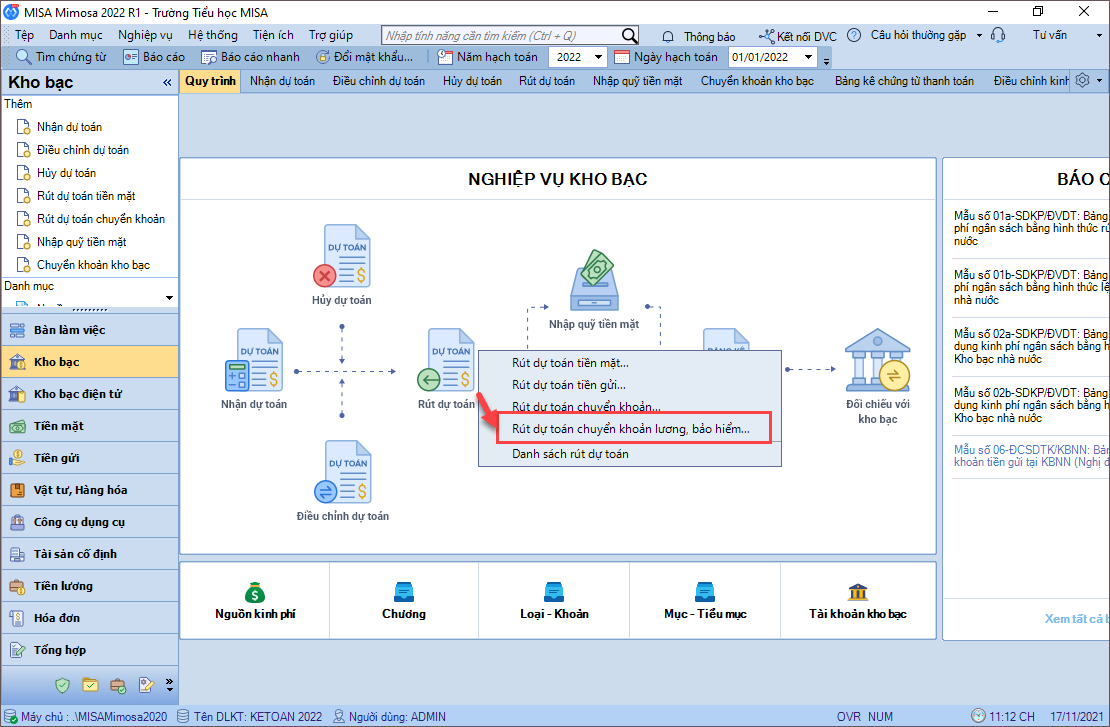

1. Vào nghiệp vụ Kho bạc, chọn Rút dự toán\Rút dự toán chuyển khoản lương, bảo hiểm.

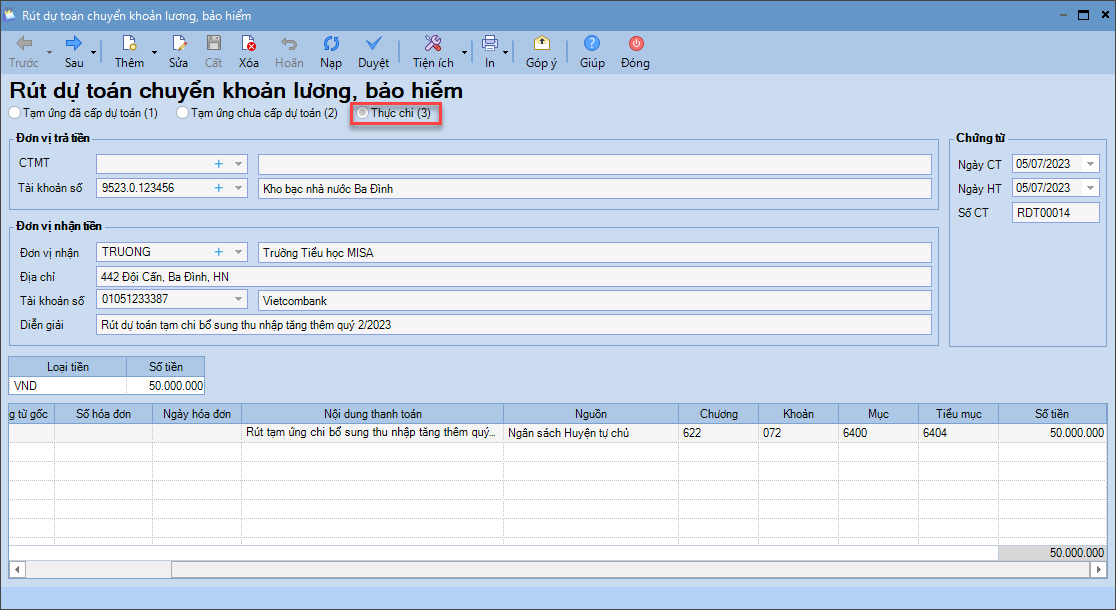

2. Khai báo thông tin về chứng từ Rút dự toán chuyển khoản lương, bảo hiểm. Chọn Thực chi

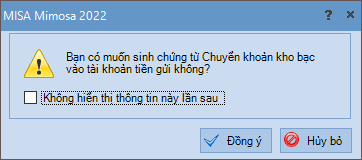

3. Nhấn Cất. Hệ thống hiển thị màn hình thông báo, tích chọn chuyển khoản kho bạc vào tài khoản tiền gửi để trả lương. Nhấn Đồng ý.

4. Bạn kiểm tra các thông tin trên chứng từ Chuyển khoản kho bạc vào TK tiền gửi, phần mềm đã tự sinh hạch toán Nợ TK 1121/Có TK 5111, 5112 – nghiệp vụ Thực chi dựa theo tính chất nguồn KP đồng thời Có TK 008212, 008222 tương ứng.

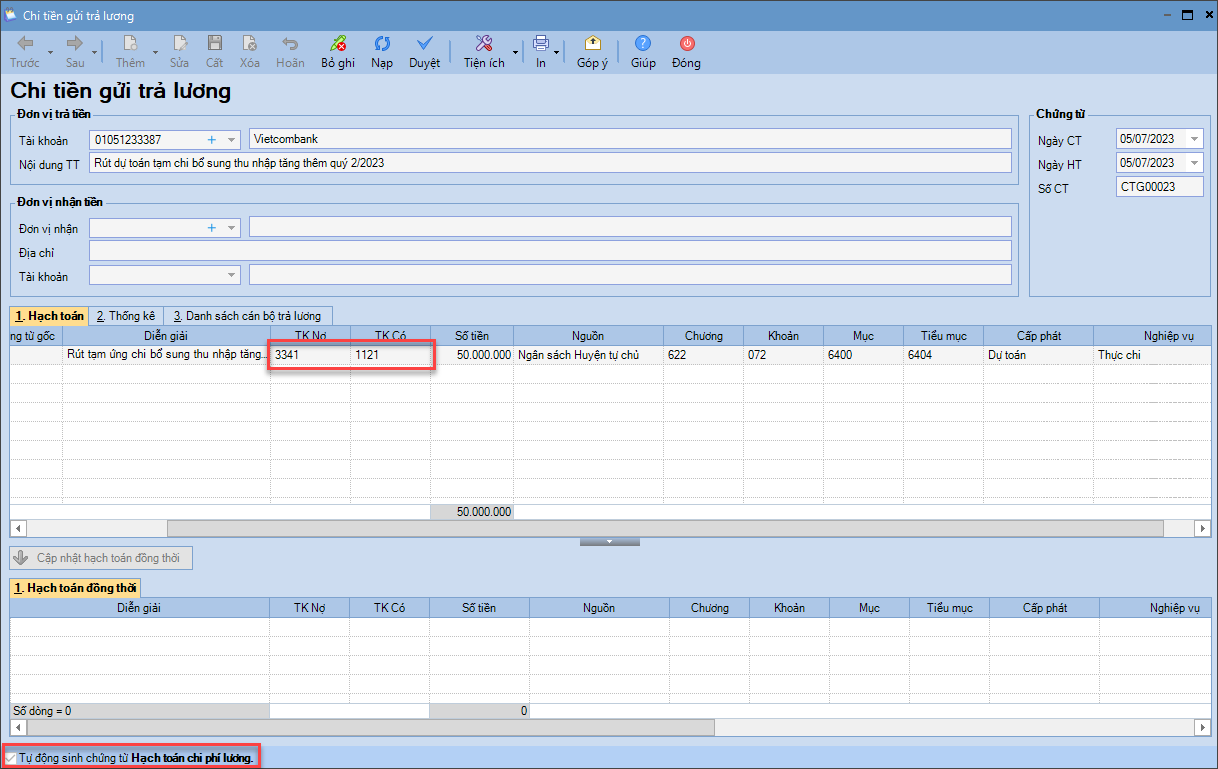

b. Khi chi bổ sung thu nhập vào ủy nhiệm chi

1. Phần mềm sinh chứng từ Chi tiền gửi trả lương.

2. Tích chọn Tự động sinh chứng từ Chi tiền gửi trả lương. Nhấn Cất.

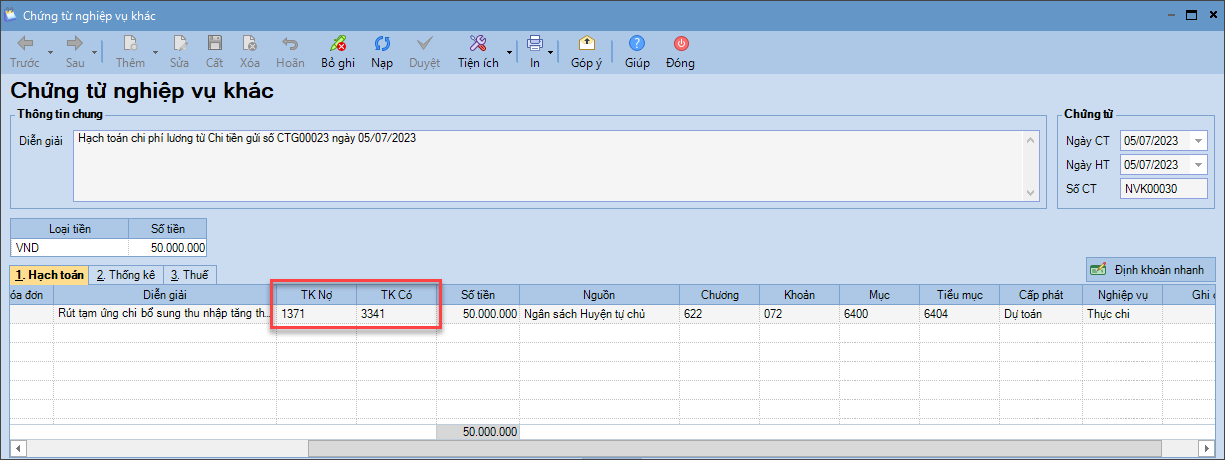

c. Hạch toán tạm chi bổ sung thu nhập

1. Chương trình tự động sinh TK Nợ 61111/TK Có 3341, bạn sửa lại thành TK Nợ 1371/TK Có 3341, đồng thời Nghiệp vụ là Thực chi.

2. Nhấn Cất.

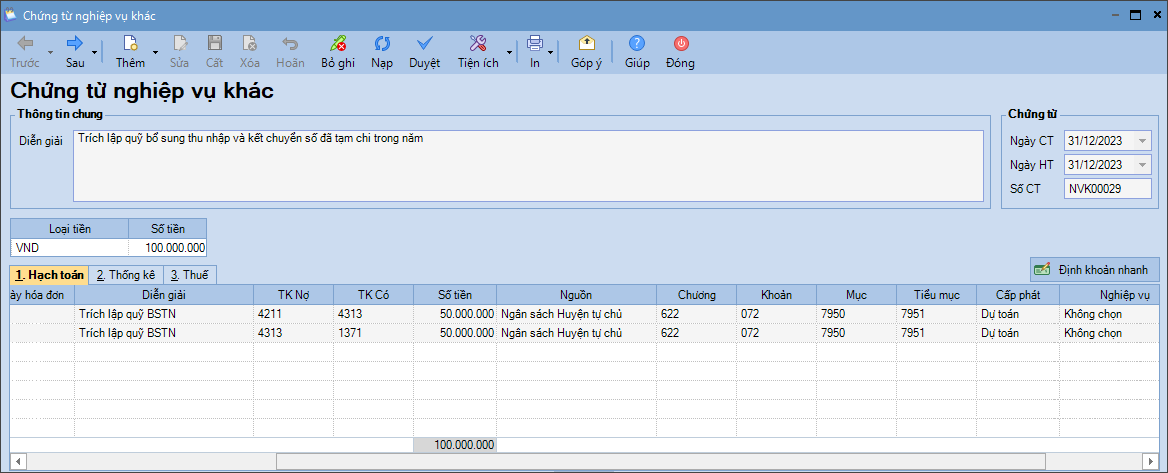

d. Cuối năm, trích lập quỹ BSTN & kết chuyển số đã tạm chi trong năm

Vào phân hệ Tổng hợp\Chứng từ nghiệp vụ khác\Chứng từ nghiệp vụ khác