Để Hạch toán các nghiệp vụ liên quan đến nguồn cải cách tiền lương (CCTL), Bạn thực hiện qua 3 bước sau:

Nhấn chuột trái vào dấu + để xem chi tiết

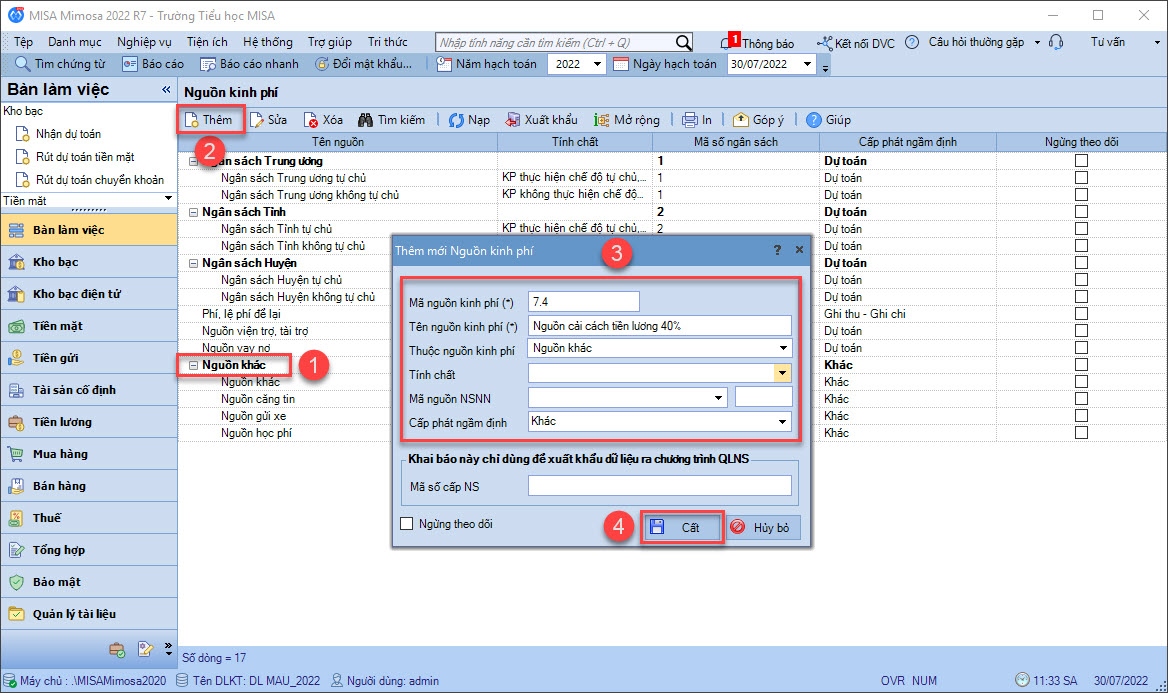

1. Vào Danh mục/Mục lục ngân sách/Nguồn kinh phí.

2. Tích chuột vào Nguồn khác, Nhấn Thêm. Khai báo các thông tin: Mã nguồn, Tên nguồn.

3. Nhấn Cất.

Lưu ý: Mã nguồn kinh phí phải bắt đầu bằng mã nguồn cha, Nguồn khác mã nguồn là 7 thì nguồn con phải có mã bắt đầu là 7, ví dụ 7.1, 7.2, 7.3 …. Trường hợp nhập trùng mã nguồn thì anh/chị tự động tăng lên số tiếp theo.

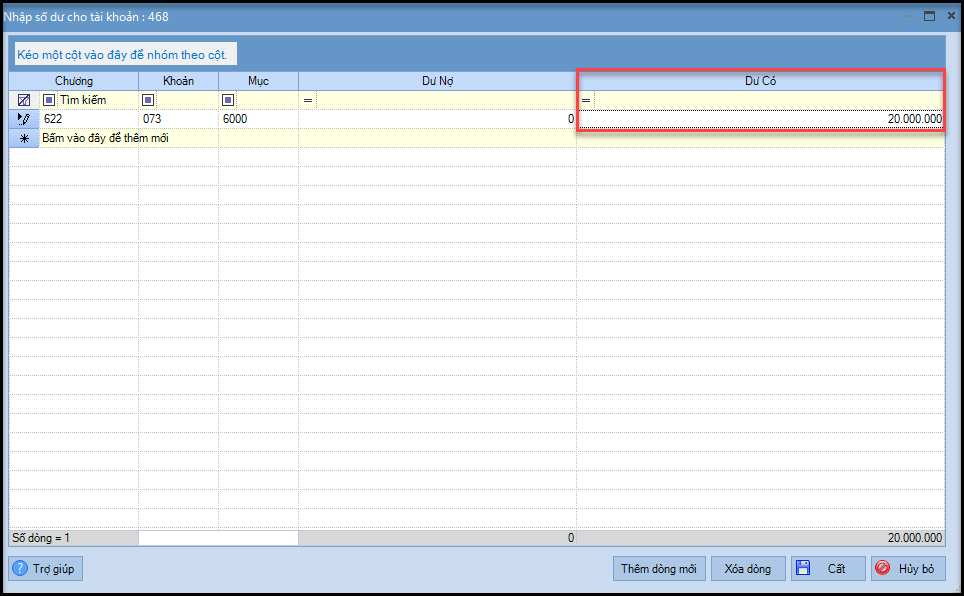

1. Vào Nghiệp vụ/Nhập số dư ban đầu.

2. Kích đúp chuột vào TK 468.

3. Nhập số dư tại cột Dư Có.

4. Nhấn Cất.

1. Thao tác thu chi nguồn hoạt động SXKD, DV

Ví dụ: Đơn vị thu tiền học phí: 100 triệu đồng (100%)

Khi chi từ nguồn học phí: 60 triệu đồng (60%)

Xem hướng dẫn trên phần mềm tại đây

2. Trích lập 40% cải cách tiền lương

Tùy từng loại hình đơn vị mà cách trích lập cải cách tiền lương khác nhau. Các đơn vị tham khảo trước điểm b khoản 3 Điều 3 Thông tư số 46/2019/TT-BTC để xem đơn vị mình trích bao nhiêu %, hoặc tham khảo giải đáp của BTC tại đây.

- Vào Tổng hợp/Chứng từ nghiệp vụ khác/Chứng từ nghiệp vụ khác

- Hạch toán Nợ TK 4212/Có TK 468: 40 triệu (40%)

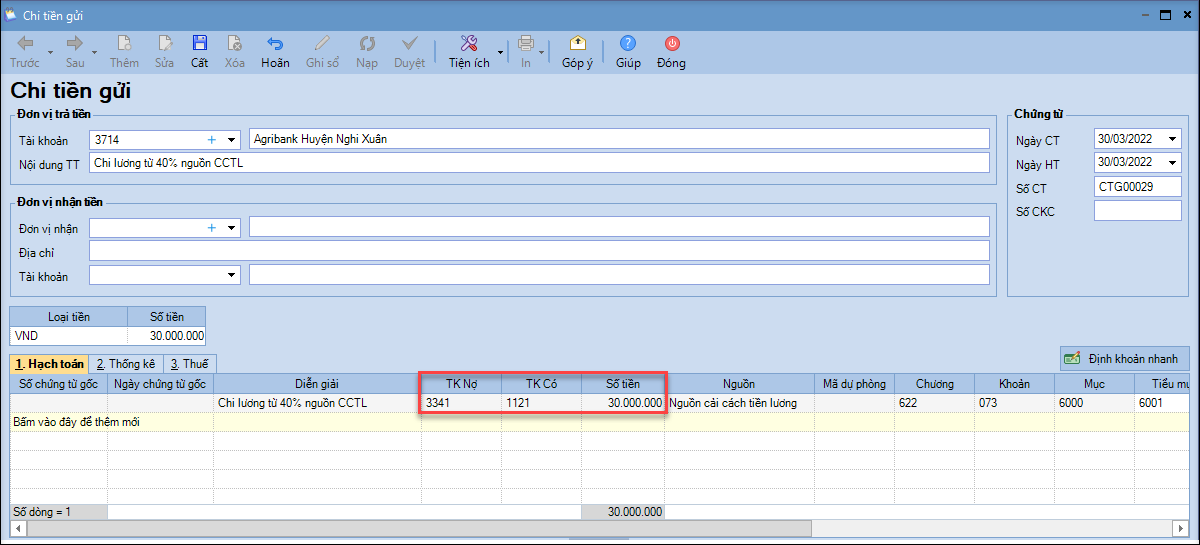

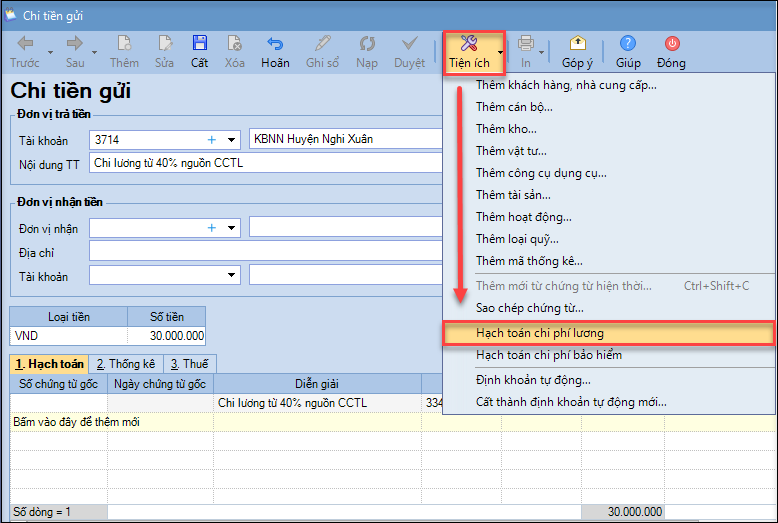

3. Chi lương từ nguồn CCTL

- Vào Tiền gửi/Chi tiền/Chi tiền gửi.

- Hạch toán Nợ TK 334/Có TK 112: 30.000.000 đồng

- Nhấn Cất.

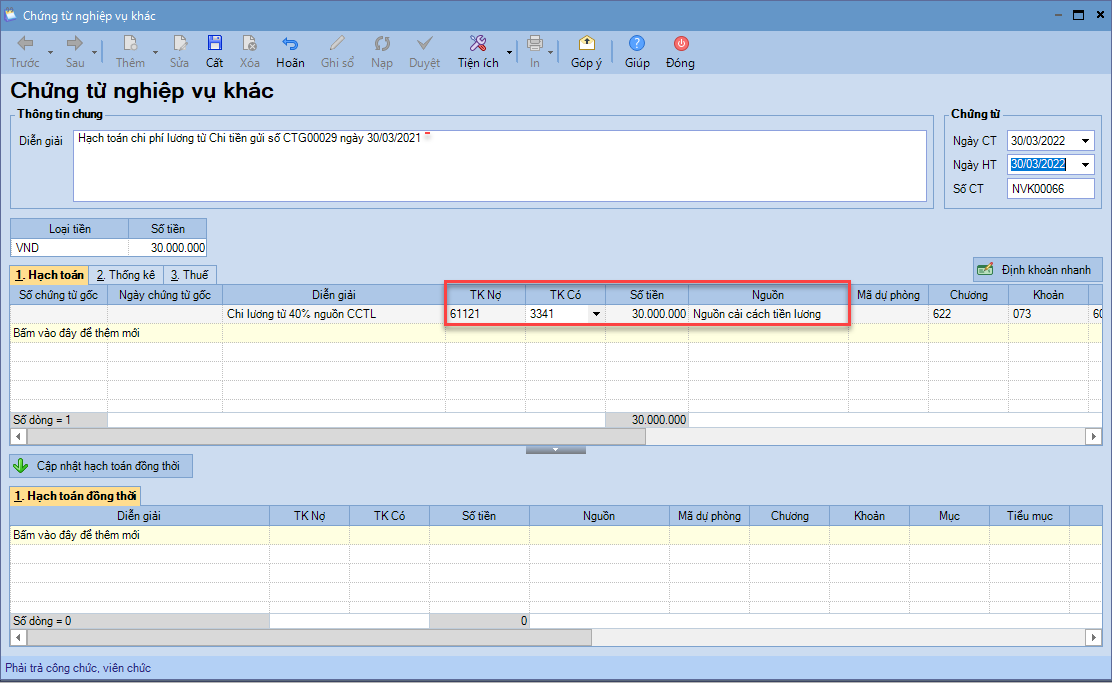

- Nhấn Tiện ích/Hạch toán chi phí lương.

- Phần mềm tự động sinh chứng từ hạch toán chi phí lương, hạch toán Nợ TK 611/Có TK 334: 30.000.000 đồng

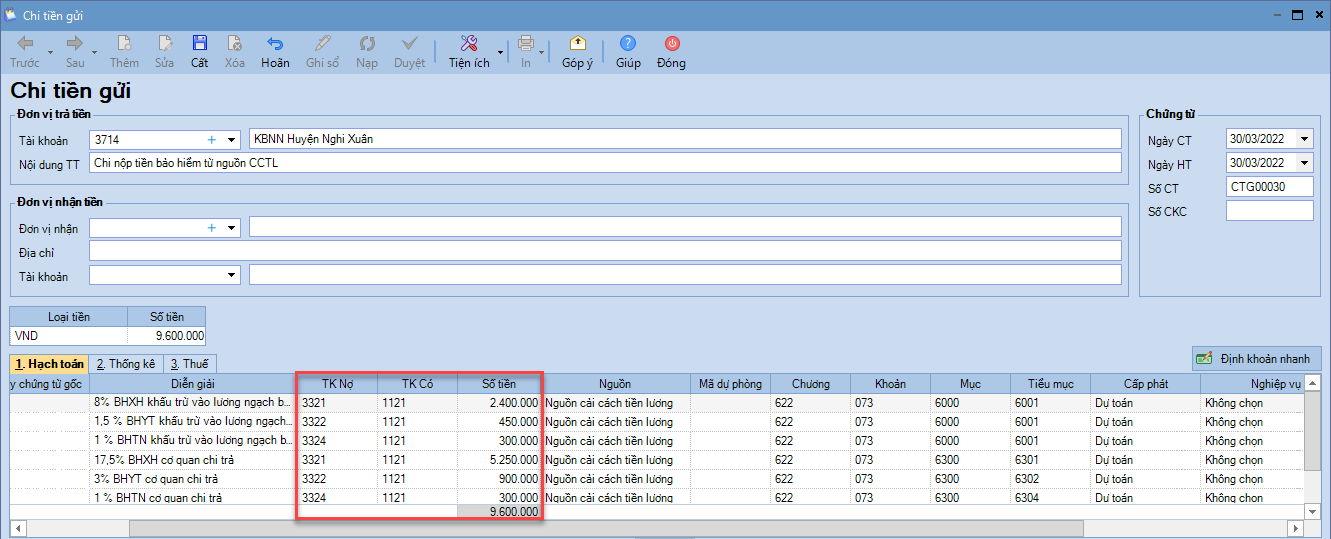

4. Chi nộp bảo hiểm từ nguồn CCTL

- Vào Tiền gửi/Chi tiền/Chi tiền gửi

- Hạch toán Nợ TK 332/Có TK 112: 9.600.000 đồng

- Nhấn Cất.

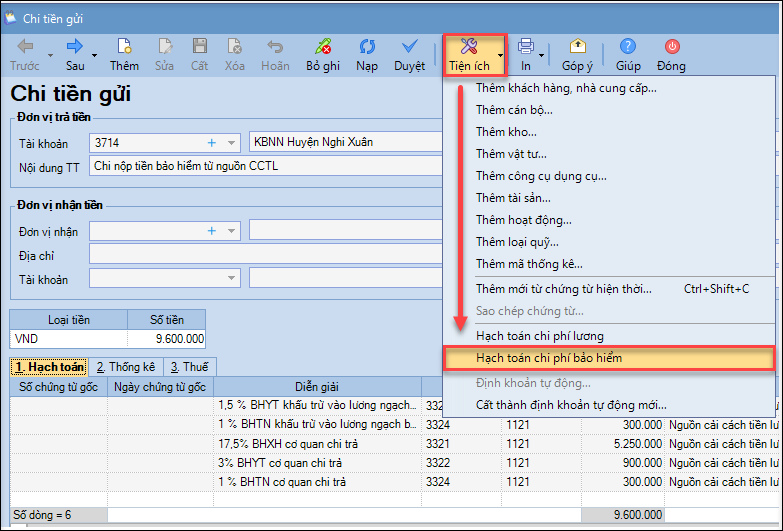

- Nhấn Tiện ích/Hạch toán chi phí bảo hiểm.

- Phần mềm tự động sinh chứng từ hạch toán chi phí bảo hiểm và bảo hiểm trích vào lương.

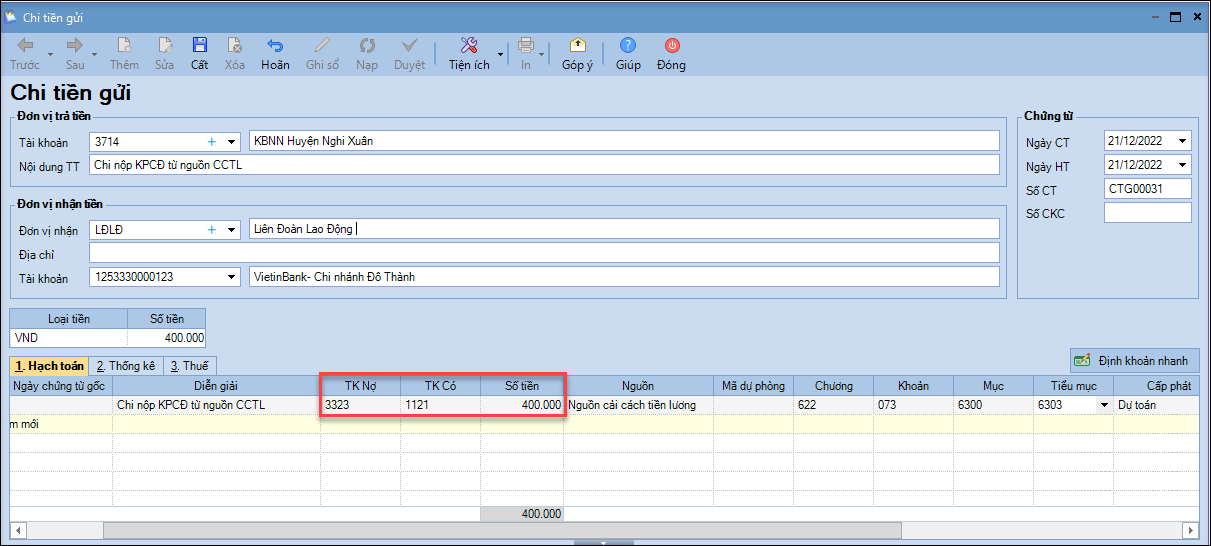

5. Chi nộp KPCĐ từ nguồn CCTL

- Vào Tiền gửi/Chi tiền/Chi tiền gửi.

- Hạch toán Nợ TK 3323/Có TK 112: 400.000 đồng

- Nhấn Cất.

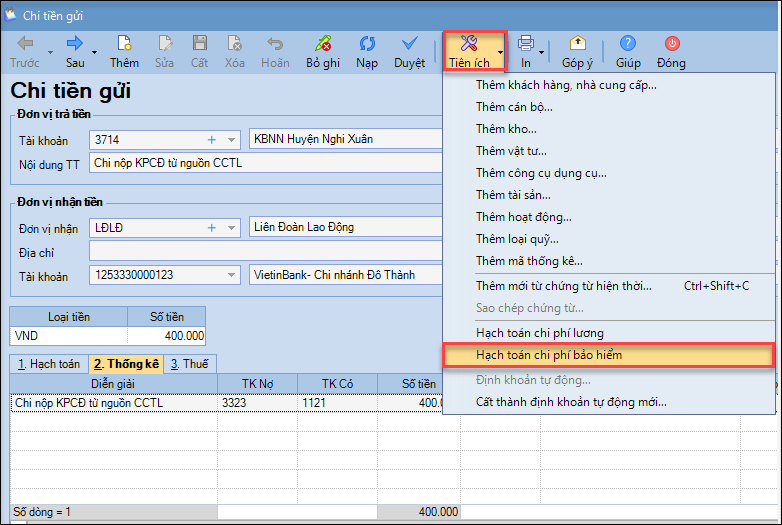

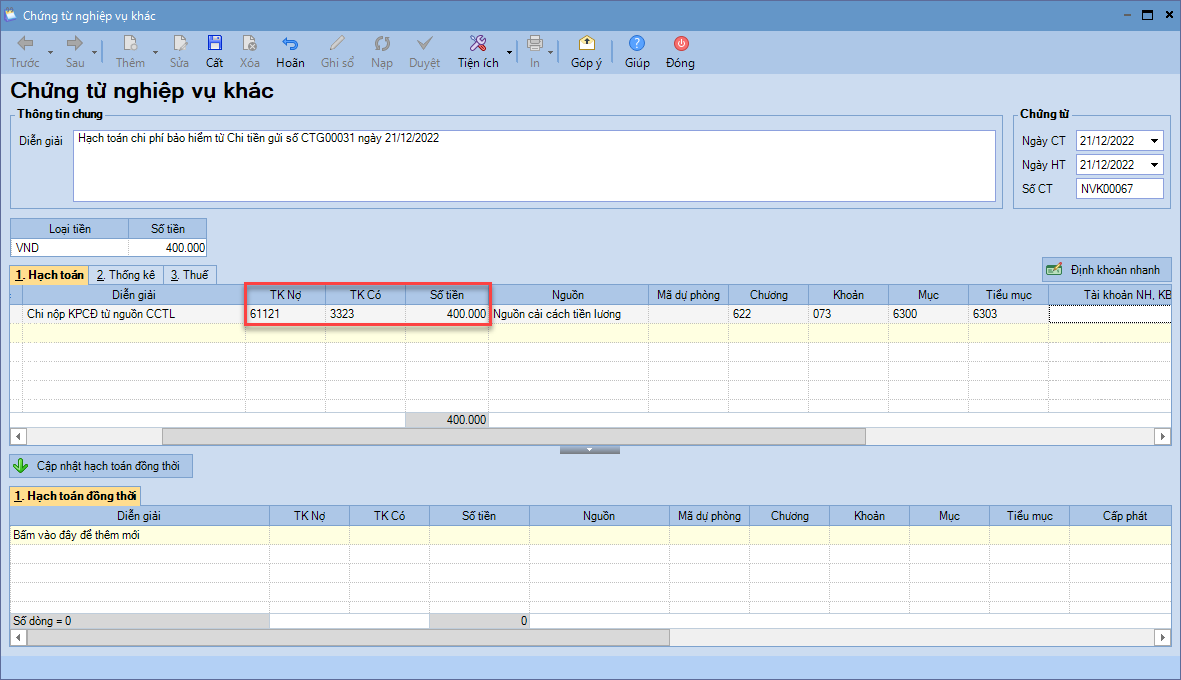

- Nhấn Tiện ích/Hạch toán chi phí bảo hiểm.

- Phần mềm tự động sinh chứng từ hạch toán chi phí bảo hiểm, hạch toán Nợ TK 611/Có TK 3323: 400.000 đồng

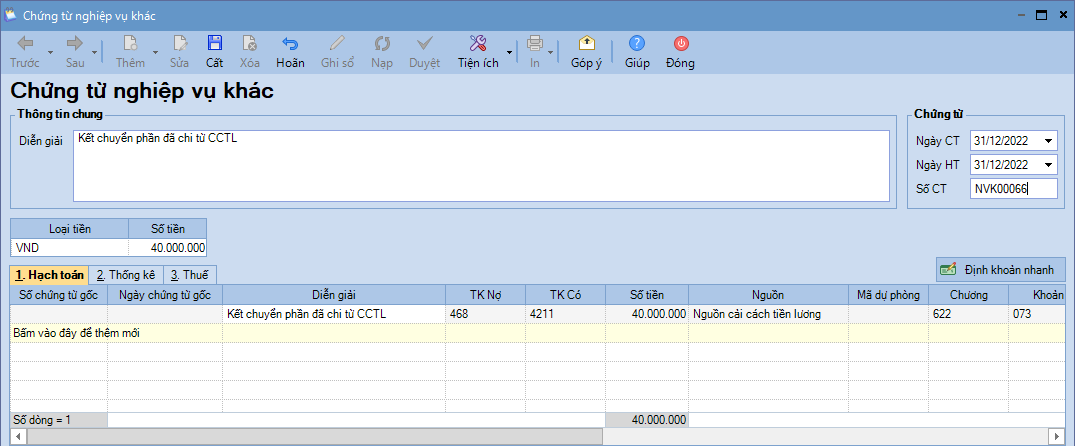

6. Cuối năm, kết chuyển phần đã chi từ CCTL

- Thao tác giống như hướng dẫn tại đây

- Ngoài các bút toán xác định kết quả của các nguồn KP trên bút toán xác định kết quả phần mềm còn tự động kết chuyển bút toán của nguồn CCTL:

Nợ TK 911/Có TK 611: 40 triệu

Nợ TK 4211/Có TK 911: 40 triệu

Đơn vị tự hạch toán thêm bút toán ghi giảm nguồn CCTL: Nợ TK 468/Có TK 4211: 40 triệu