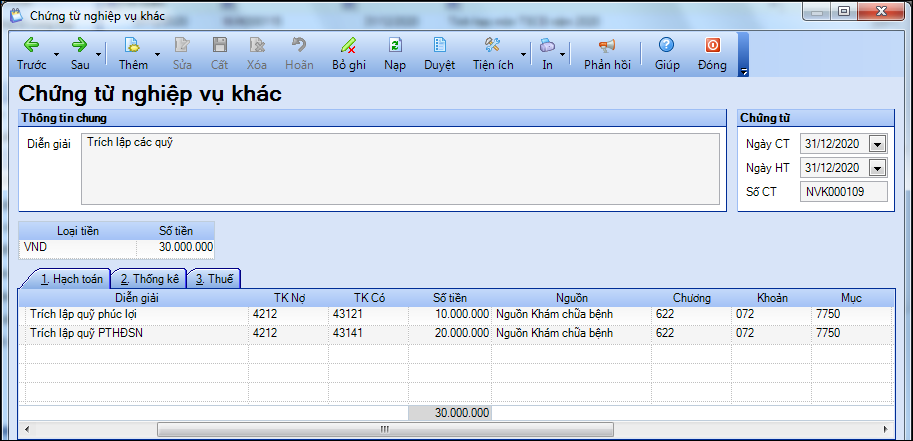

– Đối với số chênh lệch thu lớn hơn chi (thặng dư) của hoạt động này nếu cuối năm phải trích quỹ thì đơn vị thực hiện trích quỹ theo tỷ lệ được quy định trong quy chế chi tiêu nội bộ của đơn vị:

Vào phân hệ Tổng hợp\Chứng từ nghiệp vụ khác

Nợ TK 4212 – Thặng dư (thâm hụt) từ hoạt động SXKD, dịch vụ

Có TK 431 – Các quỹ

Đơn vị trích quỹ nào thì chọn tiết khoản của TK 431 tương ứng:

TK 4311 – Quỹ khen thưởng

TK 4312 – Quỹ phúc lợi

TK 4313 – Quỹ bổ sung thu nhập

TK 4314 – Quỹ hoạt động phát triển sự nghiệp

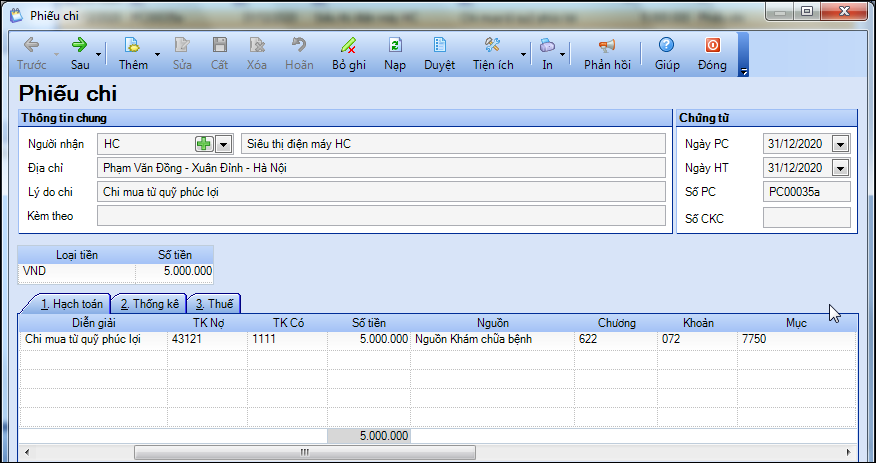

– Khi chi từ tiền trích lập quỹ:

Vào phân hệ Tiền mặt\Phiếu chi hoặc Tiền gửi\Chi tiền

Nợ TK 431 – Các quỹ

Có TK 1111- Tiền Việt Nam

Đơn vị chi từ quỹ nào thì chọn tiết khoản của TK 431 tương ứng.