Xem phim hướng dẫn:

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

Nhấn chuột trái vào dấu + để xem chi tiết

3. Hướng dẫn trên phần mềm

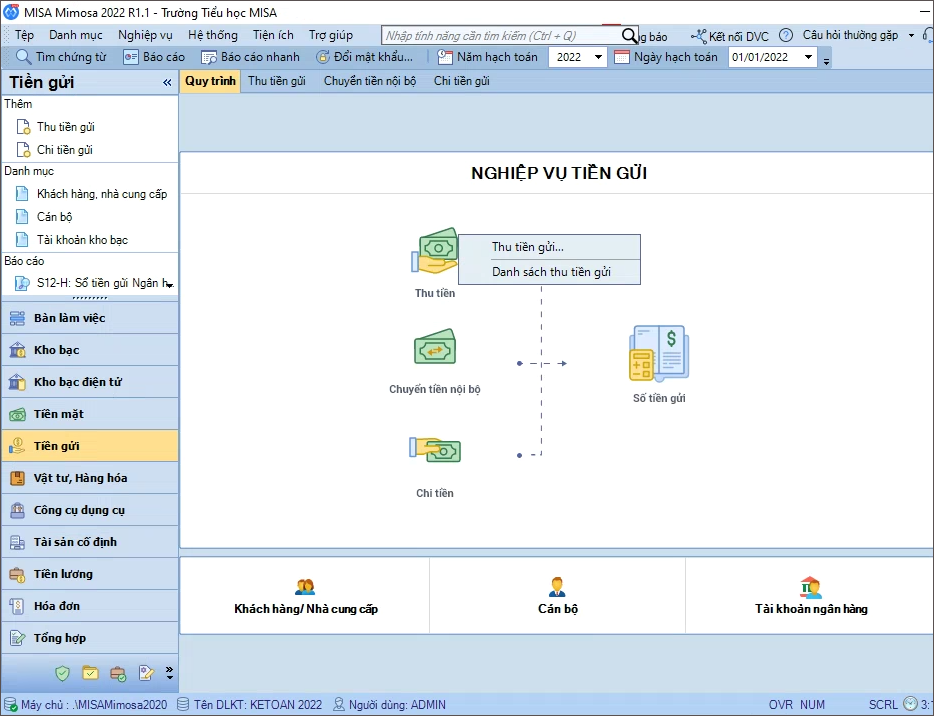

1. Vào nghiệp vụ Tiền gửi, chọn Thu tiền\Thu tiền gửi.

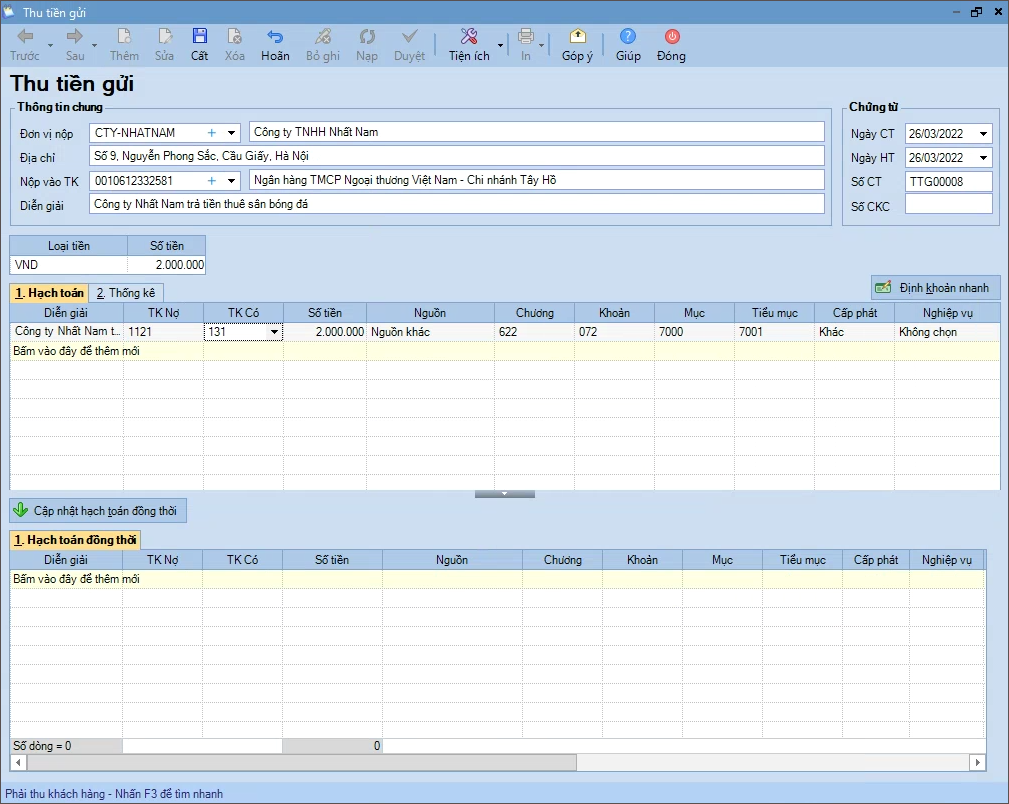

2. Khai báo thông tin chứng từ thu tiền gửi từ thu hồi công nợ khách hàng và các đối tượng khác.

- Nhập Thông tin chung: Đơn vị nộp, Địa chỉ, Nộp vào tài khoản, Diễn giải.

- Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập thông tin chứng từ chi tiết: Tài khoản Có, Số tiền, Nguồn, Tiểu mục.

3. Nhấn Cất.

4. Xem/in chứng từ liên quan bằng cách nhấn In trên thanh công cụ.

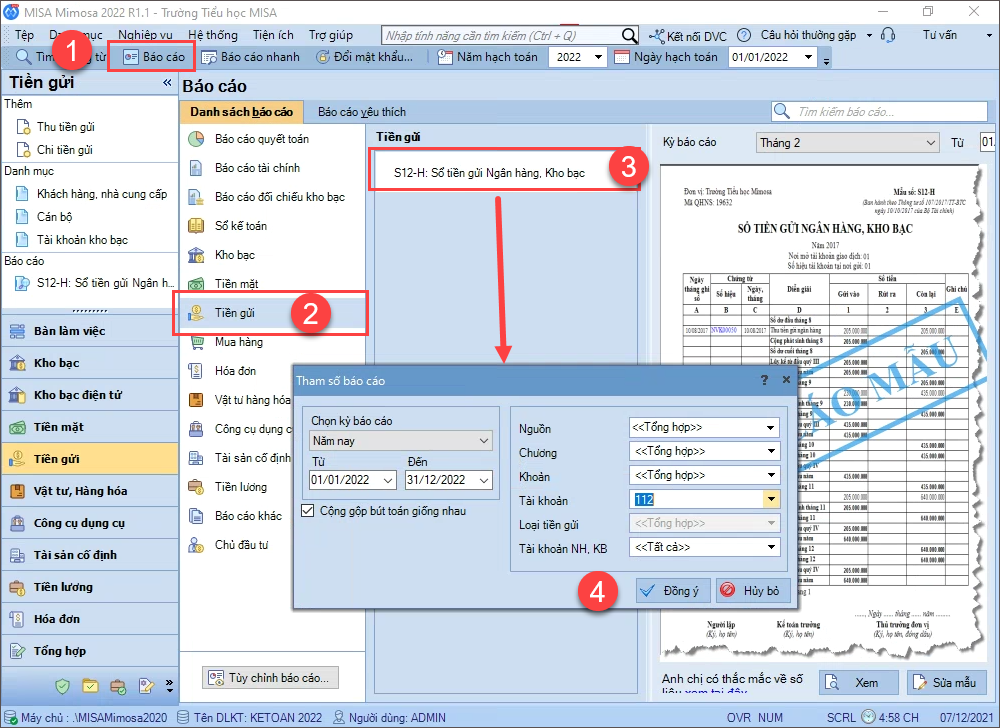

5. Chọn Báo cáo trên thanh công cụ để xem/in sổ, báo cáo liên quan: S12-H: Sổ tiền gửi Ngân hàng, Kho bạc.