Xem phim hướng dẫn

Tải phim hướng dẫn tại đây (Xem hướng dẫn tải phim)

III. Các bước thực hiện

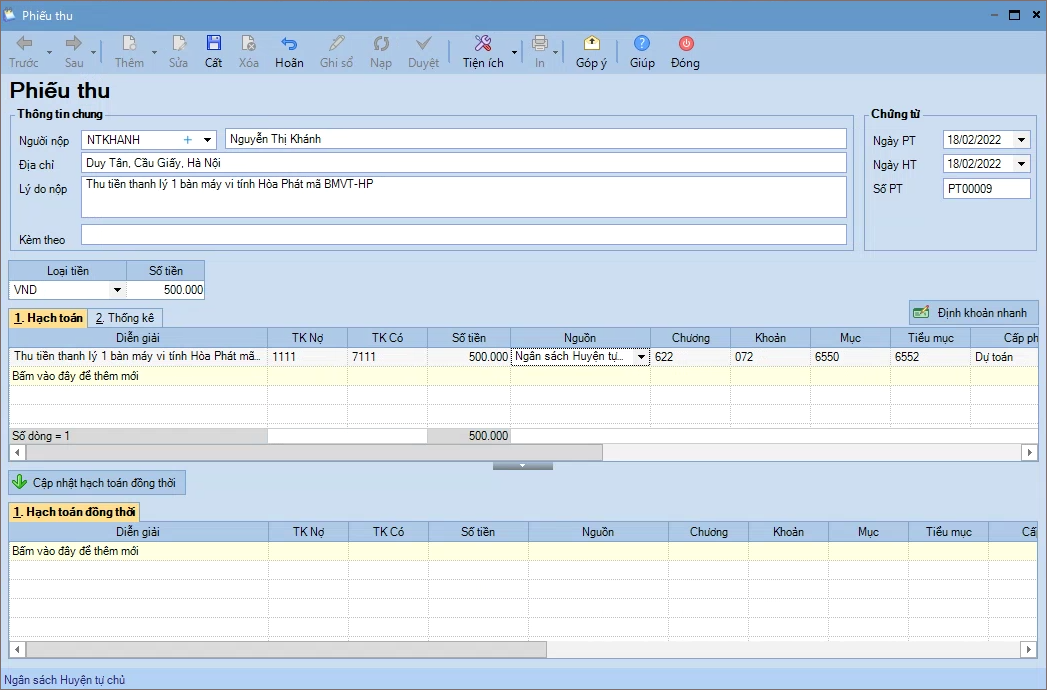

Bước 1: Hạch toán ghi nhận số thu thanh lý bằng tiền mặt.

1. Vào phân hệ Tiền mặt, chọn Lập phiếu thu.

2. Khai báo thông tin chứng từ Phiếu thu.

- Nhập Thông tin chung: người nộp, địa chỉ, lý do nộp.

- Nhập thông tin Chứng từ.

- Tab Hạch toán: chọn TK Có, nhập số tiền thu được, chọn loại hoạt động sự nghiệp.

3. Nhấn Cất.

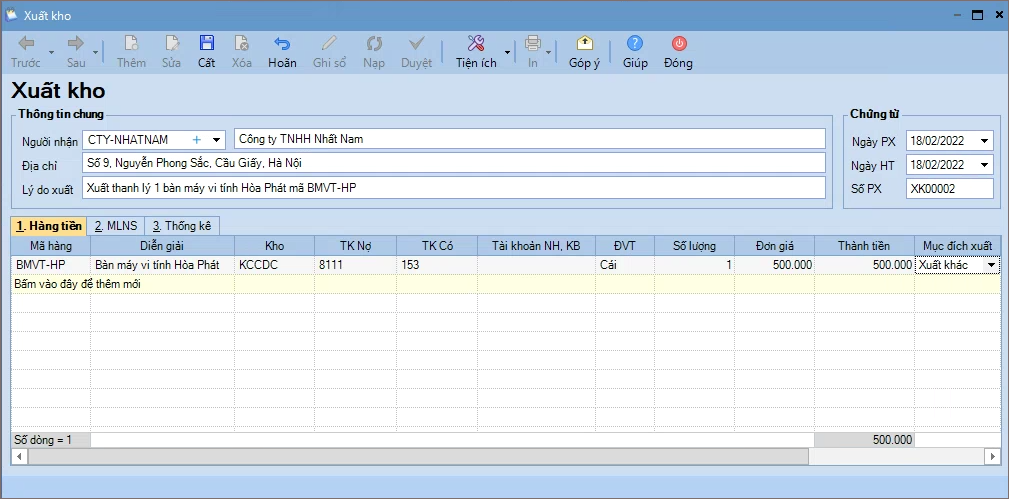

Bước 2: Hạch toán ghi nhận giá trị xuất kho

1. Vào phân hệ Vật tư, hàng hóa, chọn Xuất kho.

2. Khai báo thông tin về chứng từ Xuất kho.

– Nhập thông tin chung: người nhận, địa chỉ, lý do xuất.

– Nhập thông tin Chứng từ.

– Tab Hàng tiền:

- Chọn vật tư hàng hóa cần xuất thanh lý.

- Chọn Tài khoản Nợ, nhập Số lượng, Đơn giá.

- Chọn Mục đích xuất là Xuất khác.

3. Nhấn Cất.

4. Chọn chức năng In để in Phiếu xuất kho.

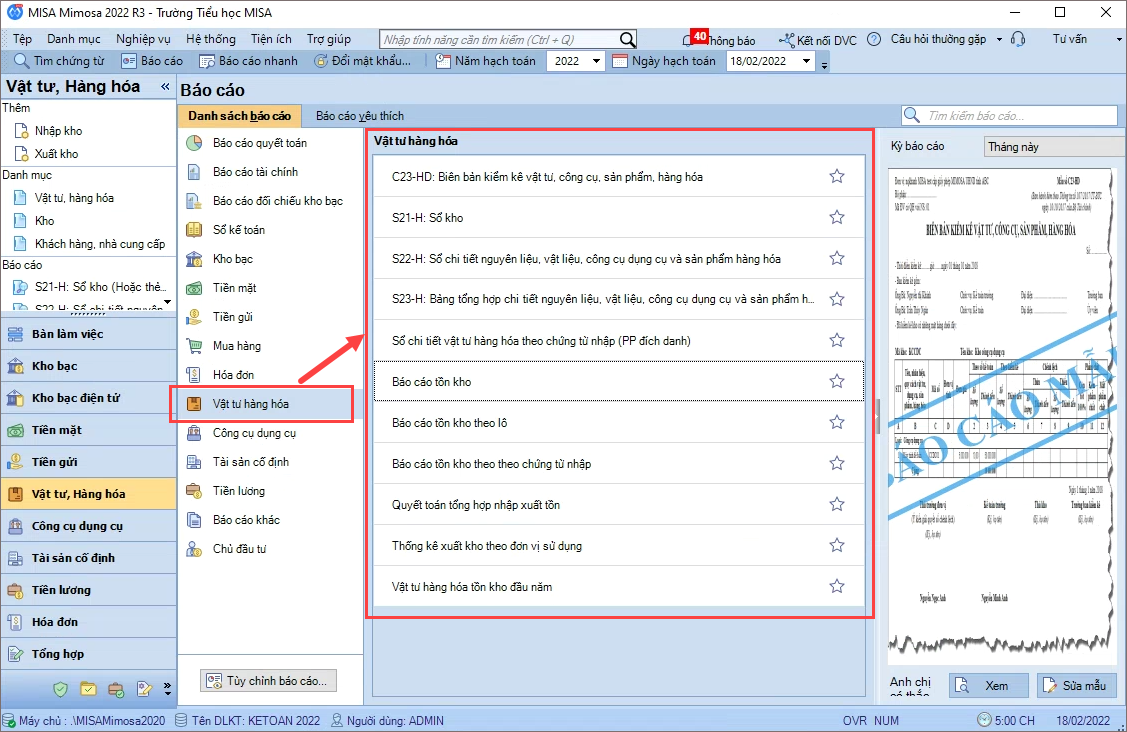

5. Chọn menu Báo cáo để xem các sổ, báo cáo liên quan.