3. Các bước thực hiện

3.1. Rút dự toán tiền mặt trả lương

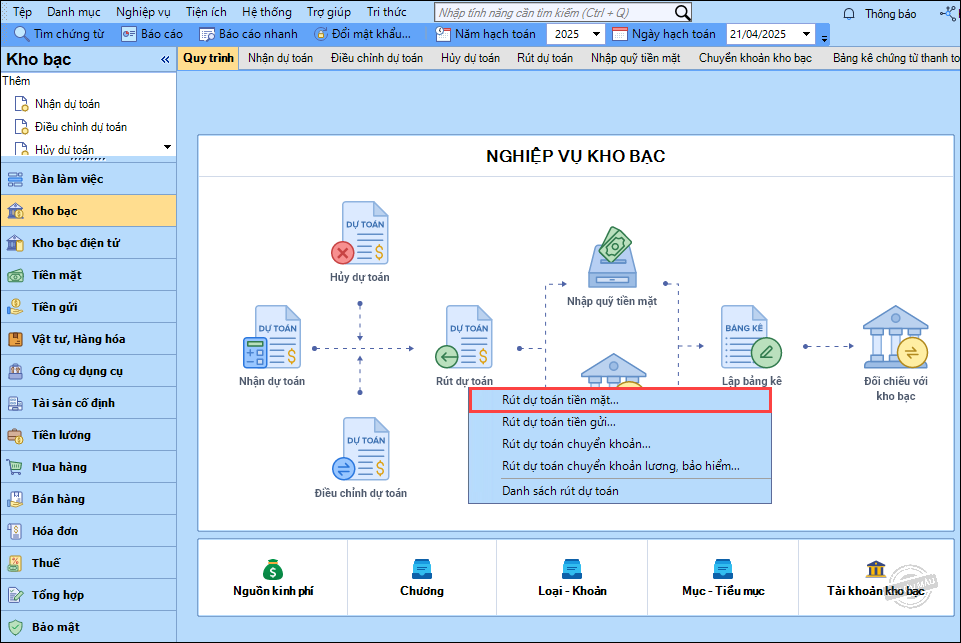

Bước 1: Vào phân hệ Kho bạc, chọn Rút dự toán\Rút dự toán tiền mặt.

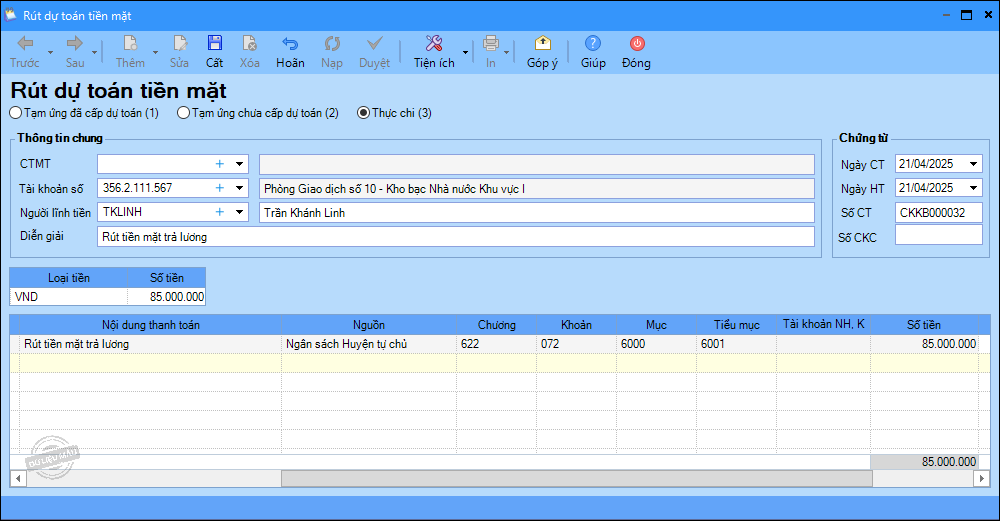

Bước 2: Tích chọn Thực chi.

Bước 3: Khai báo thông tin về chứng từ Rút dự toán tiền mặt.

- Nhập thông tin chung: Người lĩnh tiền, Diễn giải.

- Nhập thông tin chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập chi tiết chứng từ: Nguồn, Chương, Khoản, Tiểu mục, Số tiền.

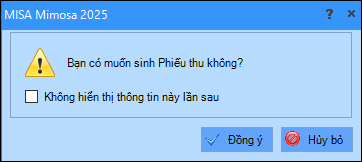

Bước 4: Nhấn Cất. Hệ thống hiển thị thông báo sinh Phiếu thu không, nhấn Đồng ý.

Lưu ý : Nếu không có thông báo anh/chị làm theo hướng dẫn tại đây

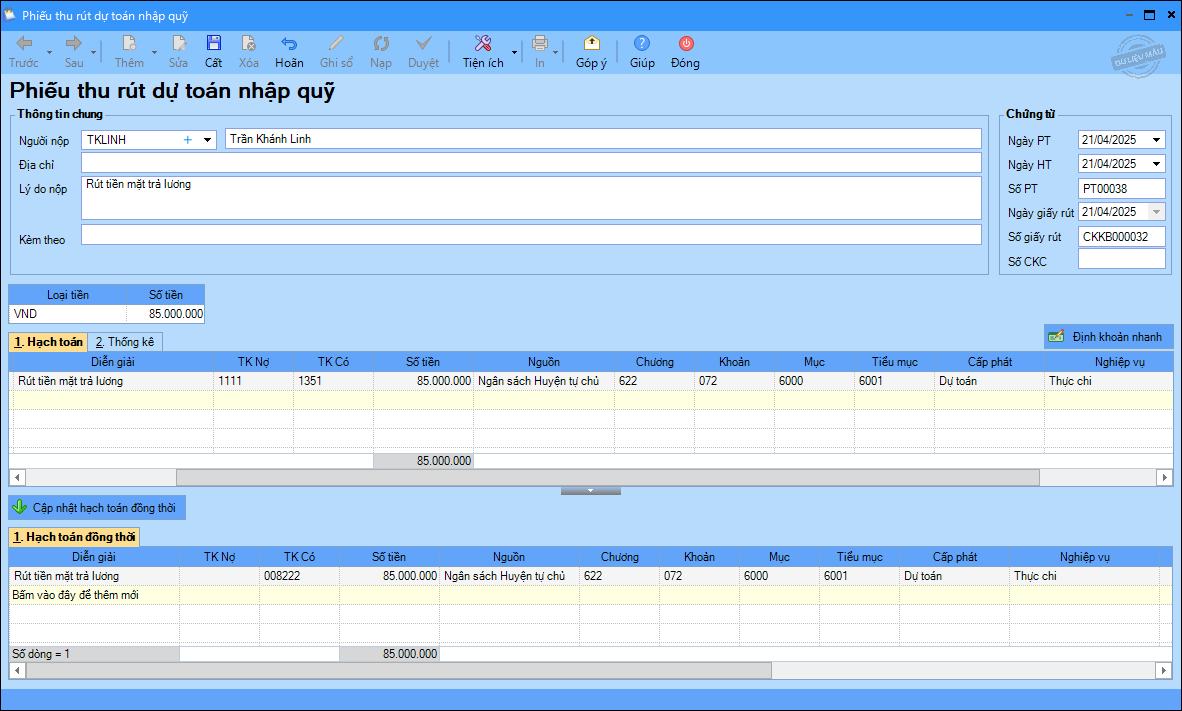

Bước 5: Kiểm tra các thông tin trên Phiếu thu rút dự toán nhập quỹ, phần mềm tự động sinh TK Nợ, TK Có dựa theo tính chất nguồn KP, nghiệp vụ Thực chi đồng thời sinh bút toán hạch toán đồng thời ghi Có TK 008212/008222.

Bước 6: Nhấn Cất.

3.2. Chi trả lương bằng tiền mặt

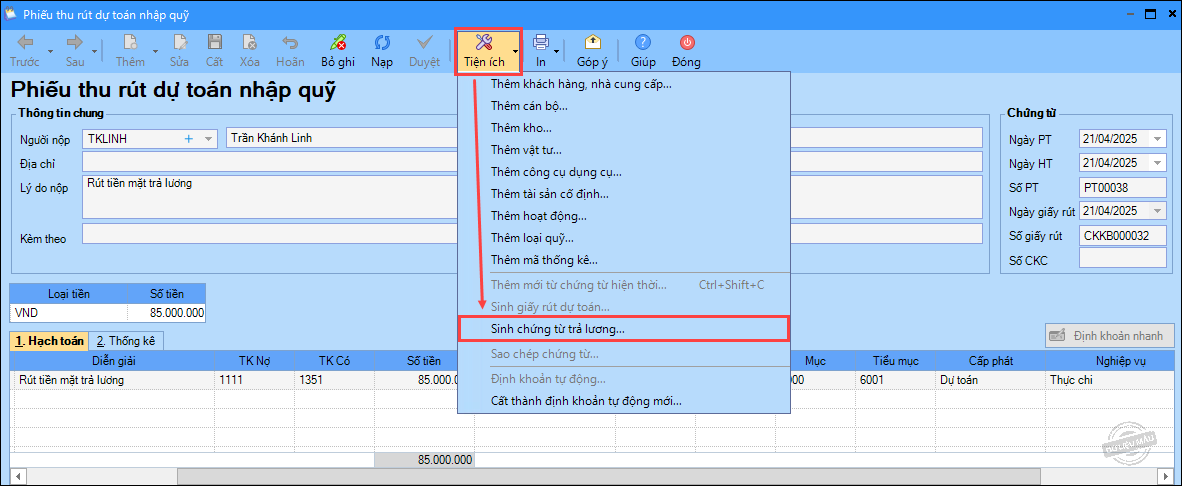

Bước 1: Trên Phiếu thu rút dự toán nhập quỹ được sinh từ chứng từ Rút dự toán tiền mặt, nhấn Tiện ích\Sinh chứng từ trả lương.

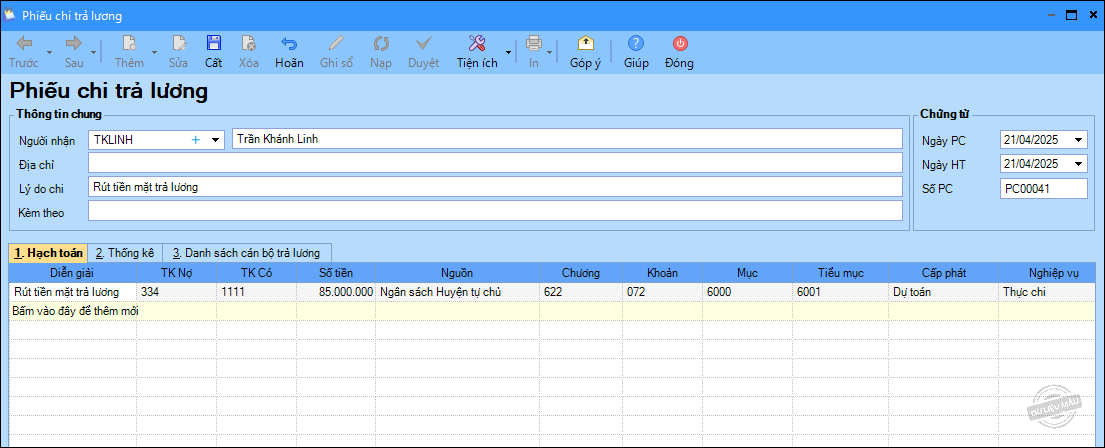

Bước 2: Phần mềm lấy lên các thông tin trên Phiếu chi trả lương, tự động hạch toán TK Nợ 334, TK Có 1111.

Bước 3: Nhấn Cất.

3.3. Hạch toán chi phí lương

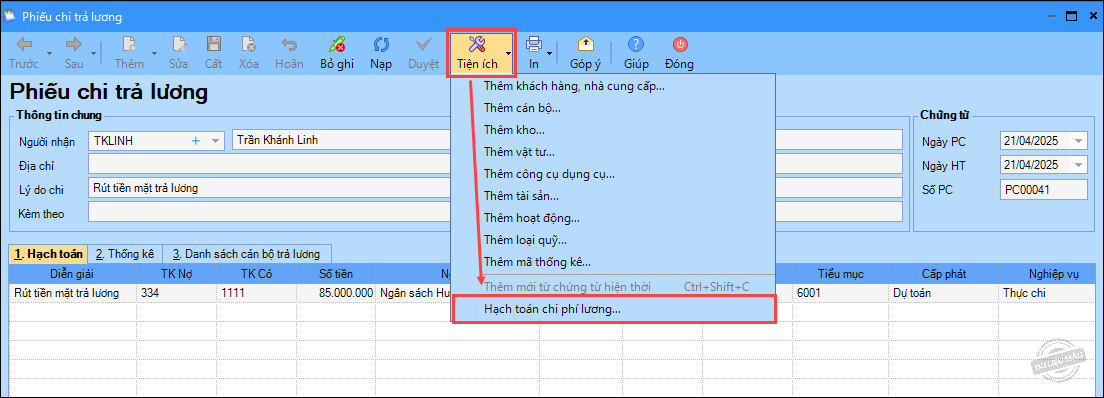

Bước 1: Trên Phiếu chi trả lương, nhấn Tiện ích\Hạch toán chi phí.

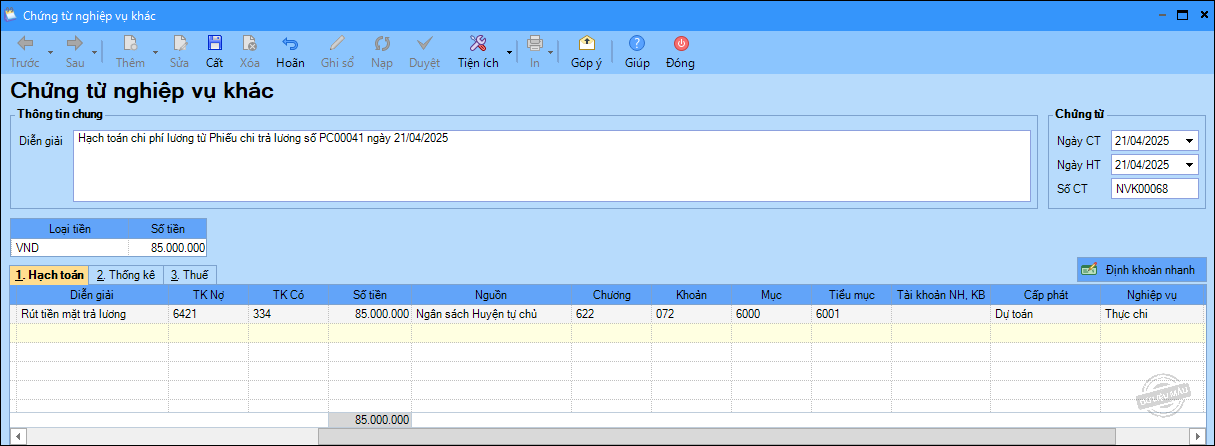

Bước 2: Phần mềm lấy lên các thông tin trên Chứng từ nghiệp vụ khác, tự động hạch toán chi phí lương dựa theo tính chất nguồn kinh phí.

Bước 3: Nhấn Cất