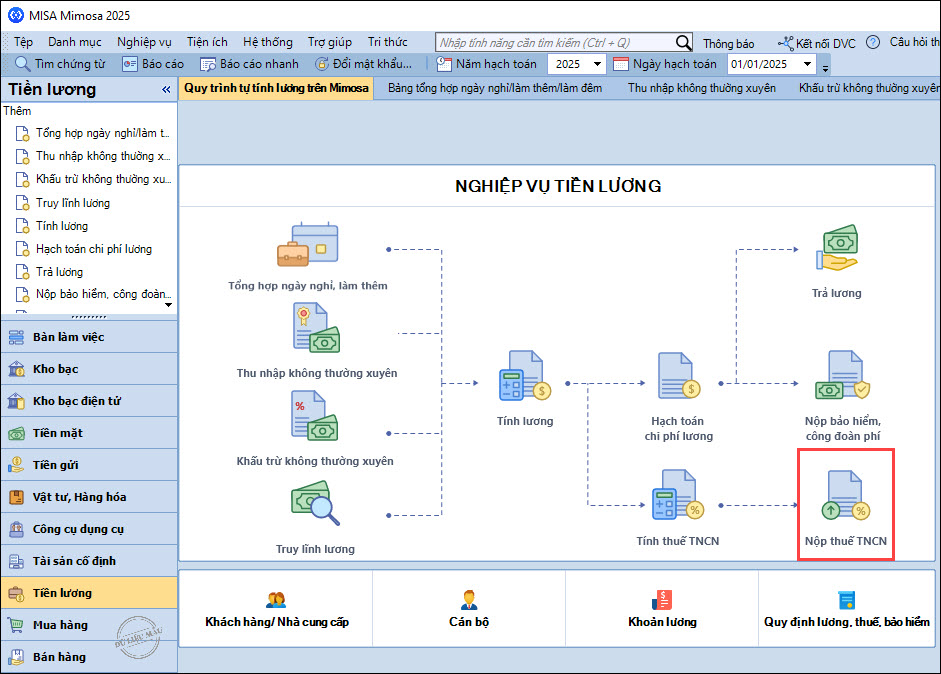

3. Các bước thực hiện

3.1. Tính thuế TNCN

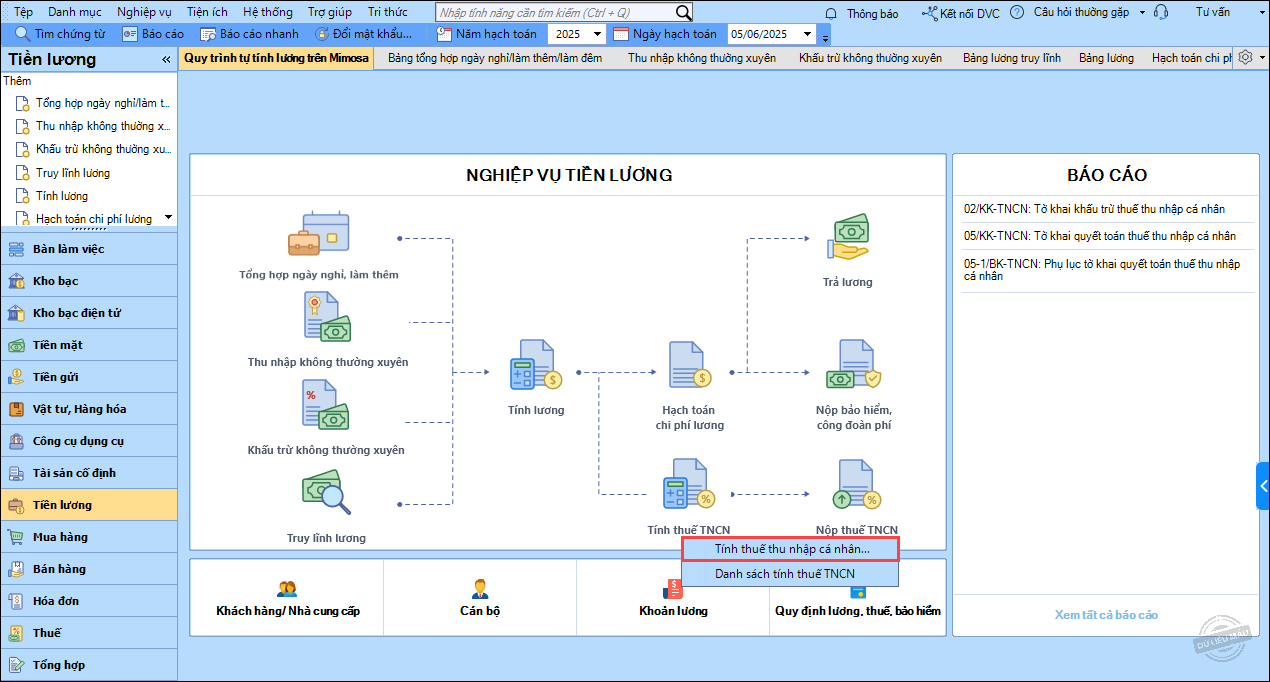

Bước 1: Vào nghiệp vụ Tiền lương, chọn Tính thuế TNCN\Tính thuế thu nhập cá nhân.

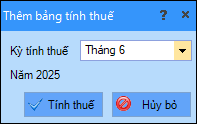

Bước 2: Chọn kỳ tính thuế. Nhấn Tính thuế.

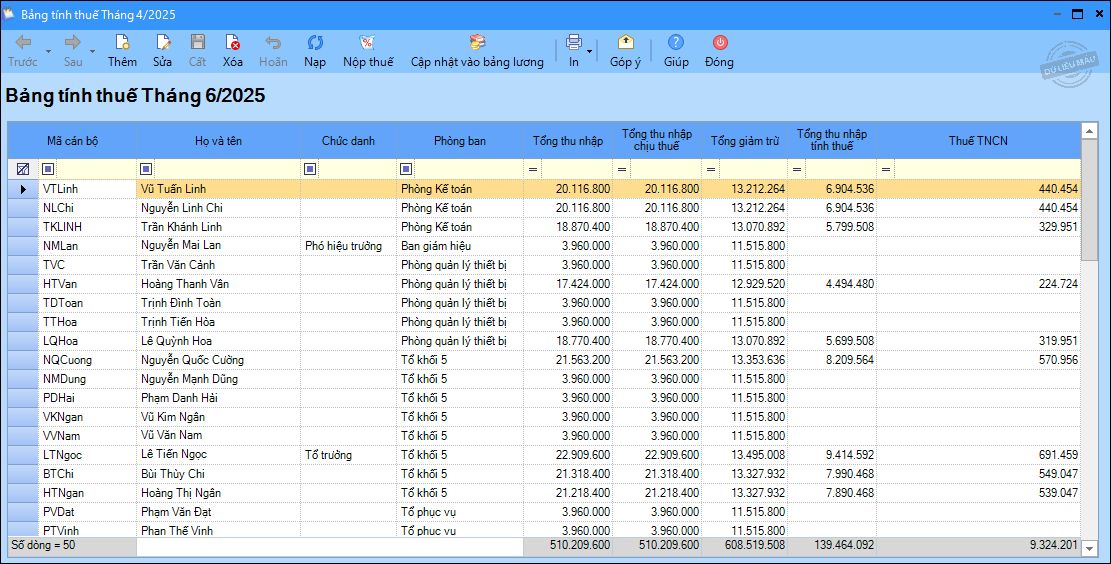

Bước 3: Phần mềm tự động tính thuế TNCN cho cán bộ trong đơn vị theo kỳ tính thuế đã chọn. Nhấn Cất.

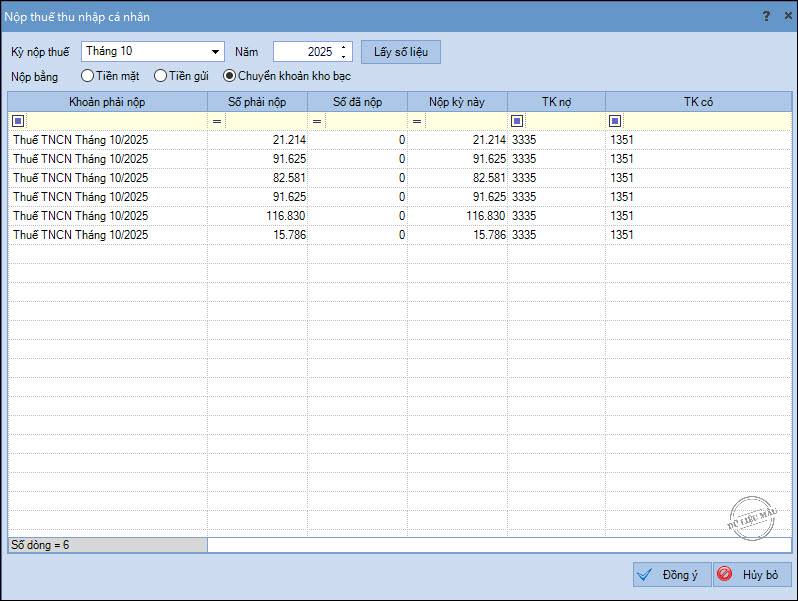

3.2. Nộp thuế TNCN

Bước 1: Vào nghiệp vụ Tiền lương, chọn Nộp thuế TNCN.

Bước 2: Xác định kỳ nộp thuế.

Bước 3: Nhấn Lấy số liệu để phần mềm tự động tính số tiền thuế phải nộp.

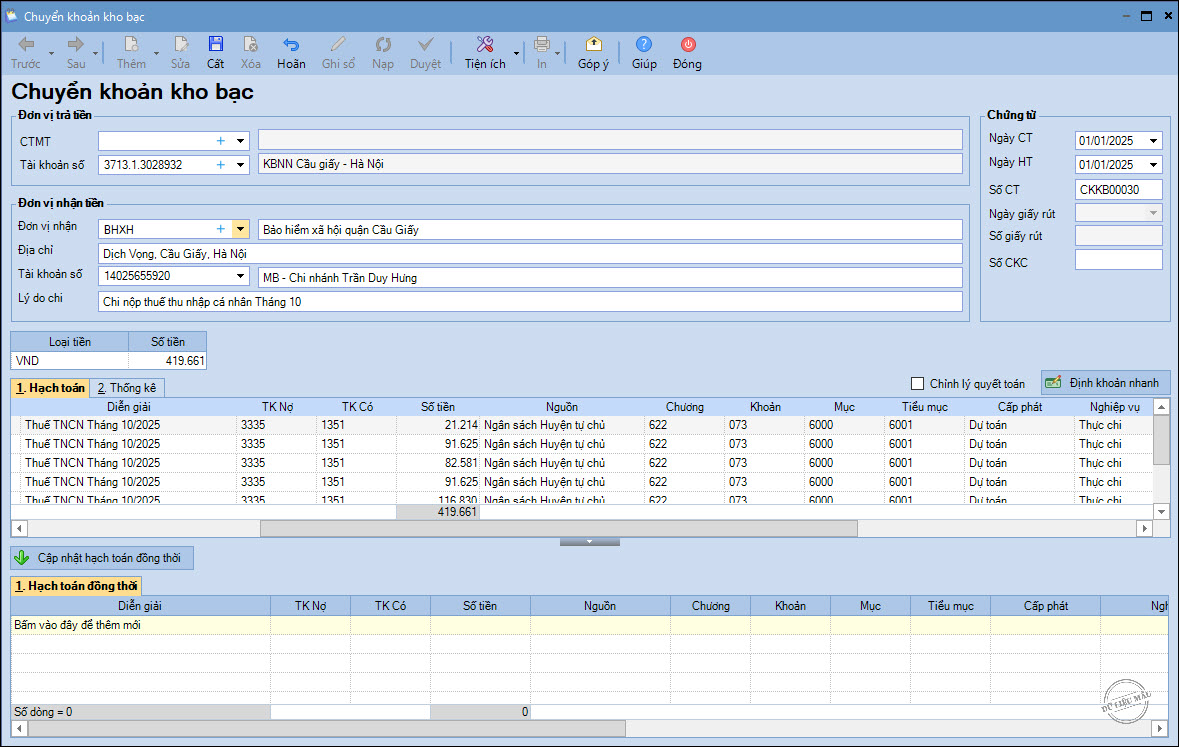

Bước 4: Chọn phương thức chi nộp là nộp bằng Chuyển khoản kho bạc, Tiền gửi hay Tiền mặt.

Bước 5: Phần mềm sẽ lấy lên chứng từ hạch toán tương ứng với phương thức chi nộp vừa chọn.

Bước 6: Khai báo thêm thông tin trên chứng từ hạch toán. Nhấn Cất.