4. Các bước thực hiện

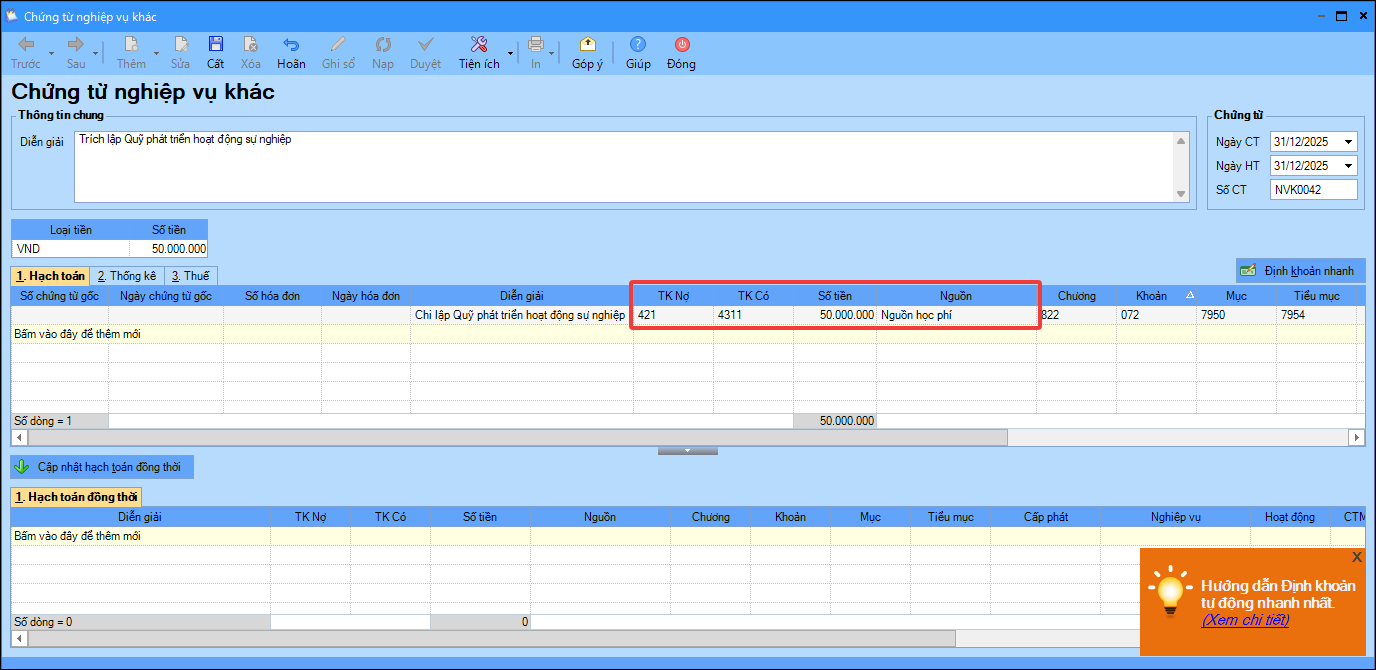

4.1. Trích quỹ phát triển hoạt động sự nghiệp, Quỹ khác thuộc đơn vịBước 1: Vào Tổng hợp\Quy trình\Chứng từ nghiệp vụ khác, nhấn Chứng từ nghiệp vụ khác. Bước 2: Nhập TK Nợ 421, TK Có 4311, số tiền, chọn nguồn, tiểu mục 7954.

Bước 3: Nhấn Cất Bước 4: Nếu chi tiền từ quỹ phát triển hoạt động sự nghiệp mua sắm TSCĐ thì tham khảo hướng dẫn tại đây |

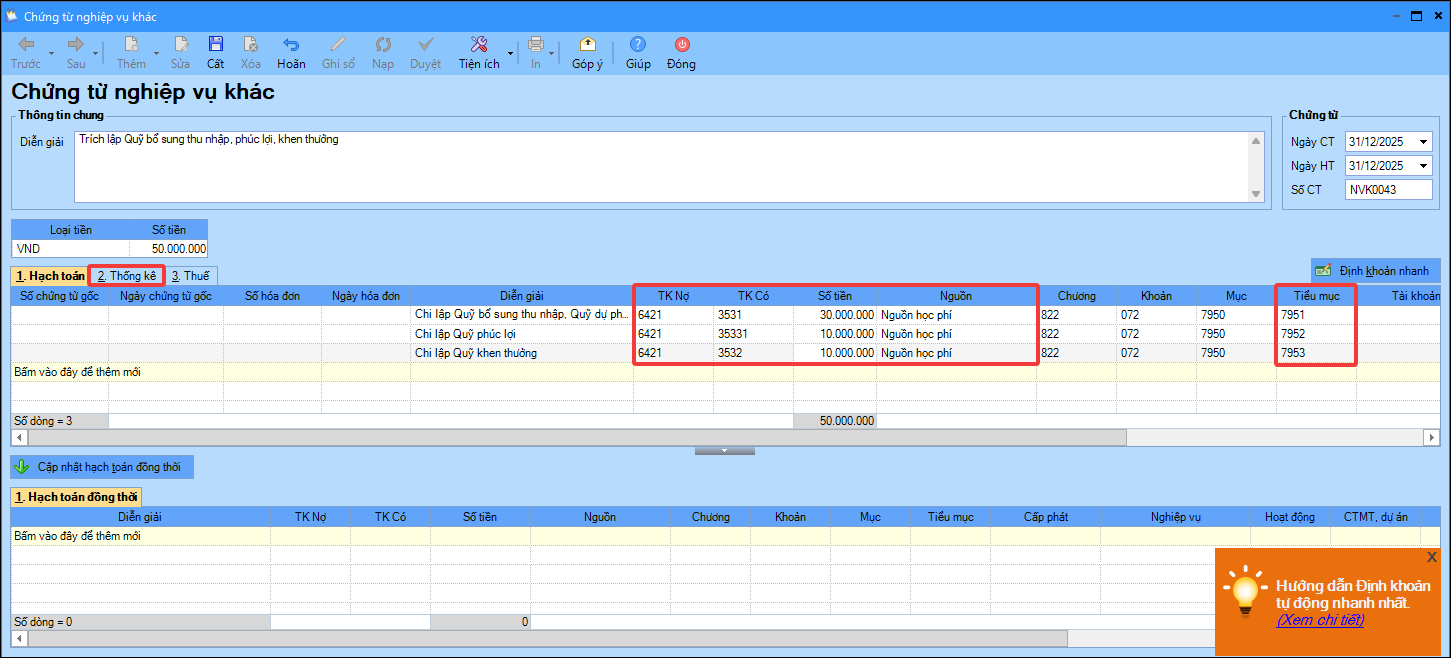

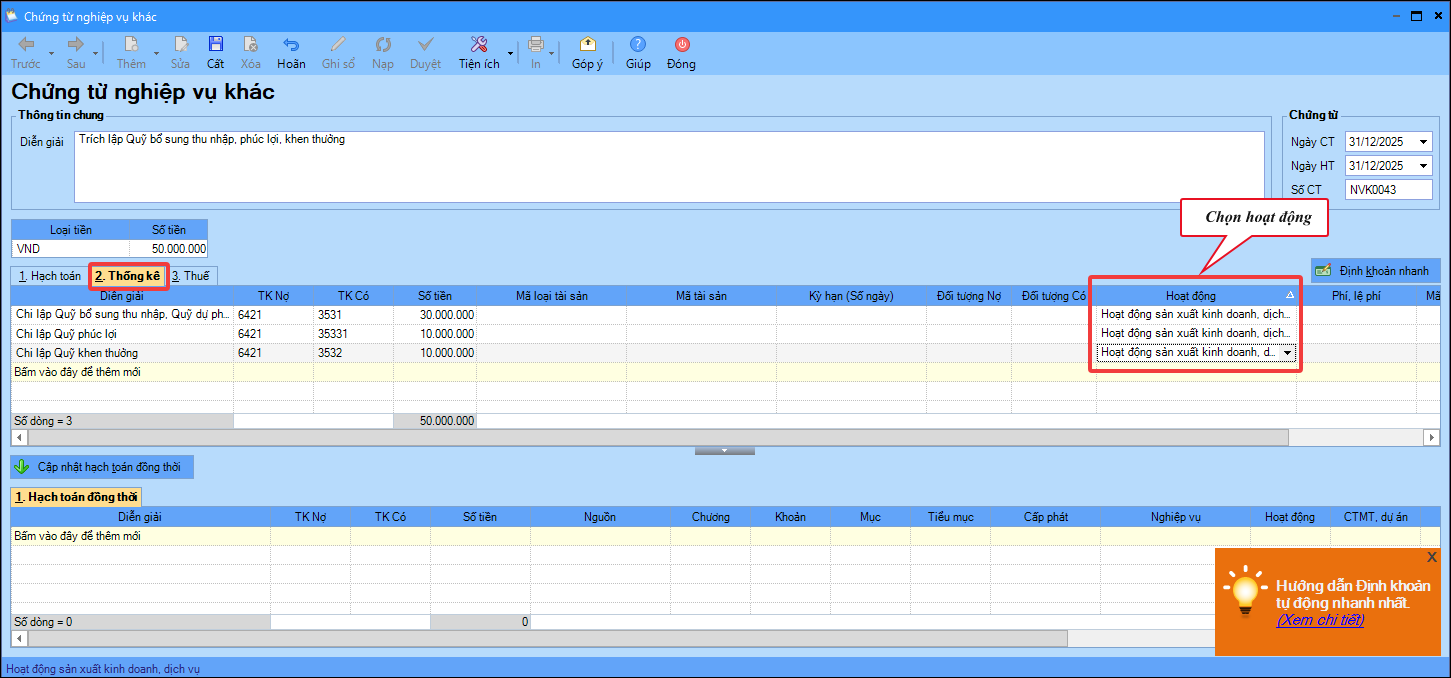

4.2. Trích quỹ bổ sung thu nhập, quỹ phúc lợi, khen thưởnga. Trích quỹ Bước 1: Vào Tổng hợp\Quy trình\Chứng từ nghiệp vụ khác , nhấn Chứng từ nghiệp vụ khác Bước 2: Khai báo thông tin chứng từ

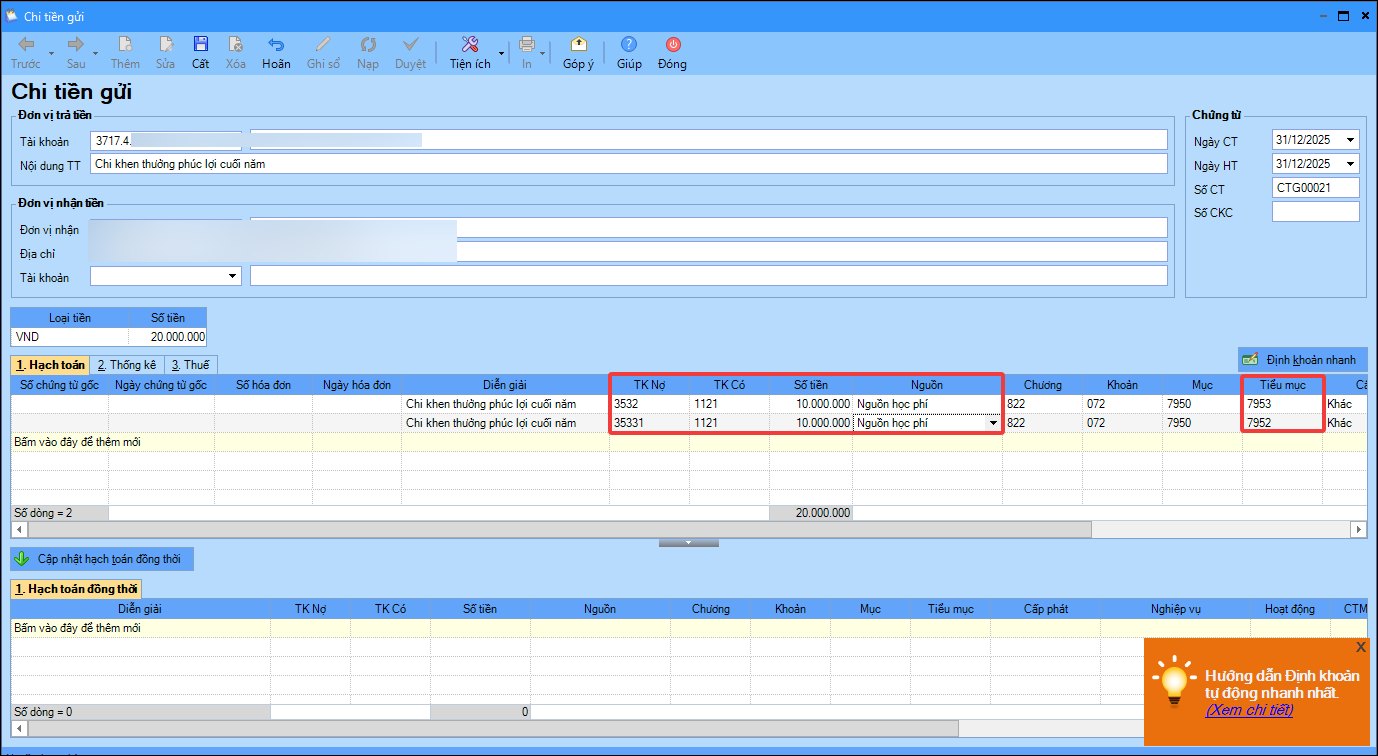

Bước 3: Nhấn Cất. b. Chi tiền từ quỹ phúc lợi, khen thưởng Bước 1: Vào Tiền gửi\Quy trình\ Chi tiền gửi nhấn Chi tiền gửi Bước 2: Khai báo thông tin chứng từ Hạch toán TK Nợ 353, TK Có 1121, nhập số tiền, chọn nguồn, tiểu mục tương ứng.

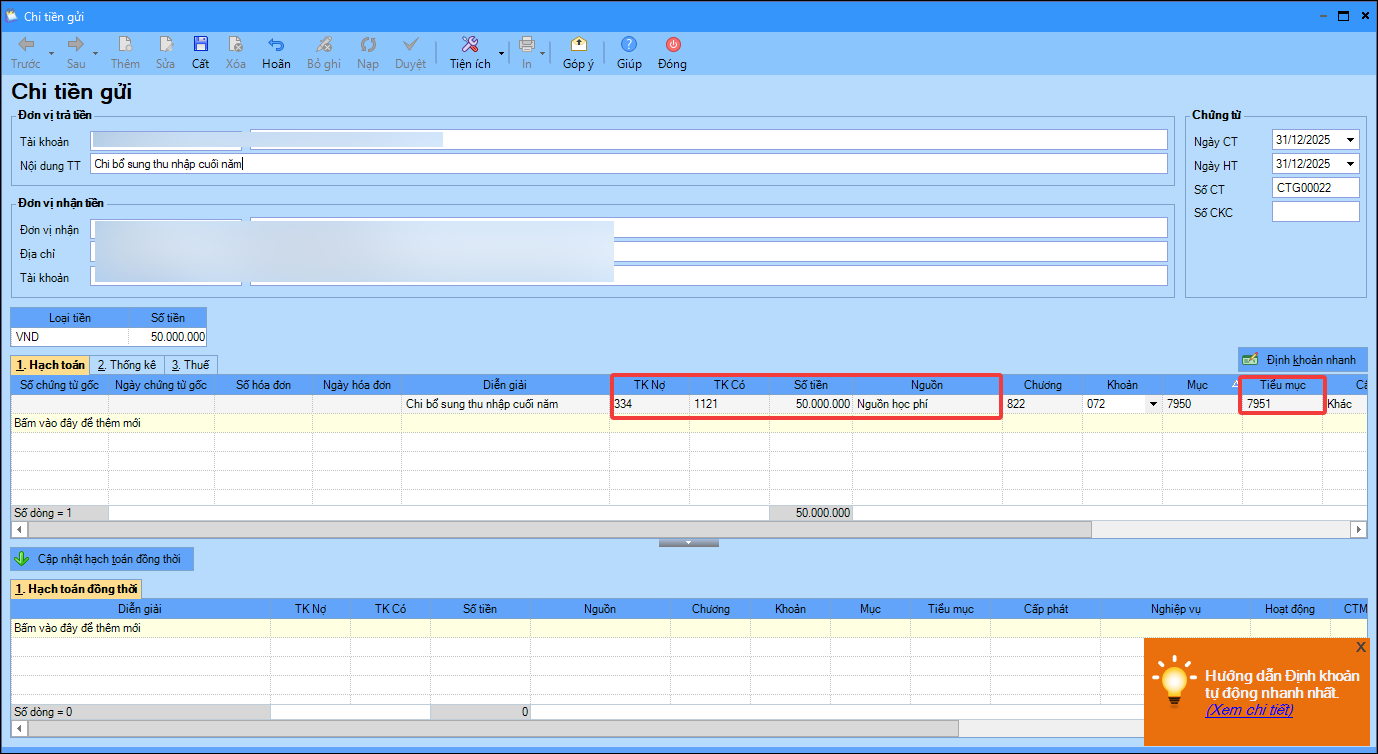

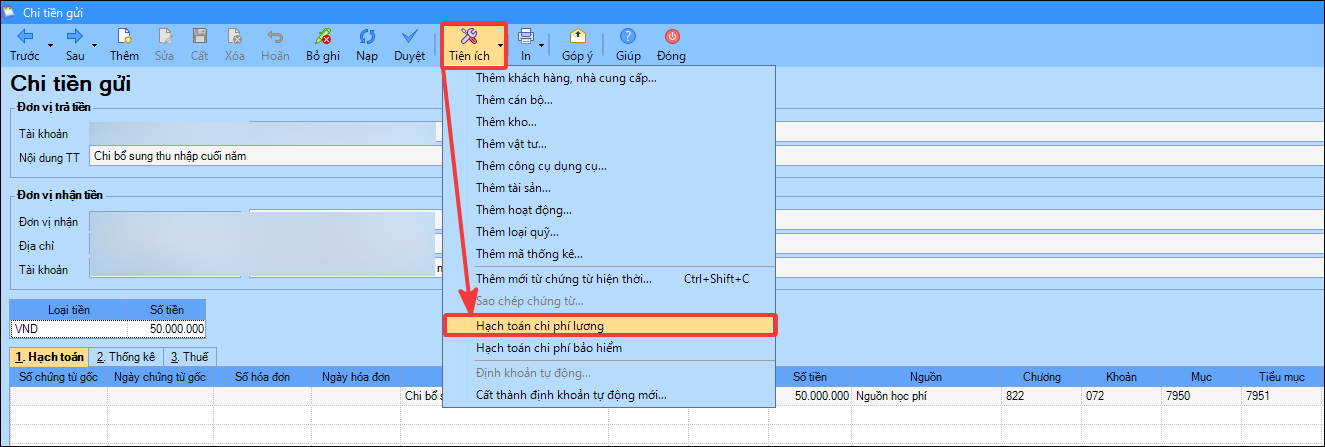

Bước 3: Nhấn Cất c. Chi tiền từ quỹ bổ sung thu nhập Bước 1: Vào Tiền gửi\Quy trình\ Chi tiền gửi nhấn Chi tiền gửi Bước 2: Khai báo thông tin chứng từ Hạch toán TK Nợ 334, TK Có 1121, nhập số tiền, chọn nguồn, tiểu mục 7951.

Bước 3: Nhấn Cất Bước 4: Anh Chị nhấn vào Tiện ích, chọn Hạch toán chi phí lương để hạch toán chi phí.

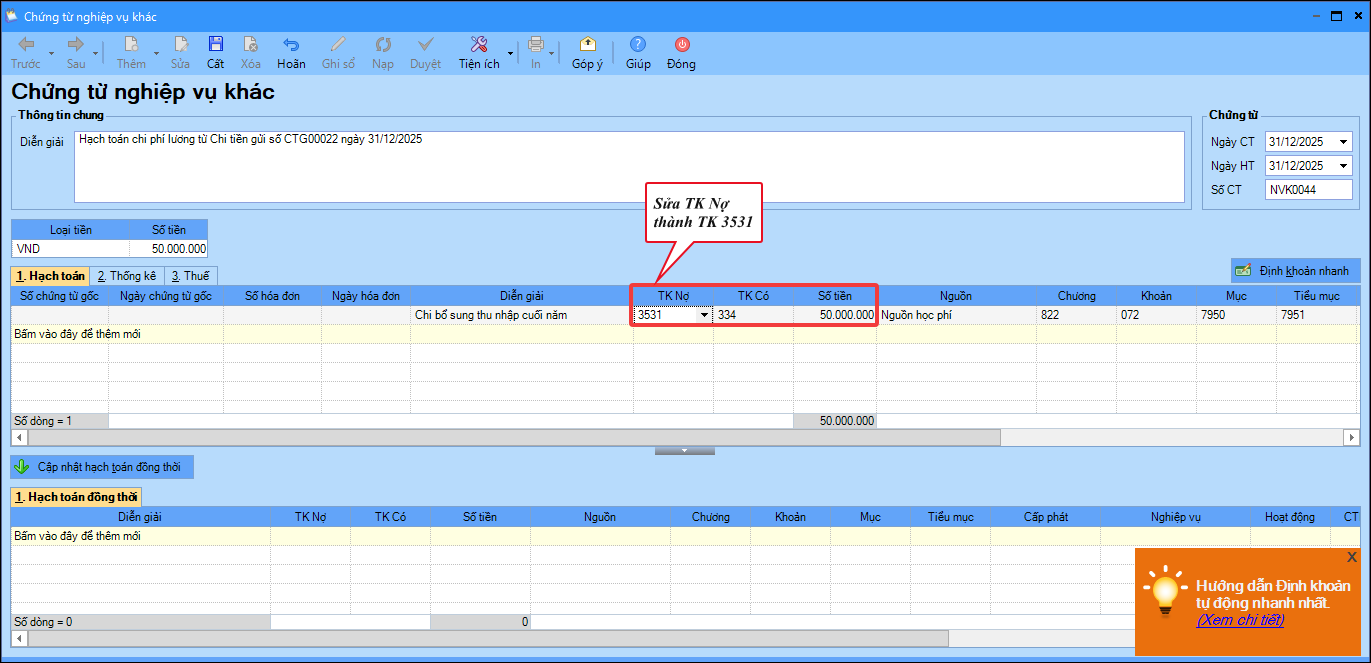

Bước 5: Phần mềm sinh chứng từ nghiệp vụ khác. Sửa TK Nợ thành TK 3531.

Bước 6: Nhấn Cất |