1. Tổng quan

Bài viết này hướng dẫn cách để đối chiếu số dư 211, 214 trên bảng cân đối phát sinh đã khớp với sổ tài sản cố định chưa trong trường hợp đơn vị sử dụng phần mềm QLTS của MISA để theo dõi tài sản.

2. Các bước thực hiện

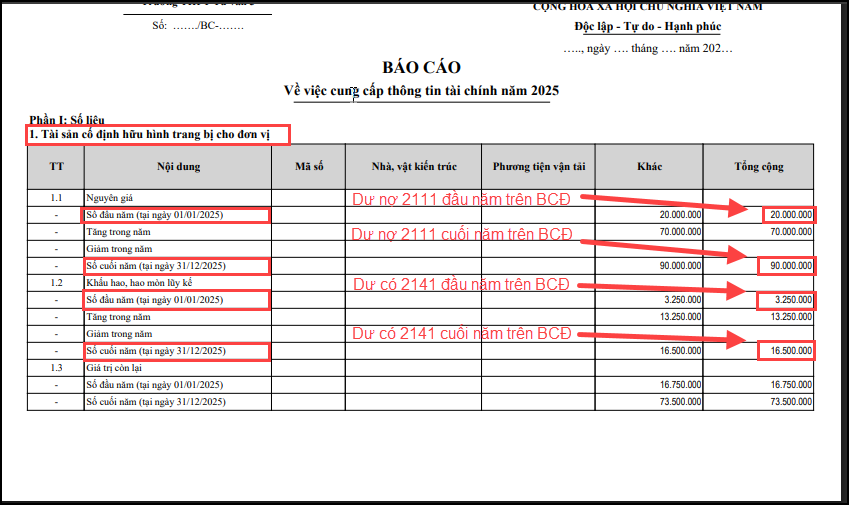

2.1. Đối chiếu số dư của TK 211, 214 trên Bảng cân đối số phát sinh và mẫu C03/CCTT

Bước 1: Đối chiếu số dư đầu kỳ của TK 211, 214 trên Bảng cân đối số phát sinh và Sổ TSCĐ

- Đăng nhập vào phần mềm QLTS.VN.

- Chọn menu Báo cáo\Báo cáo quản trị, chọn Báo cáo tình hình tăng, giảm TSCĐ (Mẫu hiển thị giá trị còn lại)\Bỏ tích “Hiển thị biến động tăng/giảm do Chuyển loại tài sản”\Đồng ý.

- Dư Nợ TK 2111, 2113: Giá trị Nguyên giá tại cột Đầu kỳ tương ứng từng loại tài sản (Số dư Nguyên giá đầu kỳ của loại I – Tài sản cố định hữu hình tương ứng với số dư đầu kỳ 2111, Số dư nguyên giá đầu kỳ của loại II – Tài sản cố định vô hình tương ứng với số dư đầu kỳ 2113).

- Dư Có TK 214: Giá trị hao mòn lũy kế đầu kỳ = Nguyên giá đầu kỳ – Giá trị còn lại đầu kỳ.

Bước 2: Đối chiếu phát sinh tăng, phát sinh giảm trong kỳ

- Đăng nhập vào phần mềm QLTS.VN.

- Chọn menu Báo cáo\Báo cáo quản trị, chọn Báo cáo tình hình tăng, giảm TSCĐ (Mẫu hiển thị giá trị còn lại)\Bỏ tích “Hiển thị biến động tăng/giảm do Chuyển loại tài sản”\Đồng ý.

- Phát sinh Nợ TK 2111, 2113: Giá trị Cột tăng trong kỳ.

- Phát sinh Có TK 2111, 2113: Giá trị Cột giảm trong kỳ.

- Phát sinh Có TK 214: Giá trị Cột Hao mòn trong kỳ + (Nguyên giá tăng trong kỳ – Giá trị còn lại tăng trong kỳ).

- Phát sinh Nợ TK 214: Nguyên giá giảm trong kỳ – Giá trị còn lại giảm trong kỳ

Đối với Giá trị còn lại trên Mimosa sẽ theo dõi chung trên tài khoản 421. Tài khoản 421 ngoài phản ánh giá trị còn lại của tài sản còn phản ánh thặng dư chưa phân phối .

Giá trị còn lại của Tài sản = Nguyên giá – Hao mòn lũy kế

Do vậy anh/chị lấy tài khoản 211 – 214 bằng đúng số giá trị còn lại theo số đầu năm và cuối năm trên C03 là đúng

2.2. Xử lý chênh lệch

Sau khi đối chiếu, có chênh lệch thì xác định số của báo cáo trên phần mềm nào đúng để sửa số sai trên báo cáo còn lại.

Bước 1: Xử lý chênh lệch số dư đầu kỳ

Anh/chị thực hiện kiểm tra lại số dư đầu kỳ trên trên MISA Mimosa 2025 và QLTS.VN để xác định bên nào có số liệu sai.

Trường hợp 1: MISA Mimosa 2025 sai

- Nếu số dư đầu kỳ không khớp với số dư cuối năm trước, anh/chị vào Nghiệp vụ\Nhập số dư ban đầu để cập nhật lại theo đúng số liệu báo cáo năm trước theo hướng dẫn tại đây.

- Nếu số dư đầu kỳ khớp với số dư cuối năm trước thì giữ nguyên, hạch toán điều chỉnh vào năm hiện tại để cuối năm khớp (có thể tham khảo ý kiến của cơ quan chủ quản)

Trường hợp 2: QLTS.VN sai

Anh/chị kiểm tra lại chi tiết tài sản, nếu lệch với báo cáo đã nộp năm trước tham khảo hướng dẫn tại đây

Nếu không phải nguyên nhân do thay đổi loại tài sản, mà do thực tế tài sản năm cũ sai thì đánh giá lại TSCĐ trong năm hiện tại để điều chỉnh lại cho đúng giá trị .

Bước 2: Xử lý chênh lệch phát sinh trong kỳ.

Trường hợp 1: MISA Mimosa 2025 sai

- Nguyên nhân 1 : Chứng từ ghi tăng TSCĐ đồng bộ từ QLTS.VN chưa chính xác.

Giải pháp 1: Bỏ ghi và xóa chứng từ ghi tăng đã lấy từ QLTS.VN, sau đó thực hiện Lấy dữ liệu để ghi tăng lại.

- Nguyên nhân 2: TSCĐ đã được ghi tăng trên Mimosa 2025 nhưng vẫn đồng bộ từ QLTS.VN, dẫn đến trùng chứng từ.

Giải pháp 2: Anh/chị giữ chứng từ chuyển khoản, chi tiền mua đã làm ở Mimosa 2025, sửa lại đúng định khoản Nợ TK 211, và bỏ ghi chứng từ tăng lấy từ QLTS. Anh/chị xem hướng dẫn chi tiết tại đây.

Trường hợp 2: QLTS.VN sai

- Nguyên nhân 1: Thông tin TSCĐ phát sinh trong kỳ chưa chính xác (ví dụ: sai ngày ghi tăng của TS cũ, sai nguyên giá ..)

Giải pháp 1: Chỉnh sửa thông tin tài sản tại Tài sản\Danh sách tài sản. Nếu tài sản đã phát sinh biến động, xóa các chứng từ liên quan trong Lịch sử biến động trước khi chỉnh sửa.

- Nguyên nhân 2: Chưa ghi tăng TSCĐ

Giải pháp 2: Thực hiện ghi tăng TSCĐ theo hướng dẫn tại đây