Nhấn chuột trái vào dấu + để xem chi tiết

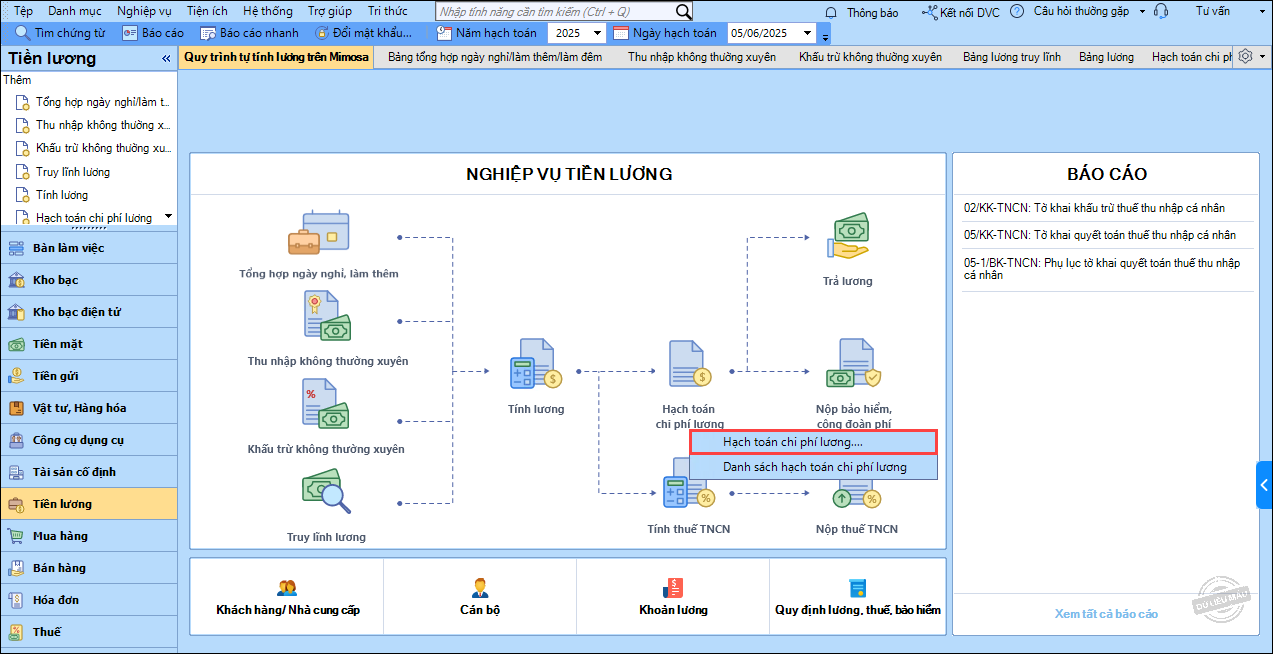

1. Vào phân hệ Tiền lương, chọn Hạch toán chi phí lương/Hạch toán chi phí lương.

2. Tại phần Nội dung hạch toán, chọn cách hạch toán chi phí:

- Cách 1: Hạch toán toàn bộ lương phát sinh nếu muốn hạch toán toàn bộ các khoản lương và khoản khấu trừ trên cùng một chứng từ hạch toán chi phí lương.

- Cách 2: Hạch toán lần lượt – Số lương đã trừ các khoản bảo hiểm, kinh phí công đoàn, thuế TNCN. Khi đó mỗi nội dung hạch toán chương trình sẽ sinh ra một chứng từ độc lập.

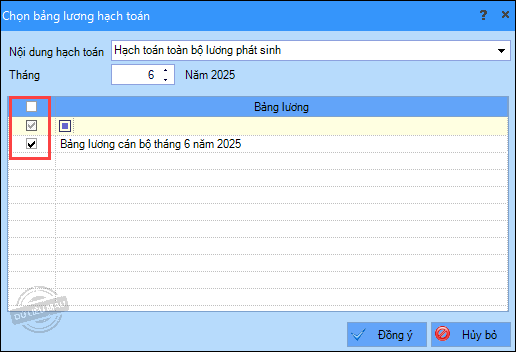

3. Chọn tháng cần hạch toán chi phí lương. Tích chọn bảng lương cần hạch toán.

4. Nhấn Đồng ý.

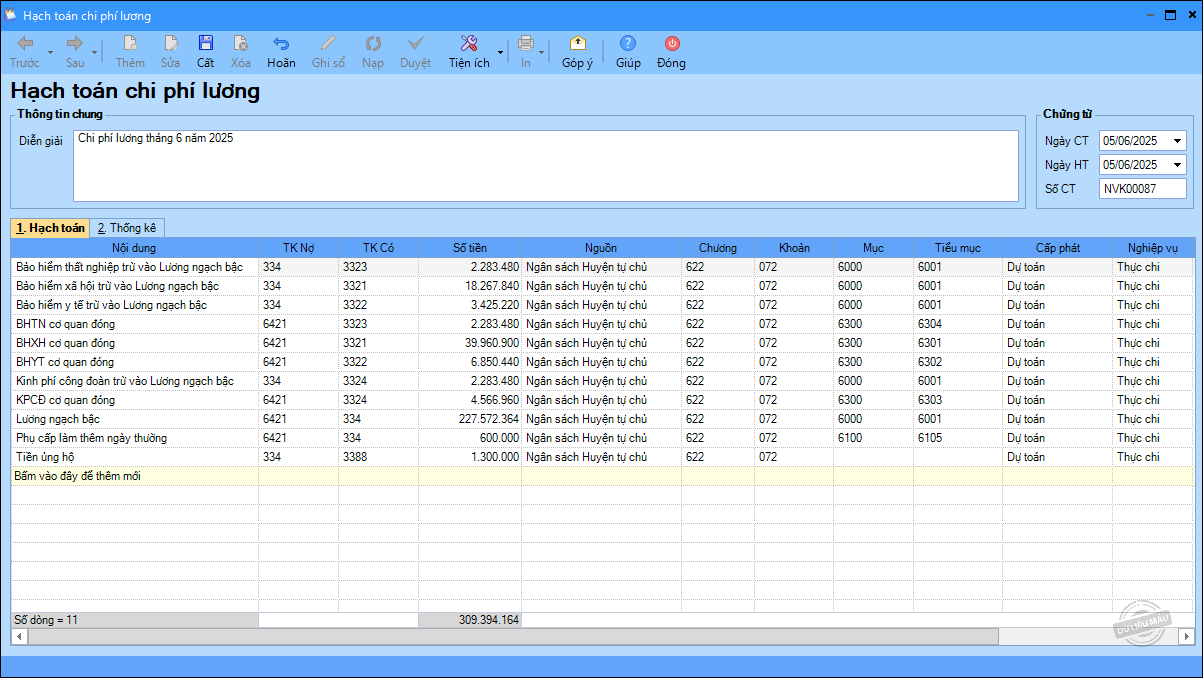

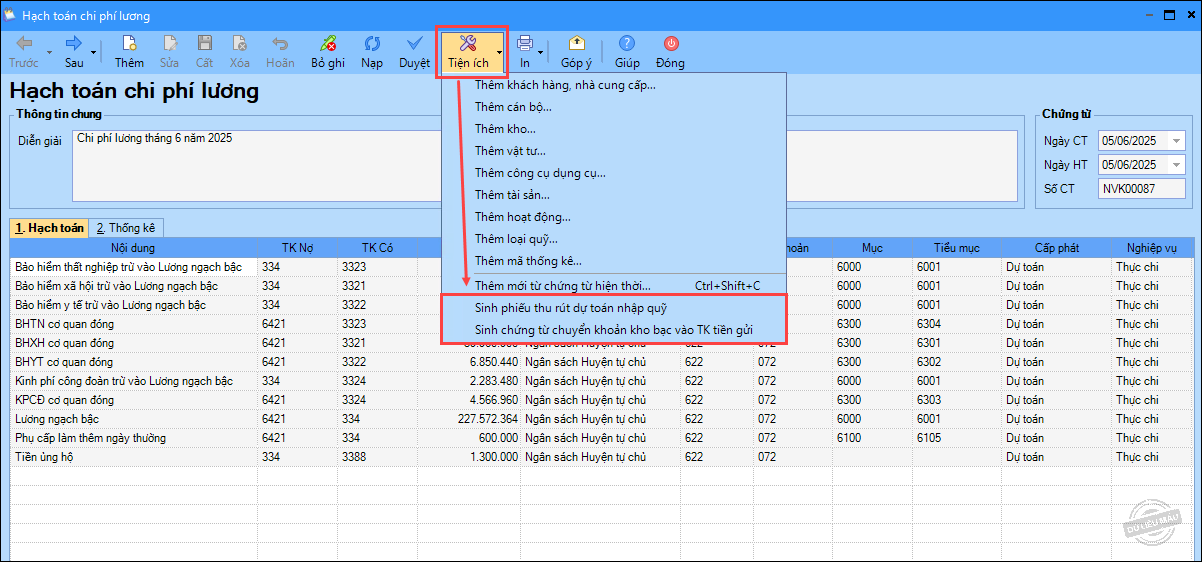

5. Kiểm tra thông tin đã sinh tự động trên chứng từ hạch toán chi phí lương. Nhấn Cất.

6. Nhấn Tiện ích, chọn Sinh phiếu thu rút dự toán nhập quỹ hoặc Sinh chứng từ chuyển khoản kho bạc vào TK tiền gửi.

Ví dụ: Chọn Sinh chứng từ chuyển khoản kho bạc vào TK tiền gửi.

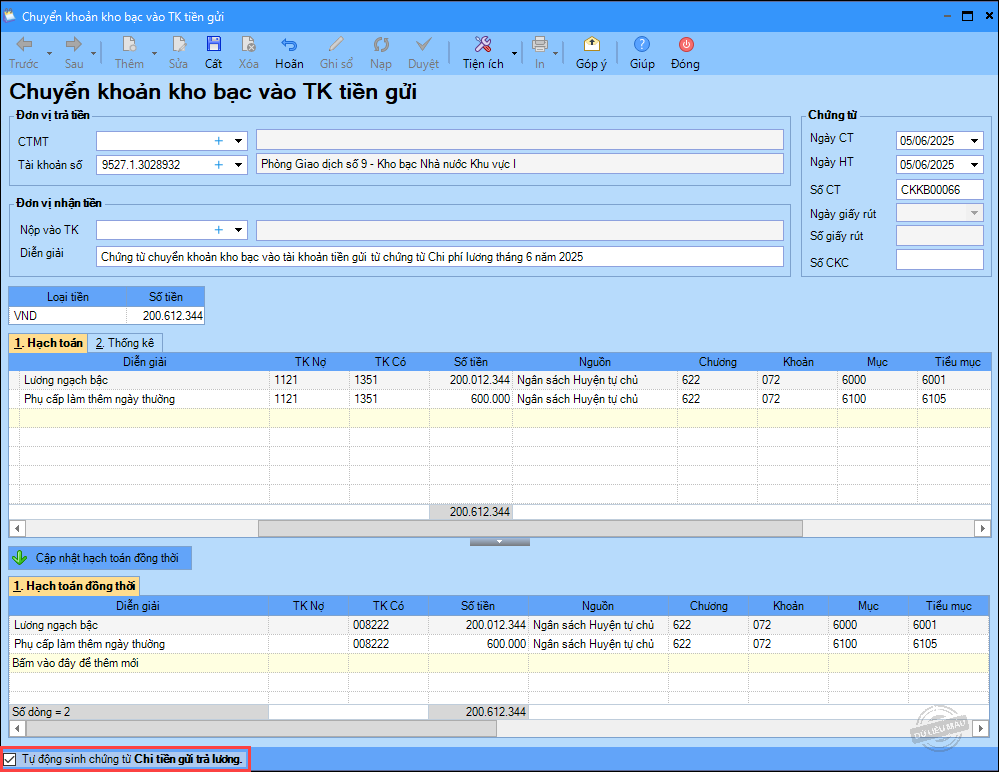

8. Phần mềm sinh Phiếu chuyển khoản kho bạc vào TK tiền gửi.

9. Tích chọn Tự động sinh chứng từ Chi tiền gửi trả lương để phần mềm tự động sinh chứng từ Chi tiền gửi trả lương.

10. Nhấn Cất.

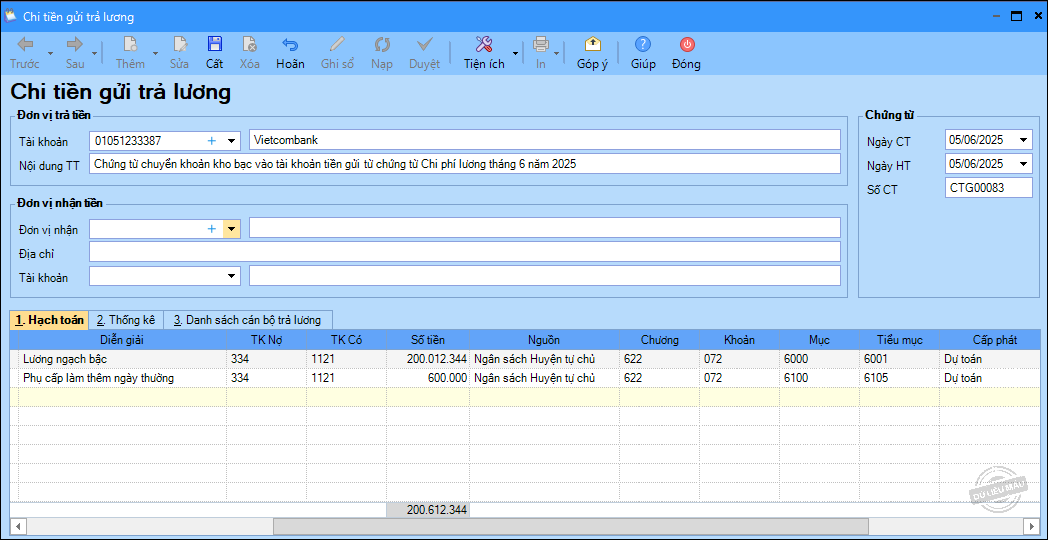

11. Phần mềm tự động sinh chứng từ Chi tiền gửi trả lương. Tích chọn Tự động sinh chứng từ Hạch toán chi phí lương để phần mềm sinh chứng từ hạch toán chi phí lương. Nhấn Cất.

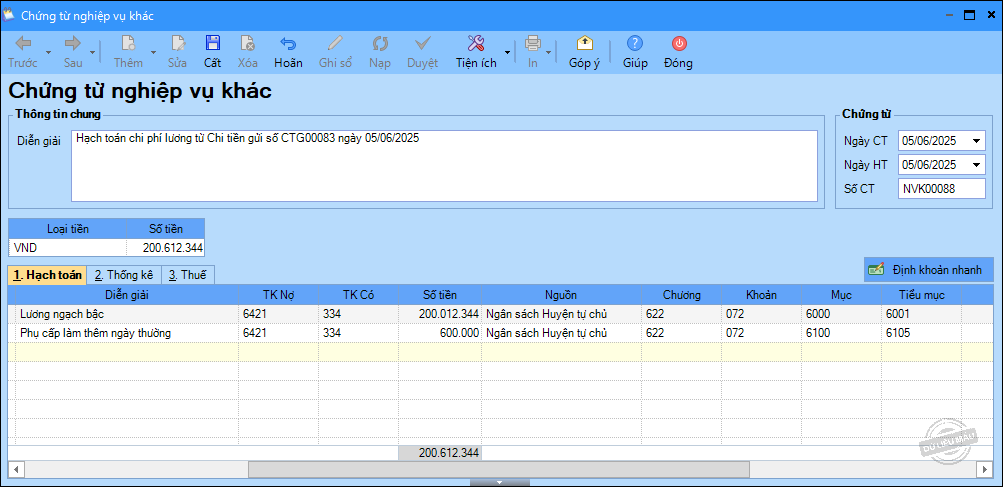

12. Phần mềm tự động sinh Chứng từ nghiệp vụ khác hạch toán chi phí lương từ chứng từ Chi tiền gửi trả lương. Nhấn Cất.