Mô tả nghiệp vụ

Khi xem tổng 2 chỉ tiêu Các khoản phải thu ngắn hạn khác (mã số 134) và chỉ tiêu Các khoản phải thu dài hạn khác (mã số 183) khác với tổng số dư Nợ các TK 137, 138, 141, 248, 332, 334, 338, 353 trên sổ S05-H: Bảng cân đối số phát sinh

B01/BCTC: Báo cáo tình hình tài chính

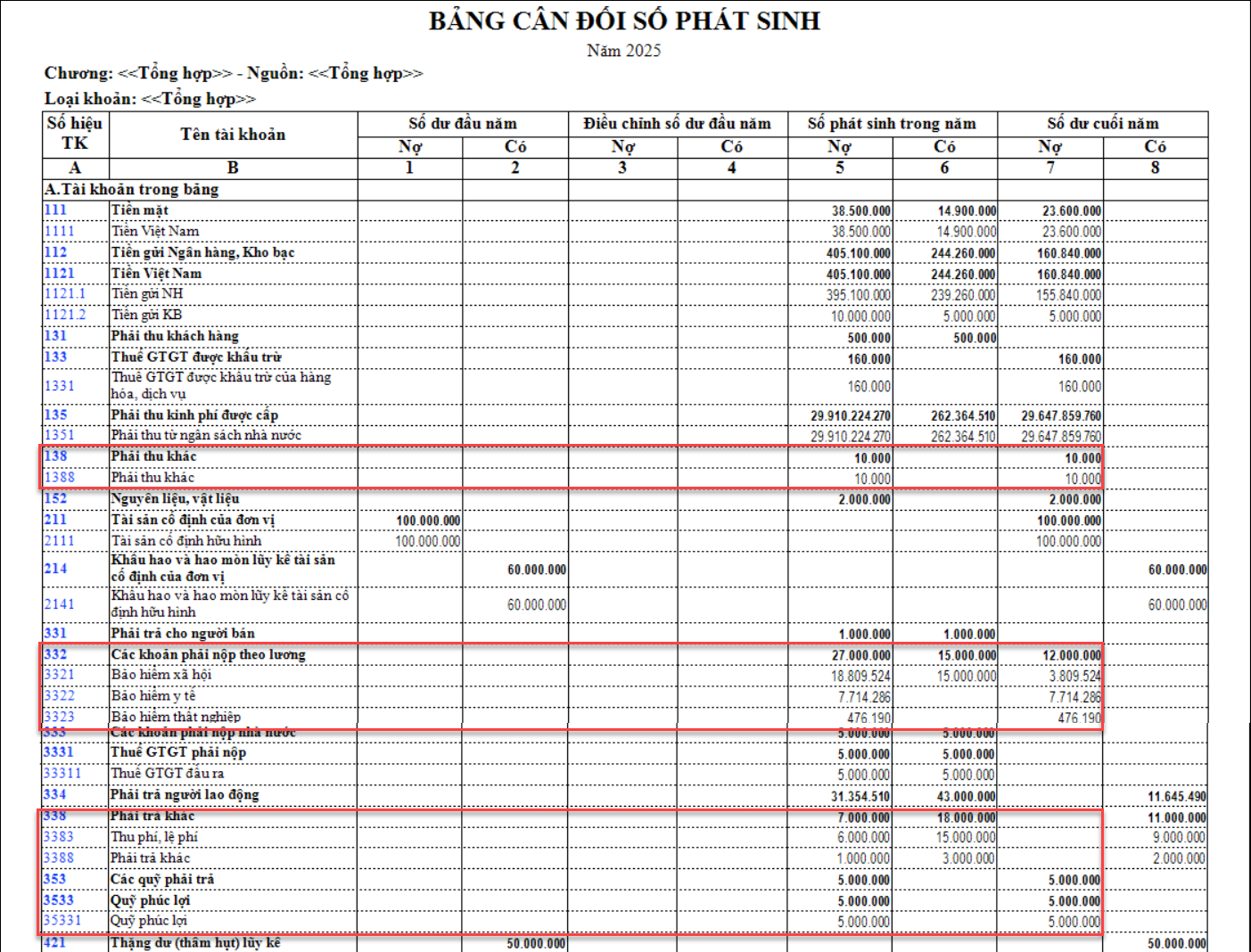

S05-H: Bảng cân đối phát sinh

Nguyên nhân

- Do chỉ tiêu Các khoản phải thu ngắn hạn khác khác và phải thu dài hạn khác trên báo cáo B01/BCTC: Báo cáo tình hình tài chính đang bằng tổng số dư Nợ các TK 137, 1381, 1382, 1385, 1388, 141, 248, 3381, 3382, 3387, 3388 (chi tiết theo từng đối tượng công nợ), 1383, 3383 (chi tiết theo từng phí, lệ phí), và dư nợ các tài khoản 332, 334, 353

- Trong khi đó, trên Sổ S05-H: Bảng cân đối số phát sinh (Mẫu hướng dẫn) thể hiện đúng số dư của các TK 137, 141, 248, 138, 332, 334, 338, 353 tuy nhiên số dư của TK 138, 141, 338 là số dư đã bù trừ giữa tổng số dư Nợ với tổng số dư Có không theo đối tượng công nợ, Không theo chi tiết phí, lệ phí.

Giải pháp

-

Đối với các tài khoản chi tiết theo đối tượng

1. Vào Báo cáo\Sổ kế toán\S05-H: Bảng cân đối phát sinh.

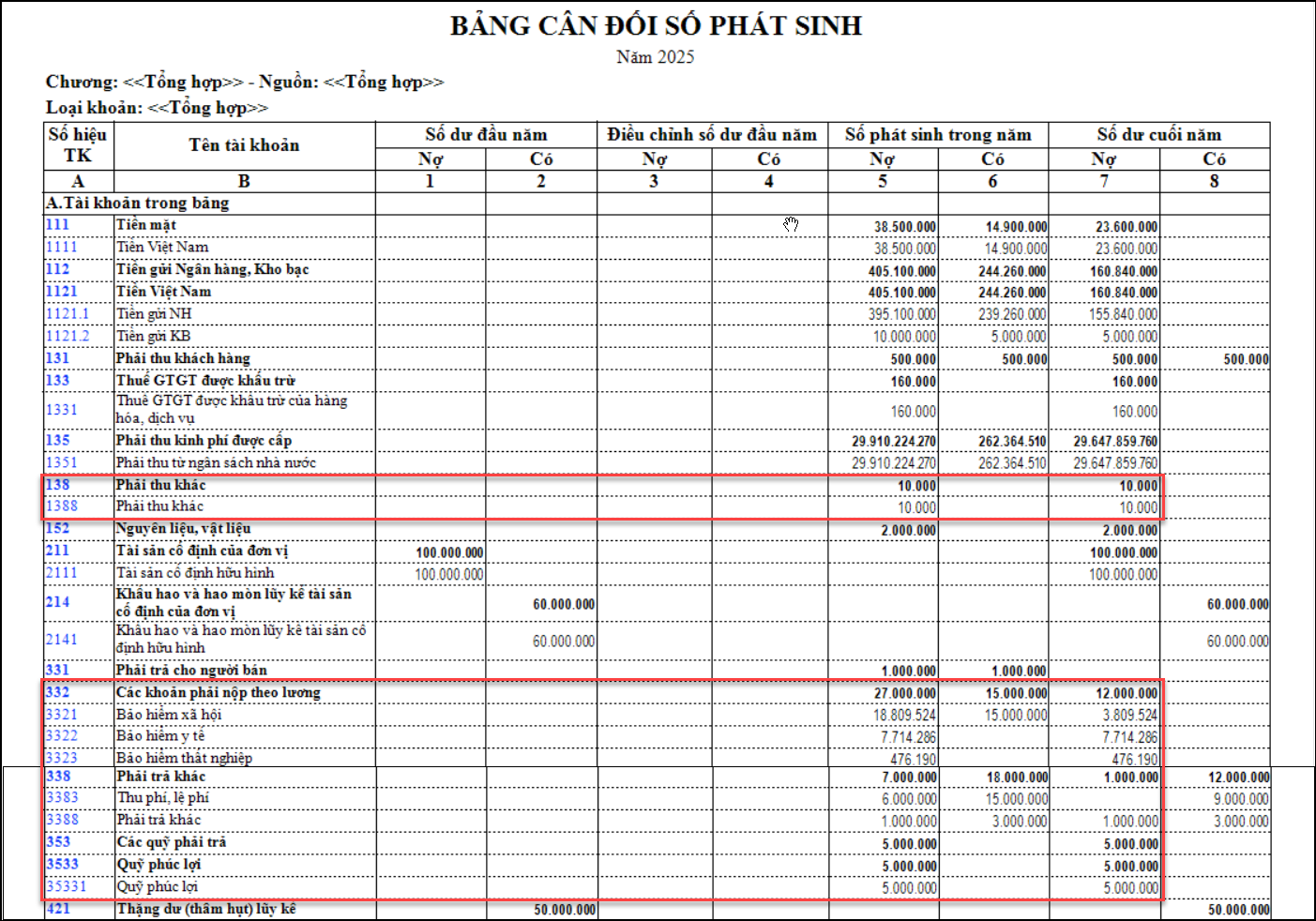

- Trên tham số báo cáo, chọn Mẫu báo cáo là Mẫu hiểu thị số dư hai bên

- Nhấn Đồng ý

- Kiểm tra và cộng tất cả số dư Nợ các TK 137, 138, 141, 248, 332, 334, 338, 353 sẽ bằng với tổng 2 chỉ tiêu Phải thu ngắn hạn khác và Phải thu dài hạn khác trên B01/BCTC: Báo cáo tình hình tài chính. Thông thường chênh lệch này do đơn vị có phát sinh các tài khoản trên và cuối kỳ có số dư cả 2 bên:

2. Đơn vị thực hiện rà soát trên các chứng từ để bù trừ số liệu trên TK 138, 338 chi tiết theo đổi tượng như sau:

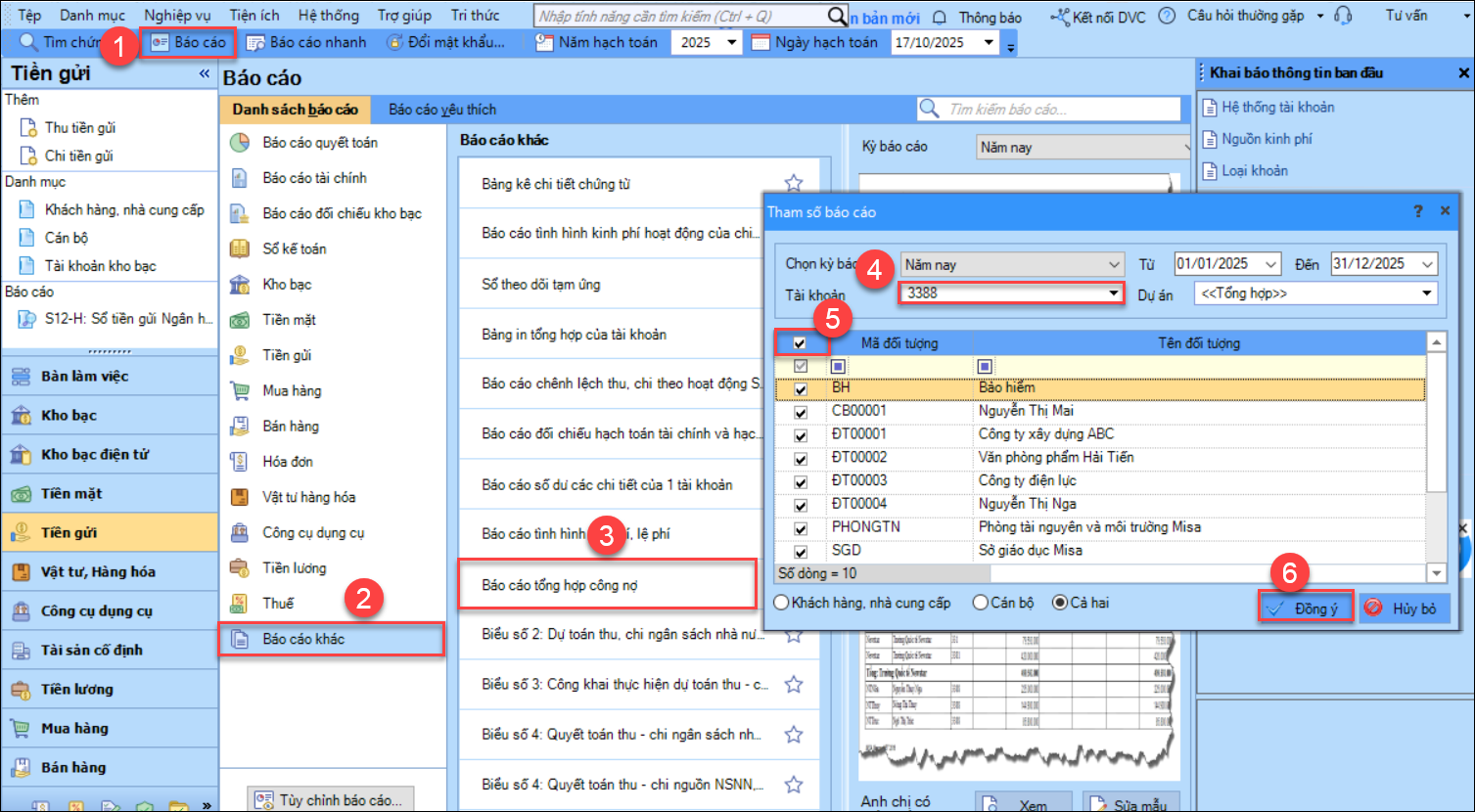

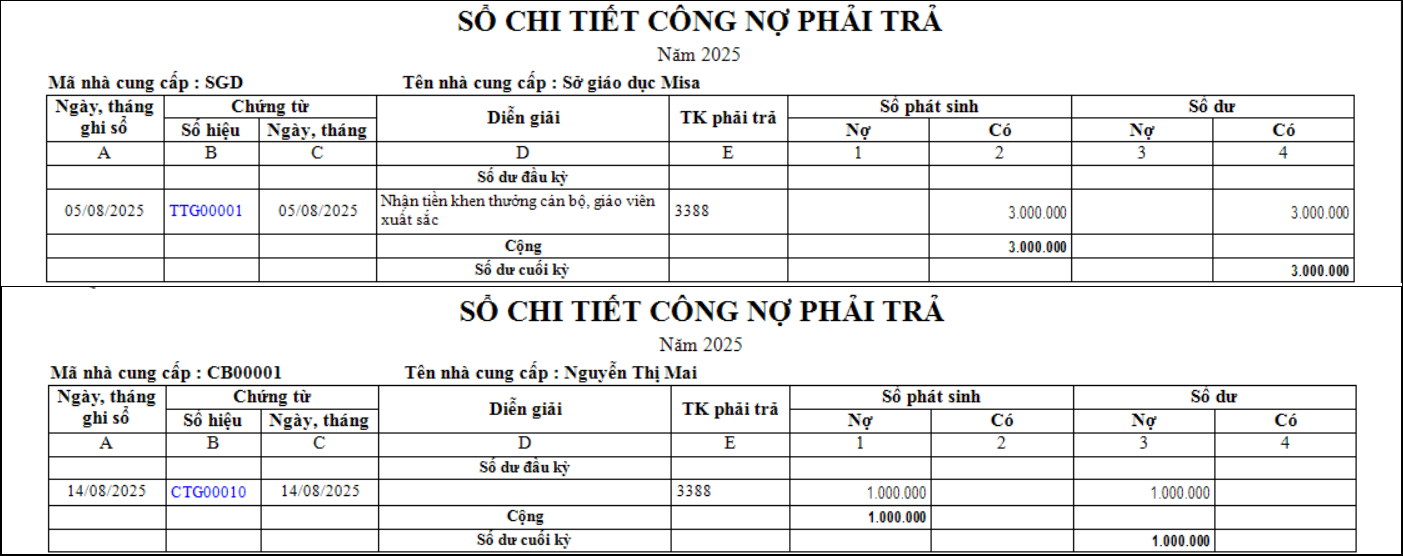

Bước 1: Vào Báo cáo/Báo cáo khác/Báo cáo tổng hợp công nợ để tìm các đối tượng còn dư có và dư nợ. Ví dụ trên S05-H đang có số dư Nợ, Có trên TK 3388.

- Chọn Tài khoản: 3388

- Chọn tất cả đối tượng

- Báo cáo sẽ thể hiện đối tượng bên Nợ và đối tượng bên Có đã chọn trên chứng từ hạch toán.

Bước 2: Vào Báo cáo/Mua hàng/Báo cáo chi tiết công nợ phải trả (đối với tài khoản 338). Tương tự vào Báo cáo/Bán hàng/ Báo cáo chi tiết công nợ phải thu (đối với các tài khoản 138)

- Chọn các đối tượng đang có dư Nợ và dư Có cuối kỳ chưa bù trừ cho nhau theo Báo cáo tổng hợp công nợ đã in ở Bước 1.

- Chọn TK 3388

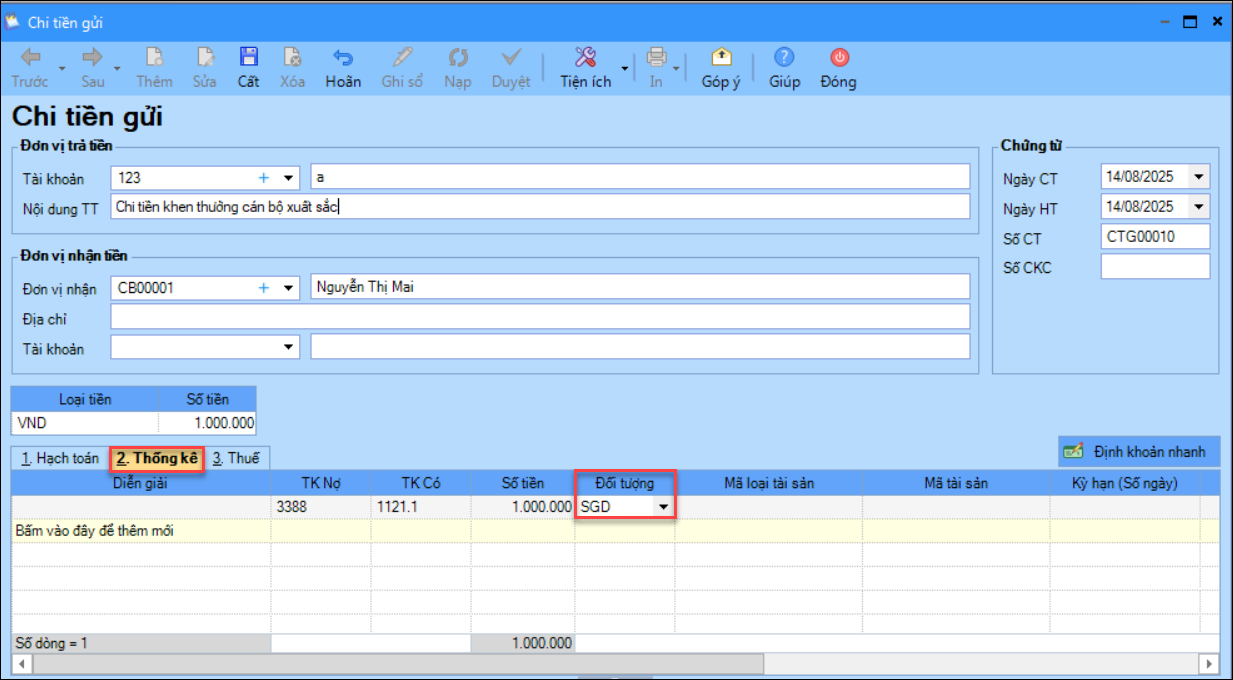

- Đơn vị rà soát lại xem chứng từ nào chưa chọn đúng đối tượng thì tích vào chứng từ và sang phần 2.Thống kê chọn lại đúng đối tượng

Ví dụ: Khi xác định khoản phải trả khác chọn đối tượng: SGD, thì khi trả khoản này cần phải chọn ở Tab 2.Thống kê cũng đối tượng: SGD. Như vậy, cần sửa lại chứng từ chi tiền khoản phải thu khác này.

Bước 3: In lại sổ S05-H: Bảng cân đối số phát sinh & Báo cáo B01/BCTC để kiểm tra số liệu

II. Đối với các tài khoản chi tiết theo phí lệ phí 1383, 3383

Kiểm tra lại khi hạch toán vào Có 3383, 1383 chọn phí , lệ phí nào thì khi hạch toán Nợ 3383, 1383 phải chọn đúng phí lệ phí đó thì phần mềm mới bù trừ được.