3. Các bước thực hiện

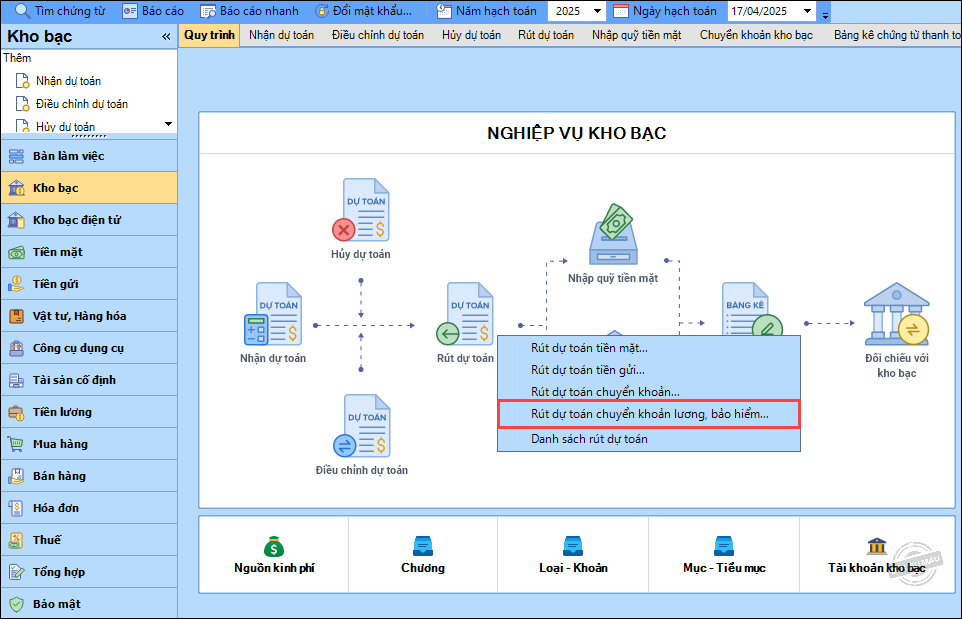

Bước 1: Vào nghiệp vụ Kho bạc, chọn Rút dự toán\Rút dự toán chuyển khoản lương, bảo hiểm.

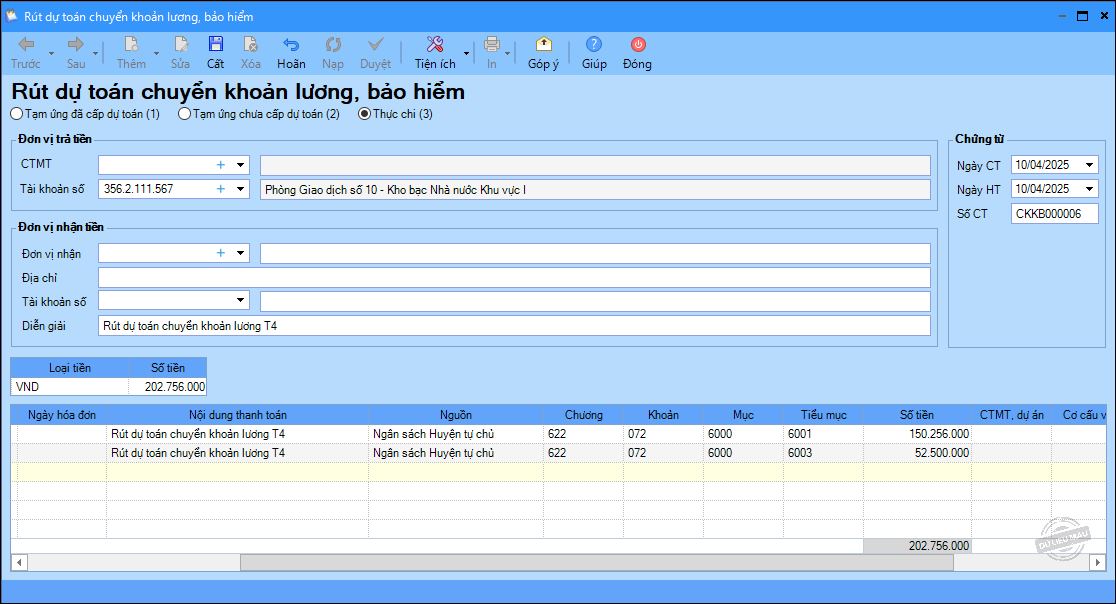

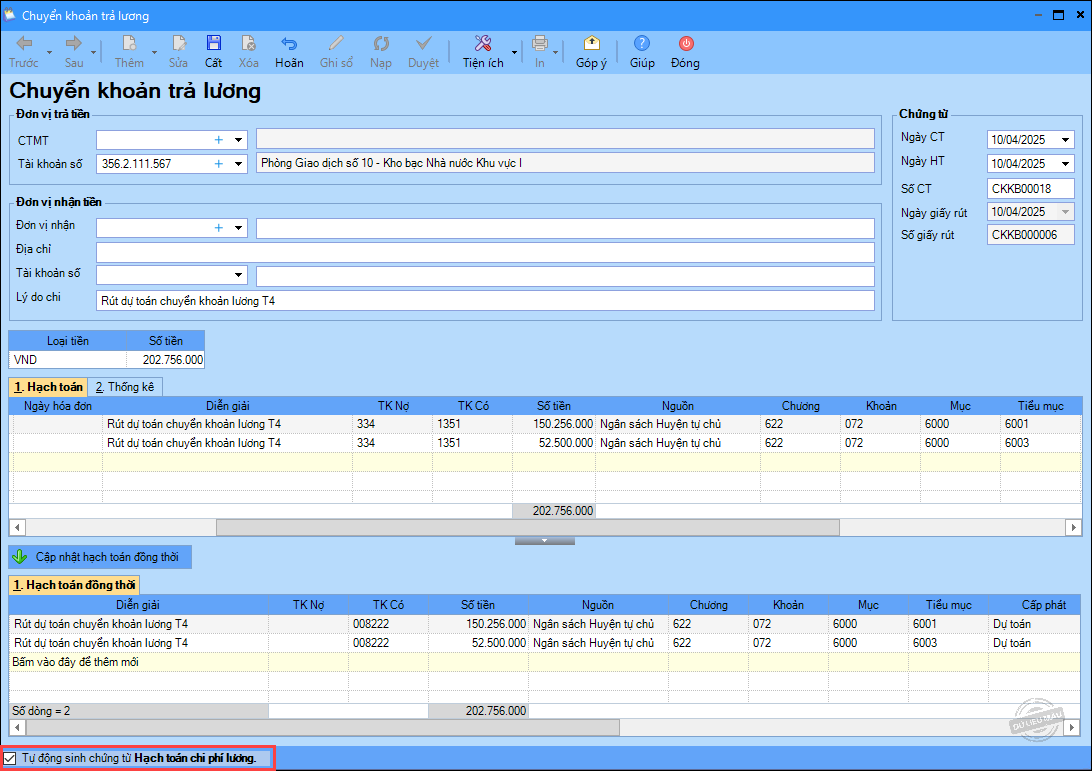

Bước 2: Khai báo thông tin chứng từ:

– Chọn hình thức Tạm ứng đã cấp dự toán, Tạm ứng chưa cấp dự toán hay Thực chi.

– Nhập thông tin Đơn vị trả tiền, Đơn vị nhận tiền, thông tin chứng từ.

– Nhập thông tin chi tiết chứng từ: Nội dung thanh toán, mục lục ngân sách, Số tiền…

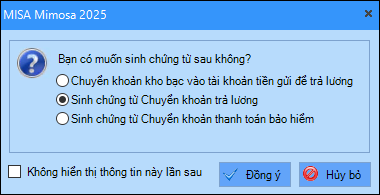

Bước 3: Nhấn Cất. Hệ thống thông báo sinh chứng từ, chọn Sinh chứng từ Chuyển khoản trả lương, nhấn Đồng ý.

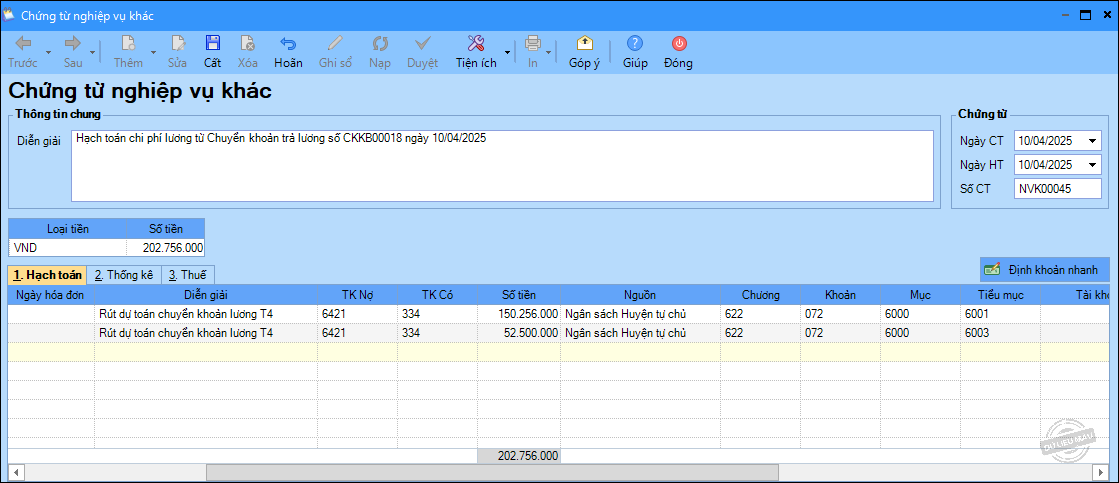

Bước 4: Phần mềm tự động sinh chứng từ Chuyển khoản trả lương, hạch toán TK Nợ 334, TK Có 511/1351 dựa theo tính chất nguồn kinh phí, đồng thời sinh hạch toán đồng thời ghi Có TK 008212, 008222 tương ứng với phần đã hạch toán trên mục Hạch toán.

- Phần mềm tích chọn sẵn Tự động sinh chứng từ Hạch toán chi phí lương.

- Nhấn Cất để lưu.

Lưu ý: Trường hợp không tích chọn Tự động sinh chứng từ Hạch toán chi phí lương thì trên chứng từ, anh/chị vào Tiện ích\Hạch toán chi phí lương để sinh chứng từ hạch toán chi phí.

Bước 6: Phần mềm sinh chứng từ nghiệp vụ khác hạch toán chi phí lương. Tùy vào hoạt động và nguồn phát sinh anh/chị có thể chỉnh sửa cho phù hợp. Nhấn Cất.