Nhấn chuột trái vào dấu + để xem chi tiết

Hướng dẫn trên phần mềm

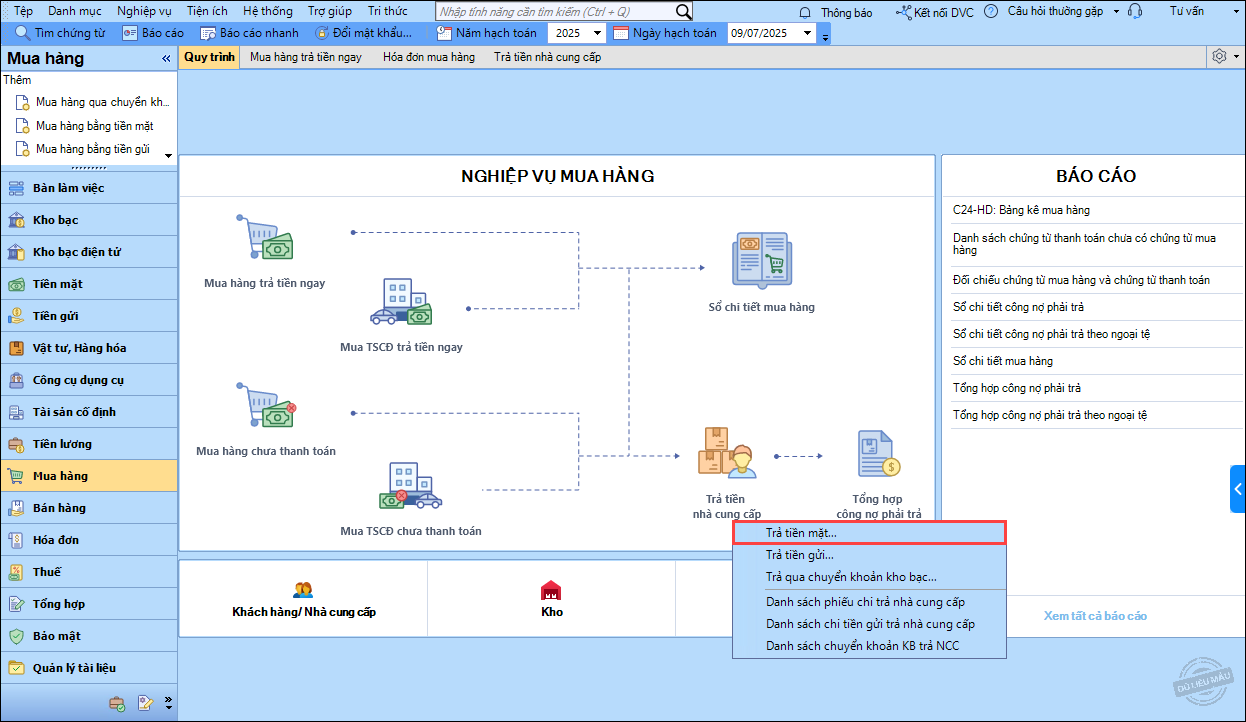

1. Vào phân hệ Mua hàng, chọn Trả tiền nhà cung cấp, tùy vào hình thức thanh toán để chọn chứng từ tương ứng.

Ví dụ: Trả tiền mặt.

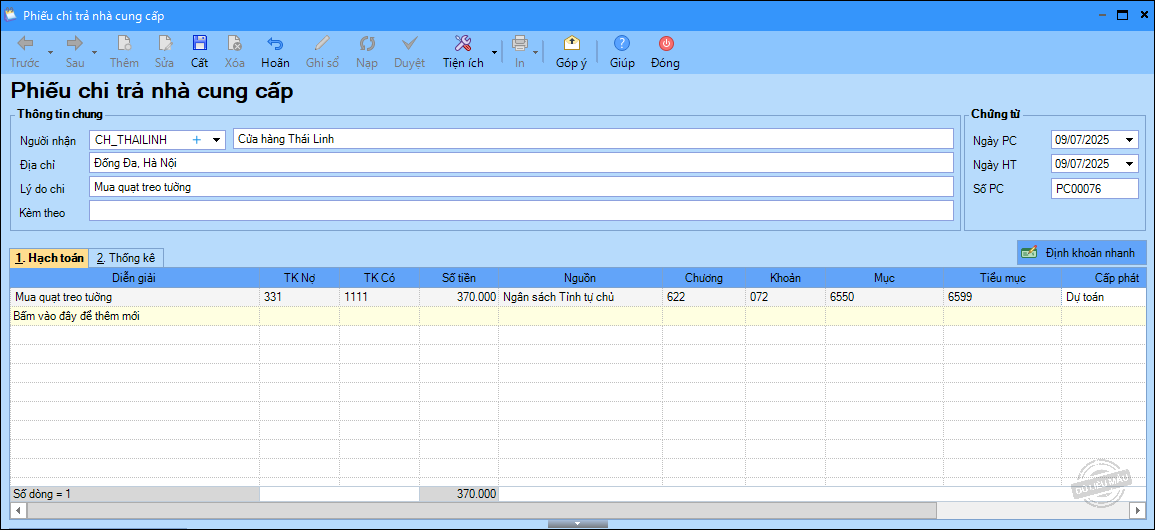

2. Nhập thông tin chứng từ:

- Nhập Thông tin chung, thông tin chứng từ.

- Nhập thông tin chi tiết: TK Nợ, TK Có, Số tiền, MLNS…

3. Nhấn Cất.