Nhấn chuột trái vào dấu + để xem chi tiết

Hướng dẫn trên phần mềm

Bước 1: Hạch toán ghi nhận số thu thanh lý bằng tiền mặt.

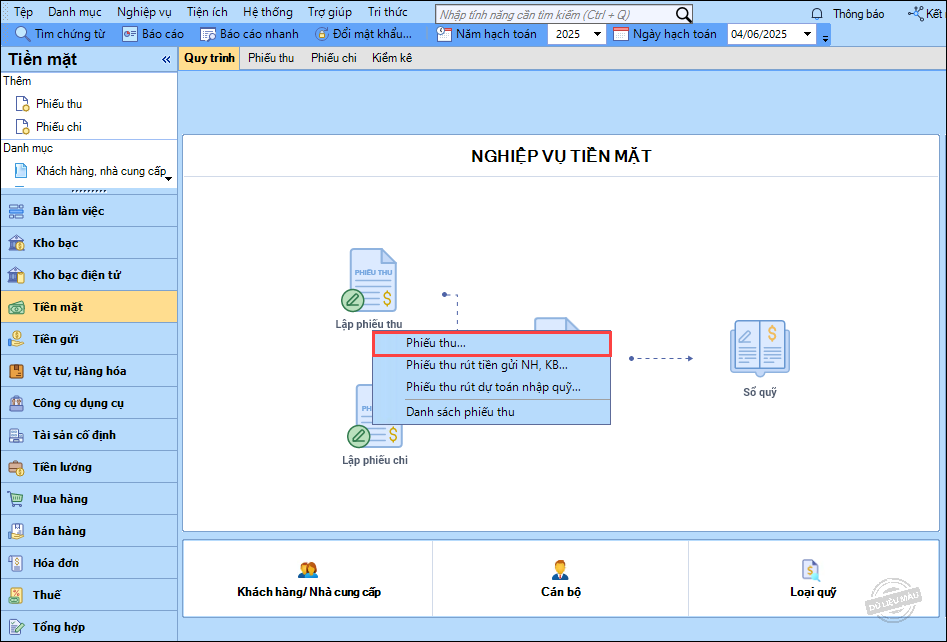

1. Vào phân hệ Tiền mặt, chọn Lập phiếu thu\Phiếu thu.

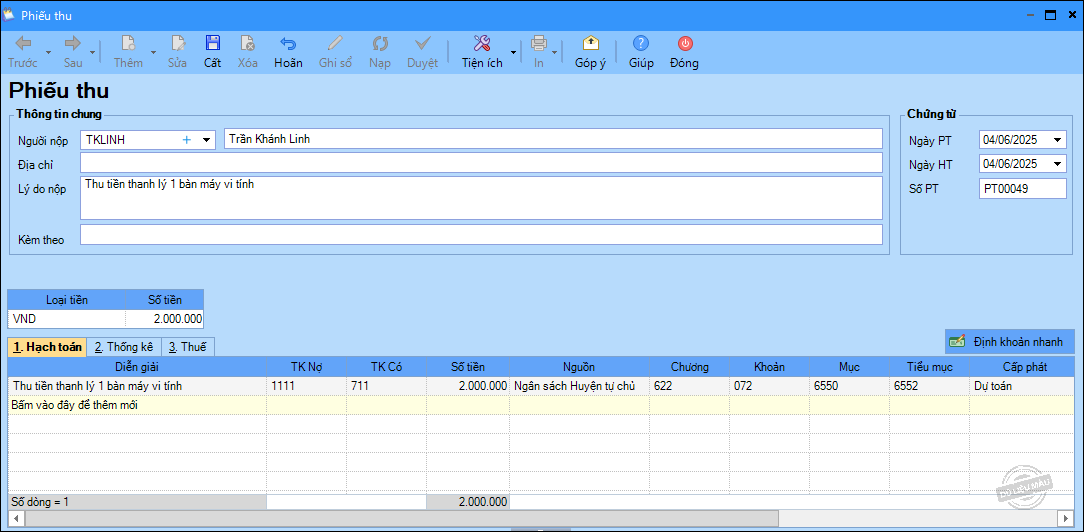

2. Khai báo thông tin chứng từ Phiếu thu.

- Nhập Thông tin chung: Người nộp, địa chỉ, lý do nộp.

- Nhập thông tin Chứng từ: Ngày PT, Ngày HT, Số PT.

- MụC Hạch toán: chọn TK Có, nhập số tiền thu được.

3. Nhấn Cất.

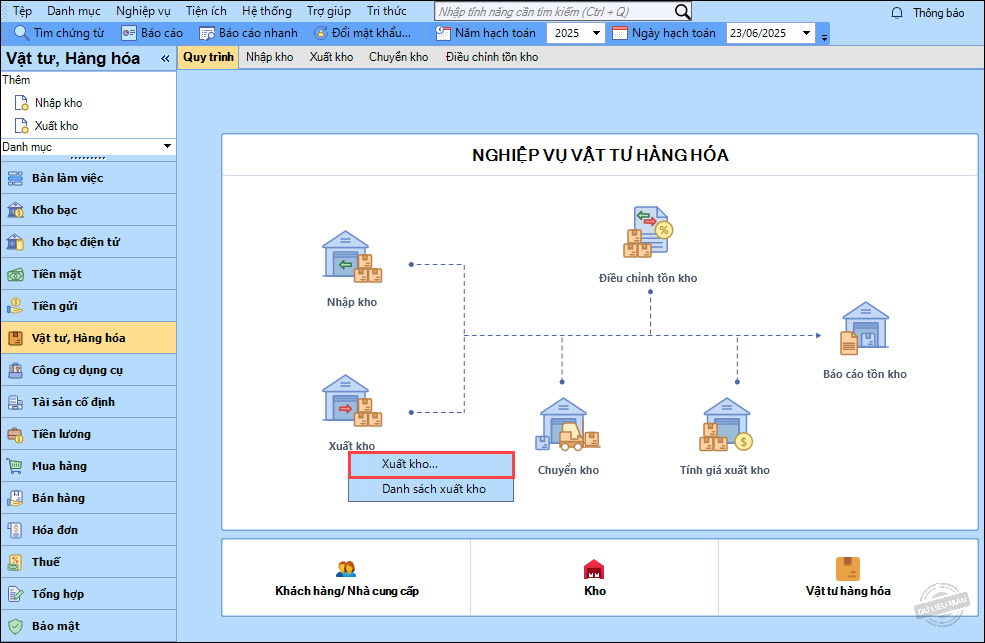

Bước 2: Hạch toán ghi nhận giá trị xuất kho

1. Vào phân hệ Vật tư, hàng hóa, chọn Xuất kho.

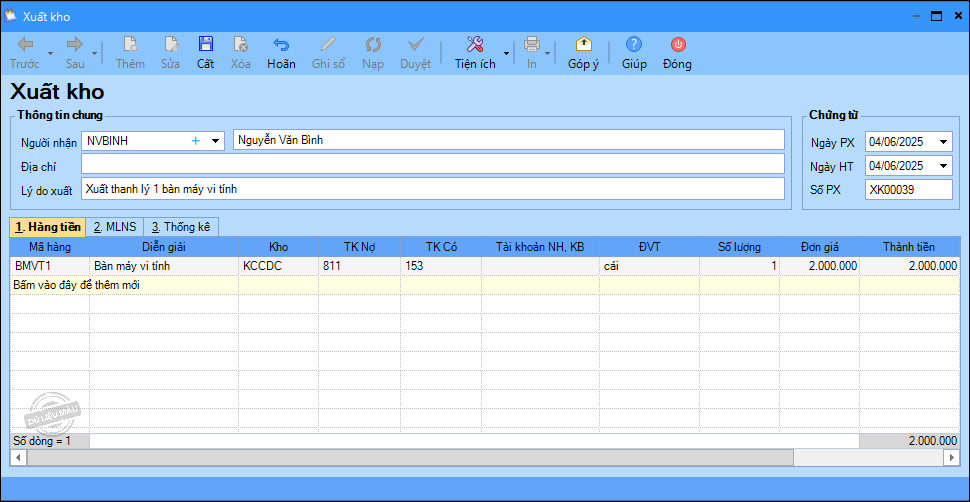

2. Khai báo thông tin về chứng từ Xuất kho:

– Nhập thông tin chung: người nhận, địa chỉ, lý do xuất.

– Nhập thông tin Chứng từ: Ngày PC, ngày HT, số PC.

– Mục Hàng tiền:

- Chọn vật tư hàng hóa cần xuất thanh lý.

- Chọn TK Nợ, nhập Số lượng, Đơn giá.

- Chọn Mục đích xuất là Xuất khác.

3. Nhấn Cất.

4. Chọn chức năng In để in Phiếu xuất kho.