1. Tổng quan

Bài viết nhằm hướng dẫn quy trình hạch toán thuế GTGT (5% hoặc 2%) trích vào doanh thu đảm bảo việc xác định, ghi nhận và nộp thuế GTGT vào ngân sách nhà nước đúng quy định. Việc này thường áp dụng cho các đơn vị sử dụng phương pháp khấu trừ trực tiếp trên doanh thu.

2. Đinh khoản

- Xác định số thuế GTGT đơn vị khấu trừ vào doanh thu, phải nộp NSNN:

Nợ TK 5311: Doanh thu do đơn vị trực tiếp thu

Có TK 33311: Thuế GTGT đầu ra

- Chi nộp thuế GTGT vào NSNN:

Nợ TK 33311: Thuế GTGT đầu ra

Có các TK 111, 112

3. Các bước thực hiện

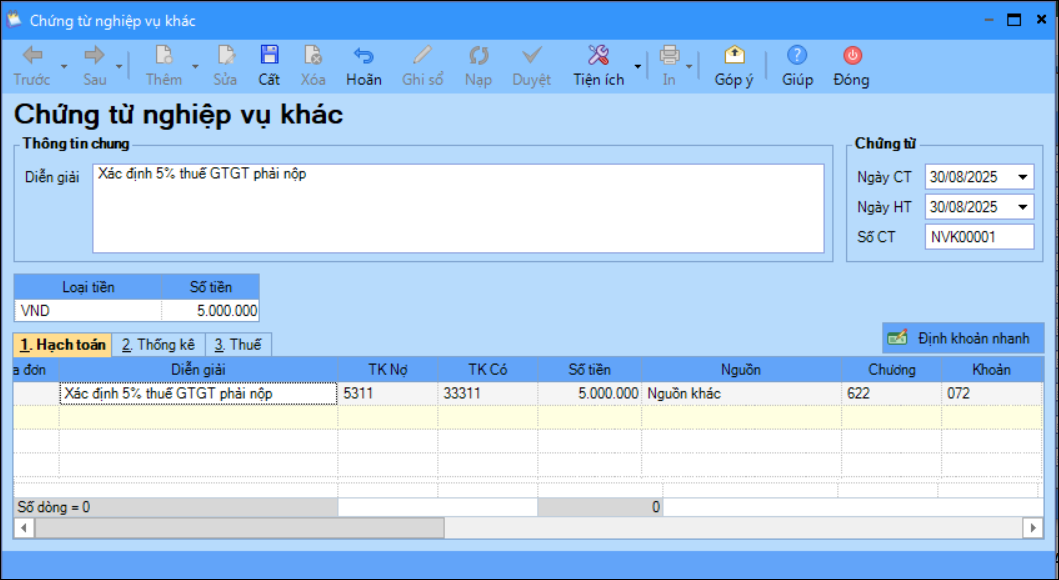

Bước 1: Xác định số thuế GTGT đơn vị phải nộp NSNN

- Cuối kỳ, kế toán tự xác định số tiền thuế GTGT để hạch toán tính thuế GTGT phải nộp, vào phân hệ Tổng hợp\Chứng từ nghiệp vụ khác

- Hạch toán: Nợ TK 5311/ Có TK 33311, Nguồn là Nguồn khác, Cấp phát là Khác và Nghiệp vụ là Không chọn.

- Nhấn Cất.

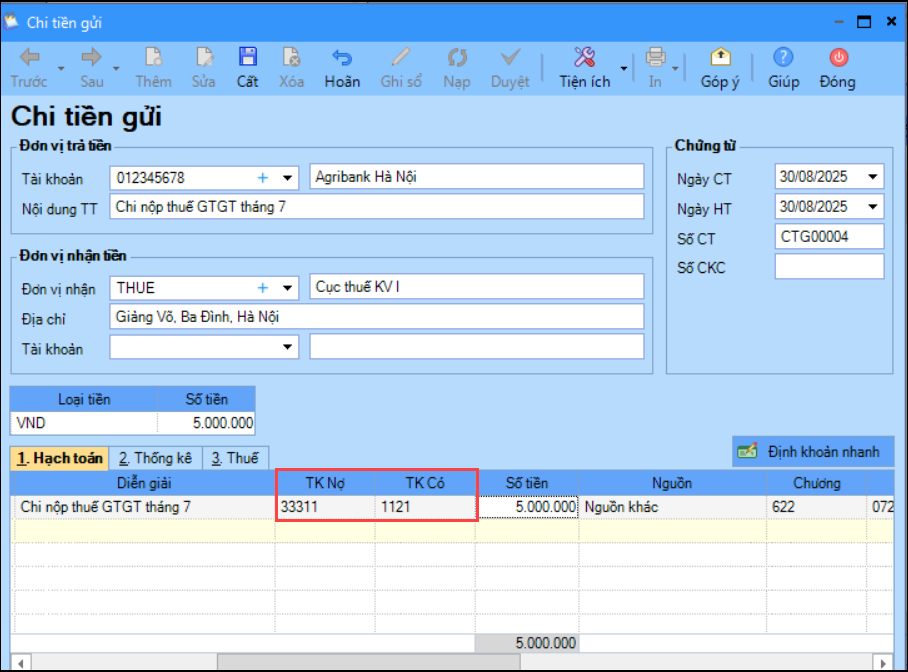

Bước 2: Chi nộp thuế GTGT vào NSNN

- Vào phân hệ Tiền mặt\Lập phiếu chi\Phiếu chi hoặc Tiền gửi\Chi tiền\Chi tiền gửi.

- Hạch toán Nợ TK 33311/ Có các TK 111, 112.

- Nhấn Cất.