Nhấn chuột trái vào dấu + để xem chi tiết

Hướng dẫn trên phần mềm

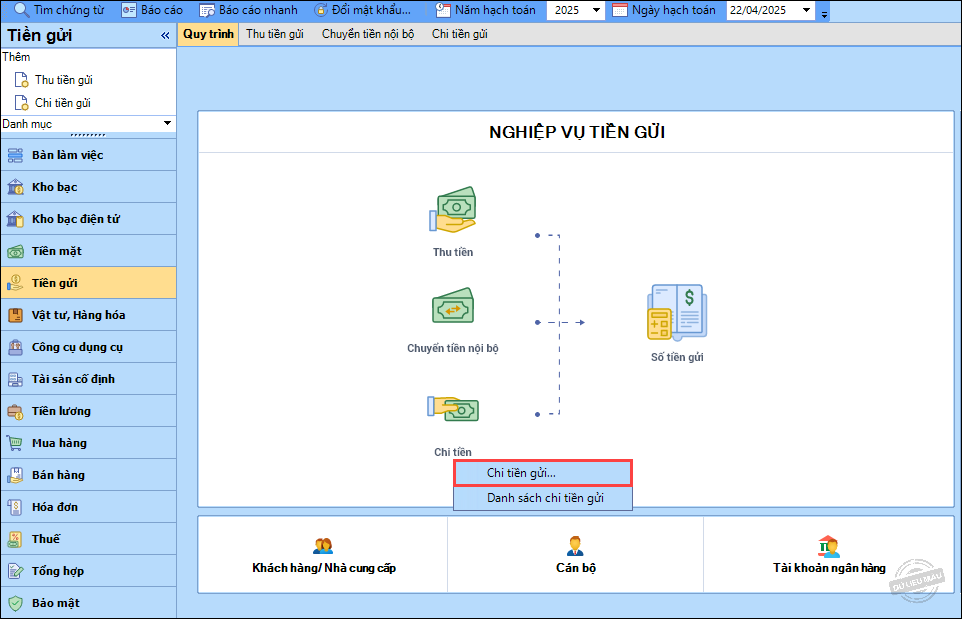

1. Vào phân hệ Tiền gửi, chọn Chi tiền\Chi tiền gửi.

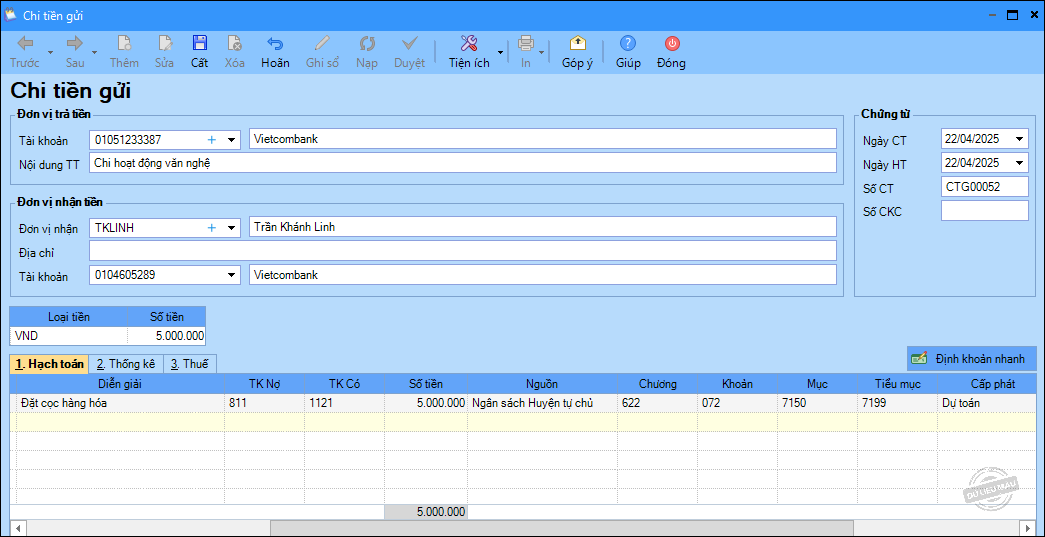

2. Khai báo thông tin chứng từ chi khác bằng tiền gửi

- Nhập thông tin chung: Đơn vị trả tiền, Đơn vị nhận tiền.

- Nhập thông tin Chứng từ: Ngày chứng từ, Ngày hạch toán, Số chứng từ.

- Nhập thông tin chứng từ chi tiết:TK Có, Số tiền,Hoạt động tương ứng, Thuế suất (nếu có)…

3. Nhấn Cất.

4. Xem/in các mẫu chứng từ liên quan khác bằng cách nhấn In trên thanh công cụ.