Nhấn chuột trái vào dấu + để xem chi tiết

Cuối kỳ kế toán năm, các khoản chi chưa được cấp có thẩm quyền phê duyệt quyết toán:

1. Kinh phí vay nợ nước ngoài:

a. Kết chuyển toàn bộ số phát sinh bên Nợ của TK năm nay (0062) sang TK năm trước (0061) để chờ phê duyệt quyết toán, ghi:

Nợ TK 006 – Dự toán vay nợ nước ngoài (0062) (ghi âm)

Đồng thời, ghi:

Nợ TK 006 – Dự toán vay nợ nước ngoài (0061) (ghi dương)

b. Kết chuyển toàn bộ số phát sinh bên Có của TK năm nay (0062) sang TK năm trước (0061) để chờ phê duyệt quyết toán, ghi:

Có TK TK 006 – Dự toán vay nợ nước ngoài (0062) (ghi âm)

Đồng thời, ghi:

Có TK 0061 bằng số tiền Có của TK 0062 (ghi dương)

2. Kinh phí viện trợ, tài trợ

a. Kết chuyển toàn bộ số phát sinh bên Nợ của TK năm nay (0072) sang TK năm trước (0071) để chờ phê duyệt quyết toán, ghi:

Nợ TK 007 – Dự toán vay nợ nước ngoài (0072) (ghi âm)

Đồng thời ghi:

Nợ TK 007 – Dự toán vay nợ nước ngoài (0071) (ghi dương)

b. Kết chuyển toàn bộ số phát sinh bên Có của TK năm nay (0072) sang TK năm trước (0071) để chờ phê duyệt quyết toán, ghi:

Có TK 0072 (ghi âm)

Đồng thời, ghi:

Có TK 0071 bằng số tiền Có của TK 0072 (ghi dương)

3. Kinh phí hoạt động:

a. Kết chuyển toàn bộ số phát sinh bên Nợ của TK năm nay (00821, 00822) sang TK năm trước (00811, 00812) để chờ phê duyệt quyết toán, ghi:

Nợ TK 008 – Dự toán chi hoạt động (00821, 00822) (ghi âm)

Đồng thời, ghi:

Nợ TK 00811: bằng số tiền của TK 00821 (ghi dương)

Nợ TK 00812: bằng số tiền của TK 00822 (ghi dương)

b. Kết chuyển toàn bộ số phát sinh bên Có của TK năm nay (008211, 008212, 008221, 008222) sang TK năm trước (008111, 008112, 008121, 008122) để chờ phê duyệt quyết toán, ghi:

Có TK 008 – Dự toán chi hoạt động (008211, 008212, 008221, 008222) (ghi âm)

Đồng thời, ghi:

Có TK 008111 bằng số tiền của TK 008211 (ghi dương)

Có TK 008112 bằng số tiền của TK 008212 (ghi dương)

Có TK 008121 bằng số tiền của TK 008221 (ghi dương)

Có TK 008122 bằng số tiền của TK 008222 (ghi dương)

4. Kinh phí đầu tư xây dựng cơ bản:

a. Kết chuyển toàn bộ số phát sinh bên Nợ của TK năm nay 0092 sang TK năm trước 0091 để chờ phê duyệt quyết toán, ghi:

Nợ TK 009 – Dự toán đầu tư XDCB (0092) (ghi âm)

Đồng thời, ghi:

Nợ TK 009 – Dự toán đầu tư XDCB (0091) (ghi dương)

b. Kết chuyển toàn bộ số phát sinh bên Có của TK năm nay 00921, 00922 sang TK năm trước (00911, 00912) để chờ phê duyệt quyết toán, ghi:

Có TK 009 – Dự toán đầu tư XDCB (00921, 00922) (ghi âm)

Đồng thời, ghi:

Có TK 00911 bằng số tiền của TK 00921: ghi dương

Có TK 00912 bằng số tiền của TK 00922: ghi dương

5. Kinh phí cấp bằng lệnh chi tiền

a. Lệnh chi tiền thực chi:

– Kết chuyển toàn bộ số phát sinh bên Nợ của TK năm nay 01121, 01122 sang TK năm trước 01111, 01112, ghi:

Nợ TK 0112 – Năm nay (01121, 01122) (ghi âm)

Đồng thời, ghi:

Nợ TK 01111 bằng số tiền của TK 01121 (ghi dương)

Nợ TK 01112 bằng số tiền của TK 01122 (ghi dương)

– Kết chuyển toàn bộ số phát sinh bên Có của TK năm nay 01121, 01122 sang TK năm trước 01111, 01112 ghi:

Có TK 0112 – Năm nay (01121, 01122) (ghi âm)

Đồng thời, ghi:

Có TK 01111 bằng số tiền của TK 01121 (ghi dương)

Có TK 01112 bằng số tiền của TK 01122 (ghi dương)

b. Lệnh chi tiền tạm ứng:

– Kết chuyển toàn bộ số phát sinh bên Nợ của TK năm nay 0052 sang TK năm trước 0051 ghi:

Nợ TK 0052 – Lệnh chi tiền tạm ứng (ghi âm) (00521, 00523)

Đồng thời, ghi:

Nợ TK 0051 (00511, 00513) bằng số tiền của TK 0052 (00521, 00523): ghi dương

– Kết chuyển toàn bộ số phát sinh bên Có của TK năm nay 0052 sang TK năm trước 0051 ghi:

Có TK 0052 – Năm nay (ghi âm) (00521, 00523)

Đồng thời, ghi:

Có TK 0051 (00511, 00513) bằng số tiền của TK 0052 (00521, 00523) (ghi dương)

6. Phí được khấu trừ, để lại

– Kết chuyển toàn bộ số phát sinh bên Nợ của TK năm nay 0122 sang TK năm trước 0121, ghi:

Nợ TK 0122 – Năm nay (ghi âm)

Đồng thời, ghi:

Nợ TK 0121 bằng số tiền của TK 0122 (ghi dương)

– Kết chuyển toàn bộ số phát sinh bên Có của TK năm nay 0122 sang TK năm trước 0121, ghi:

Có TK 0122 – Năm nay (ghi âm)

Đồng thời, ghi:

Có TK 0121 bằng số tiền của TK 0122 (ghi dương)

7. Kinh phí hoạt động nghiệp vụ

– Kết chuyển toàn bộ số phát sinh bên Nợ của TK năm nay 0132 sang TK năm trước 0131, ghi:

Nợ TK 0132 – Năm nay (ghi âm)

Đồng thời, ghi:

Nợ TK 0131 bằng số tiền của TK 0132 (ghi dương)

– Kết chuyển toàn bộ số phát sinh bên Có của TK năm nay 0132 sang TK năm trước 0131, ghi:

Có TK 0132 – Năm nay (ghi âm)

Đồng thời, ghi:

Có TK 0131 bằng số tiền của TK 0132 (ghi dương)

1. Căn cứ số dư TK 0062; 0082; 0092; 0122; 0132 chưa được phê duyệt sau 31/12 của năm hạch toán.

2. Kế toán chuyển số dư sang số dư đầu kỳ của năm sau để tiếp tục theo dõi.

3. Khi quyết toán năm được duyệt, kế toán thực hiện quyết toán số dư chi hoạt động và nguồn kinh phí hoạt động năm trước.

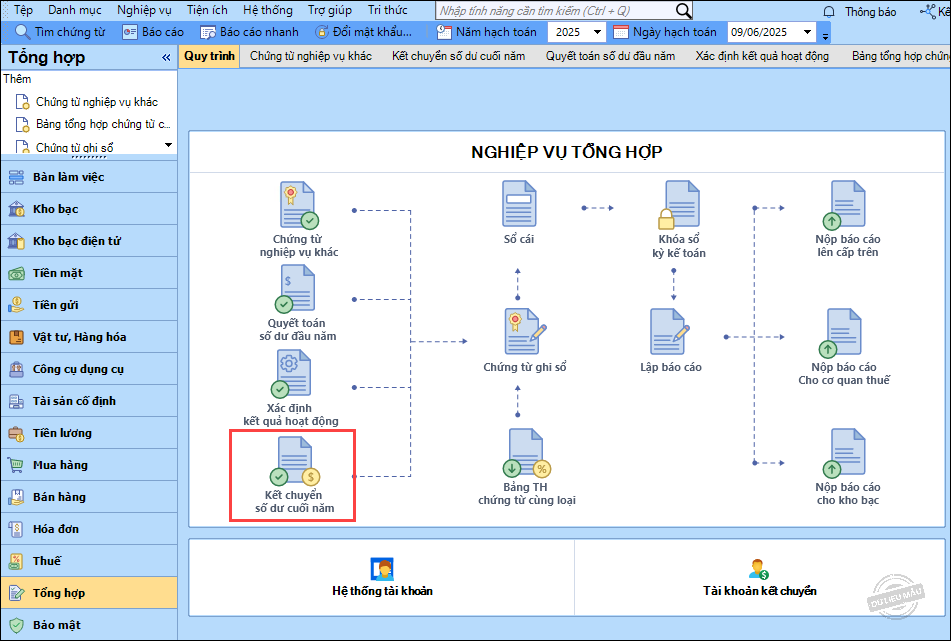

1. Vào phân hệ Tổng hợp, chọn Kết chuyển số dư cuối năm.

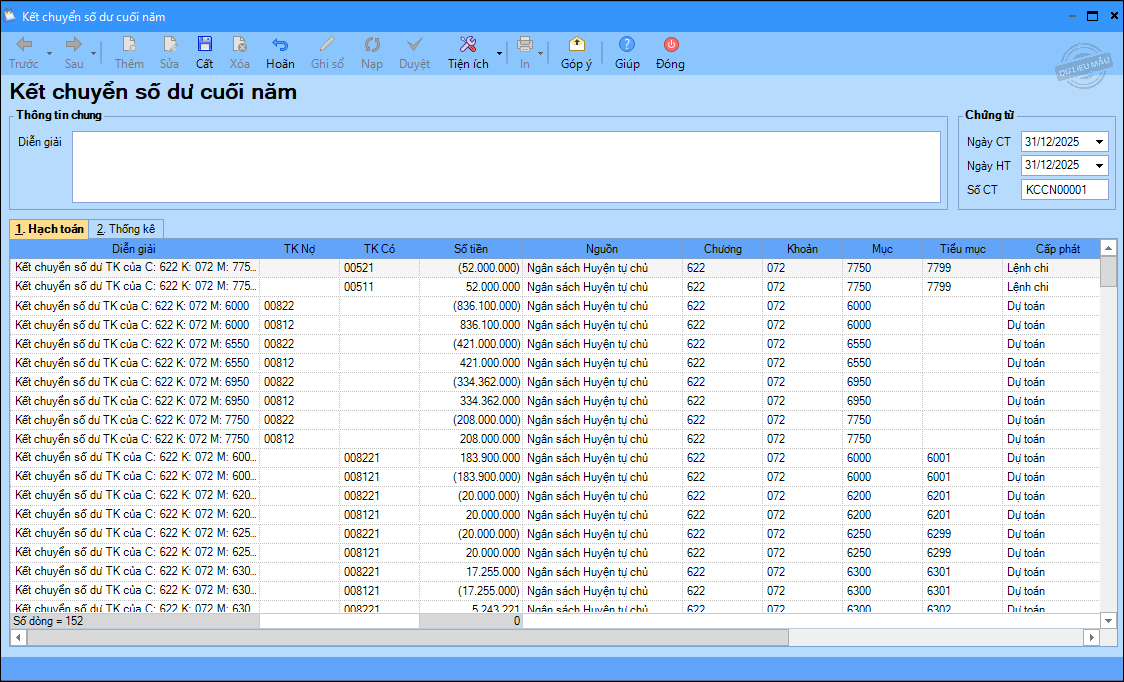

2. Khai báo các thông tin chung:

- Nhập Ngày CT, Ngày HT, Số CT.

- Nhập thông tin Diễn giải (nếu cần)

- Phần mềm đã lấy lên các chứng từ.

3. Nhấn Cất để lưu thông tin.