Nhấn chuột trái vào dấu + để xem chi tiết

Hướng dẫn trên phần mềm

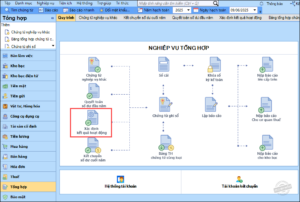

1. Vào phân hệ Tổng hợp, chọn Xác định kết quả hoạt động.

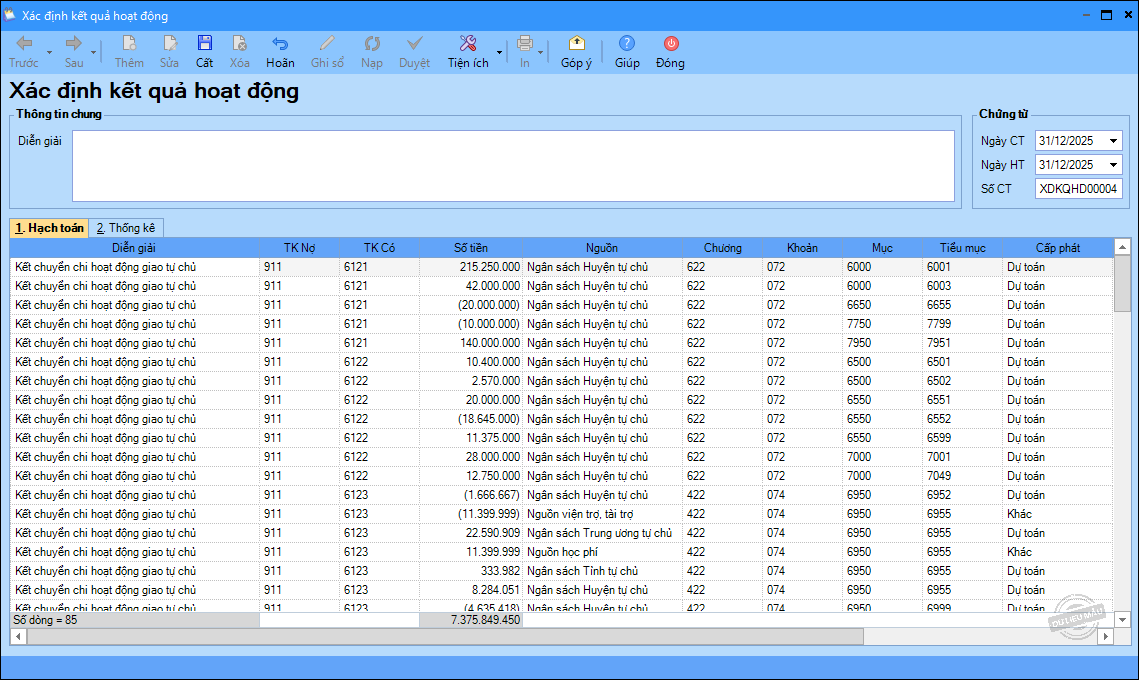

2. Phần mềm tự động Kết chuyển doanh thu, chi phí, anh/chị chọn hoạt động sự nghiệp (nếu cần).

Lưu ý: Với những đơn vị có nhiều nguồn thu và mức thuế TNDN tính trên các nguồn thu khác nhau là không giống nhau thì đơn vị đó sẽ có nhu cầu hạch toán và kết chuyển TK 821 chi tiết theo nguồn. Để xác định số kết chuyển thuế TNDN chi tiết theo nguồn anh/chị thực hiện như sau:

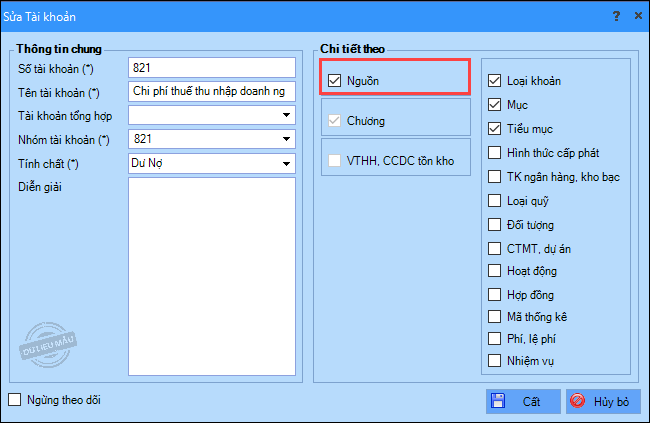

- Vào Danh mục\Tài khoản\Hệ thống tài khoản.

- Kích đúp chuột vào TK 821.

- Tích chọn Chi tiết theo Nguồn. Nhấn Cất.